500万円の一括投資を検討しているものの、どこに預ければ良いか迷っていませんか。

まとまった資金を一度に投資するのは、複利効果を早期から享受できる反面、タイミングを間違えると大きな損失を被るリスクもあります。

この記事では、500万円一括投資におすすめの運用先ランキングから、投資経験別のポートフォリオ、失敗しないための注意点まで徹底解説していきます。

投資初心者の方でも安心して始められるよう、具体的な数値シミュレーションを交えながら丁寧に解説していきます。

500万円を一括投資する前に知るべき5つの重要ポイント

500万円というまとまった資金を一括投資する前に、必ず理解しておくべき基本原則があります。

これら知らずに投資を始めてしまうと、想定外の損失を被ったり、生活資金に支障をきたしてしまうといった失敗につながる可能性があります。

まずは投資の基本原則をしっかり理解してから、具体的な運用先を検討していきましょう。

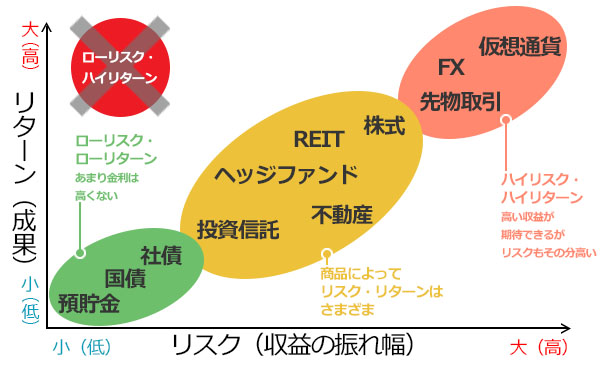

殆どの金融商品は元本保証されていない

500万円を一括投資する際にまず理解しておきたいのは、多くの投資商品には元本保証がないという点です。

銀行の定期預金は預金保険制度により、1金融機関あたり元本1000万円まで保護されます。

一方で、株式や投資信託などの金融商品には価格変動リスクがあり(=市場で価値が変動)、元本が保証される仕組みではありません。

まずは、代表的な金融商品の特徴を整理しておきましょう。

| 商品タイプ | 元本保証 | 想定利回り | リスク |

|---|---|---|---|

| 定期預金 | あり(1000万円まで) | 0.2〜0.5%程 | 極めて低い |

| 個人向け国債 | 実質あり | 1.5%前後 | 低い |

| 個人向け社債 | なし | 1〜3% | やや低い |

| 投資信託 (インデックス) | なし | 3〜7% | 中程度 |

| 株式投資 | なし | 5〜10% | 高い |

| ヘッジファンド | なし | 10〜17% | 中〜高 |

この表からも分かるように、期待リターンが高いほど価格変動のリスクも大きくなる傾向があります。

500万円のようなまとまった資金を一括投資する場合は、リターンだけでなく、どの程度のリスクを取れるのかを事前に考えておくことが重要です。

高いリターンを狙うほどリスクも大きくなる

投資の世界には「ハイリスク・ハイリターン」という原則が存在します。

一般的に、高い利回りを期待できる金融商品ほど価格変動が大きくなり、短期的には元本割れが発生する可能性も高くなります。

過去のデータを見ても、高リターンを実現している金融商品ほど年度によっては大幅なマイナスを記録しているケースが多く見られます。

そのため、500万円というまとまった資金を一括投資する場合は、自分がどの程度のリスクまで許容できるかを事前に考えておくことが重要です。

例えば、500万円の資産が一時的に400万円程度まで下落した場合でも冷静に保有し続けられるのか、生活資金に影響が出ないかなどを事前に想定しておくとよいでしょう。

生活費の6ヶ月分は預金として残しておく

500万円を一括投資するといっても、その資金が「余裕資金」なのか「手元資産の大部分」なのかによって判断は変わります。

もし500万円が現在の手元資産の大部分である場合、全額一括投資に回してしまうのは非常に危険です。

急な病気や失業、冠婚葬祭などの予期せぬ支出に備えるため、最低でも生活費の6ヶ月分程度は預金として確保しておくことが一般的に推奨されています。

- 会社員の場合:生活費の6ヶ月分

- 自営業の場合:生活費の12ヶ月分

- 子育て世帯:生活費の8〜10ヶ月分

- 住宅ローン返済中:生活費の8〜12ヶ月分

投資商品によっては解約や売却に時間がかかったり、元本割れのタイミングで現金化を余儀なくされたりする場合もあります。

生活防衛資金を確保したうえで、余裕資金のみを投資に回すことが、長期運用を安定させるポイントです。

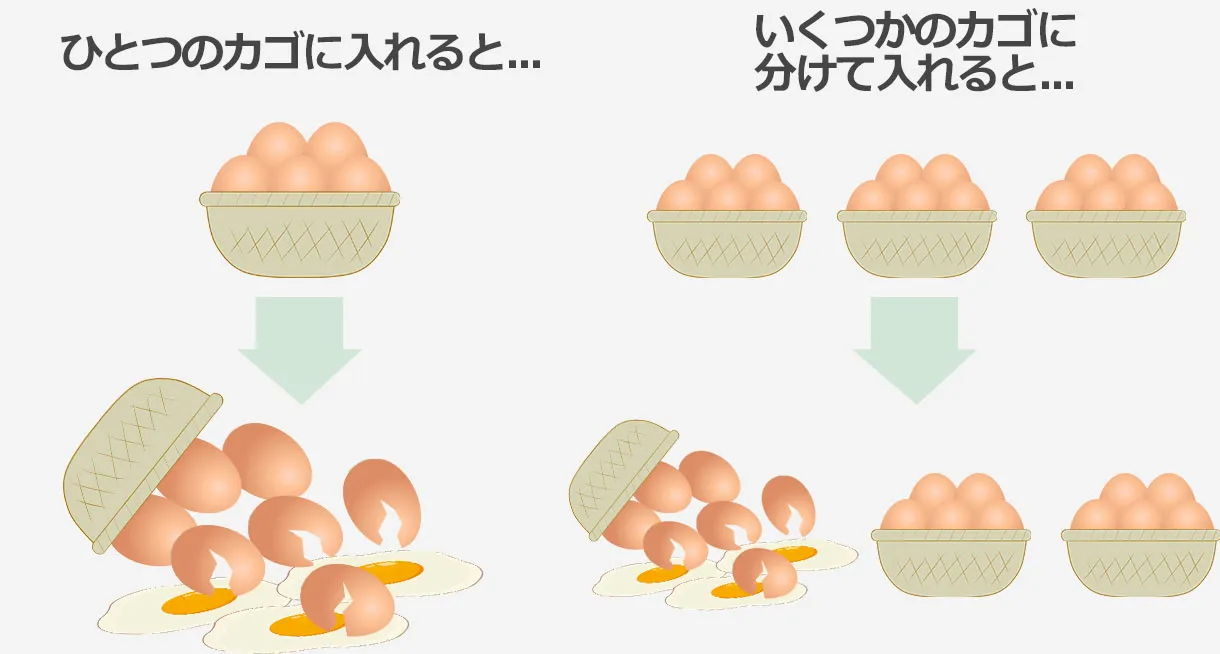

投資先を分散してリスクを最小限に抑える

「卵を一つのカゴに盛るな」という投資格言のように、500万円を一括投資する場合は、投資先を分散することが重要です。

500万円を1つの投資商品に資金を集中させてしまうと、その商品が大きく値下がりした際に資産全体が大きなダメージを受ける可能性があります。

一方、複数の投資先に分散しておけば、一部の投資が不調でも他の資産でカバーできる可能性が高まります。

代表的な分散投資の方法は以下の通りです。

| 分散の種類 | 具体例 | 期待される効果 |

|---|---|---|

| 資産クラスの分散 | 株式50%・債券30%・不動産20% | 異なる値動きでリスク低減 |

| 地域の分散 | 日本株40%・米国株30%・新興国株30% | 特定国の経済リスクを回避 |

| 時間の分散 | 500万円を5回に分けて投資 | 高値づかみのリスク軽減 |

| 銘柄の分散 | 10〜20銘柄に分散投資 | 個別企業の倒産リスク回避 |

500万円の一括投資では、最低でも3〜5種類の異なる資産クラスに分散するのがおすすめです。

株式だけでなく債券や不動産投資信託、オルタナティブ資産などを組み合わせることで、安定性と収益性のバランスを取った運用を目指すことができます。

インフレで資産価値が目減りする時代に備える

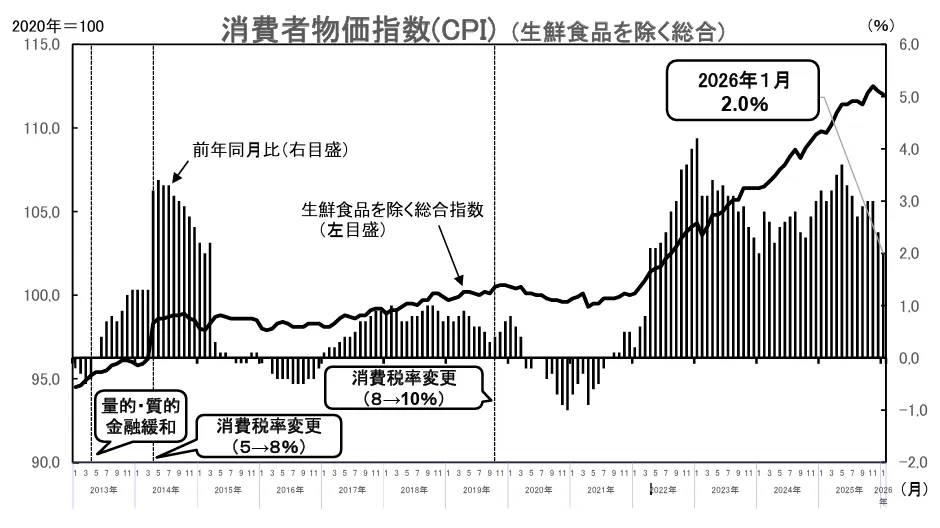

近年の日本では物価上昇が続いており、現金をそのまま保有しているだけでは資産の実質的な価値が目減りする可能性があります。

実際、日本の消費者物価指数(コアCPI:生鮮食品を除く総合)は近年おおむね2%前後の上昇が続いています。

これは日本銀行が物価安定の目標としている水準でもあり、日本経済は長く続いたデフレから緩やかなインフレ環境へ移行しているといわれています。

例えば、年率2%のインフレが10年間続いた場合、現在の500万円の購買力は約410万円程度まで低下する計算になります。

手元の500万円を一括投資する場合は、インフレ率を上回るリターンを目指す資産運用を検討することが重要になります。

500万円は一括投資と積立投資のどちらを選ぶべきか

500万円という資金を運用する際、一括投資と積立投資のどちらが適しているかは多くの投資家が悩むポイントです。

どちらの方法にもメリットとデメリットがあるため、投資経験やリスク許容度、市場環境などを踏まえて判断することが重要です。

どちらの手法にも優劣があるわけではなく、資金の状況や投資目的に応じて使い分けることが大切です。

一括投資なら複利効果を早期から最大化できる

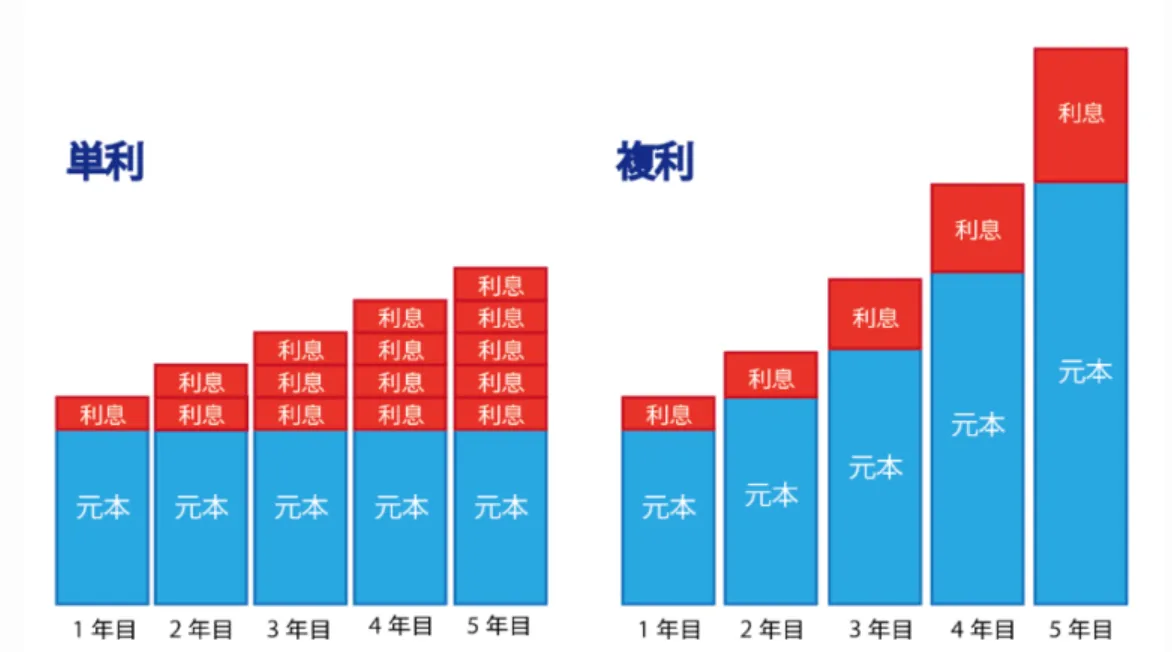

500万円を一括投資する最大のメリットは、複利効果を運用開始直後から最大限に活用できることです。

複利とは、運用で得た利益を再び投資に回すことで、資産が雪だるま式に増えていく仕組みを指します。投資開始が早いほど、複利の効果は大きくなります。

市場が右肩上がりで成長している局面では、早期に全額を投資することで高いリターンを獲得できる可能性が高まるでしょう。

具体的な数値で一括投資と積立投資の差を確認してみましょう。

| 投資方法 | 初期 投資額 | 年利5%で 10年後 | 年利7%で 10年後 |

|---|---|---|---|

| 一括投資 (500万円) | 500万円 | 約814万円 | 約984万円 |

| 積立投資 (月4.2万x10年) | 0円 | 約650万円 | 約725万円 |

| 差額 | – | 約164万円 | 約259万円 |

このシミュレーションから分かるように、市場が順調に成長する場合は、早い段階で資金を投資しておく一括投資の方が有利になる可能性があります。

ただし、一括投資は投資直後に市場が大きく下落した場合のリスクがある点には注意が必要です。

一括投資が向いているのは、投資経験がある程度あり市場の変動に動じない精神力を持っている方や、長期的に市場が成長すると確信できる局面といえるでしょう。

積立投資なら時間分散でリスクを抑えられる

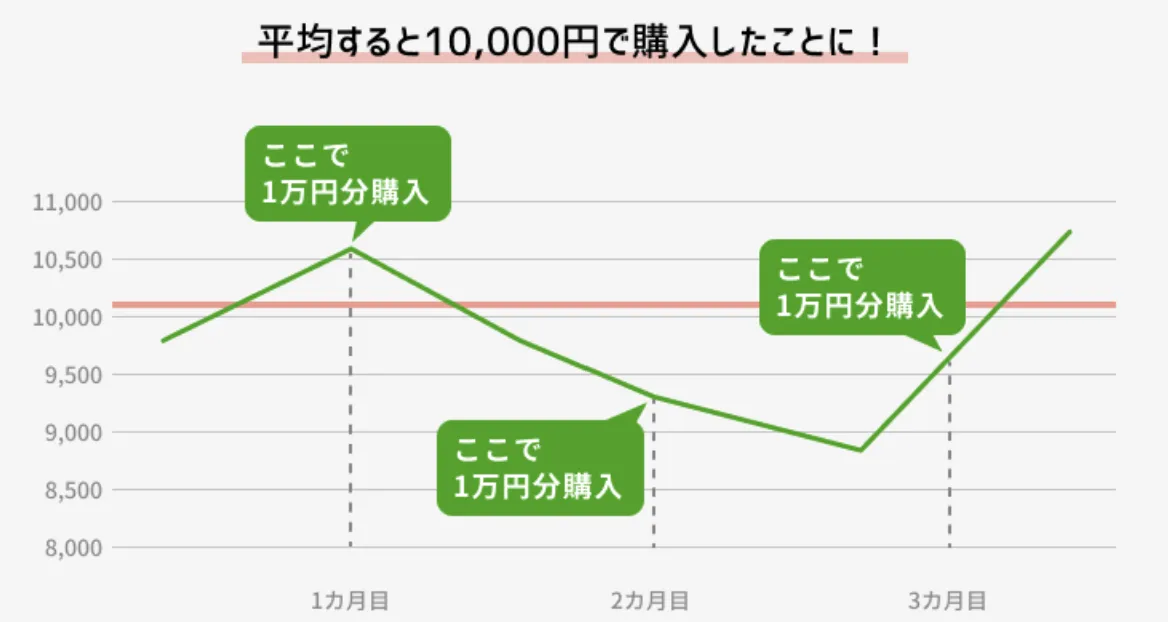

積立投資の最大の強みは、「ドルコスト平均法」によって購入価格を平準化できる点にあります。

ドルコスト平均法とは、一定額を定期的に投資することで購入価格を平均化し、価格変動の影響を抑える投資手法です。

例えば、500万円を一度に投資するのではなく、月々10万円ずつ50ヶ月かけて投資することで、高値で一度に購入してしまうリスク(=高値掴み)を抑えることができます。

価格が高い時には少ない口数しか購入できませんが、価格が下がった時には多くの口数を購入できるため、結果的に平均取得価格を抑えやすくなります。

- 市場が高値圏にあり調整局面が予想される時期

- 投資初心者で価格変動に慣れていない場合

- 精神的な負担を抑えながら投資したい場合

- 投資タイミングの判断に自信がない場合

特に投資初心者にとって、500万円全額を一度に投資するのは心理的なハードルが高いものです。

積立投資なら段階的に投資に慣れながら、市場の変動を実体験として学べるというメリットもあります。

また、投資後に市場が大きく下落した場合でも、積立投資なら追加投資で平均取得価格を下げられる柔軟性があるでしょう。

投資経験と市場の状況で判断する

一括投資と積立投資のどちらが適しているかは、投資経験や現在の市場環境によって変わります。

投資経験があり、市場の価格変動に冷静に対応できる場合は、一括投資で早い段階から複利効果を活用する選択も合理的といえるでしょう。

一方、投資経験が浅い方や価格変動に不安を感じる方は、積立投資で徐々に投資額を増やしていく方法が適しています。

また、市場環境によっても適した投資方法は変わるため、以下の目安を参考にするとよいでしょう。

| 市場環境 | 推奨される投資法 | 理由 |

|---|---|---|

| 株価が割安水準 | 一括投資 | 早期投資で大きな値上がり益を狙える |

| 株価が高値圏 | 積立投資 | 調整局面での平均取得価格低減 |

| 市場が横ばい | どちらでも可 | 結果に大きな差が出にくい |

| 市場が不安定 | 積立投資 | リスク分散効果が高い |

ただし、市場のタイミングを正確に予測することは非常に難しいといわれています。

プロの投資家でも市場の天井や底を完全に見極めることはできないため、最終的には自分のリスク許容度を基準に投資方法を選ぶことが重要です。

括投資と積立投資のハイブリッド戦略も

一括投資と積立投資のメリットを組み合わせる「ハイブリッド戦略」も、500万円の運用では有効な選択肢の一つです。

たとえば、500万円のうち300万円を一括投資し、残りの200万円を毎月約8.3万円ずつ24ヶ月に分けて積立投資する方法などが考えられます。

この戦略により、早期に複利効果を活用しながら、購入タイミングを分散するリスク管理も同時に行えます。

- 保守的パターン:一括200万円+積立300万円

- バランス型:一括250万円+積立250万円

- 積極的パターン:一括300万円+積立200万円

- 強気型:一括350万円+積立150万円

ハイブリッド戦略は、投資経験が中程度の方や、一括投資と積立投資のどちらにも魅力を感じる方に向いている方法です。

また、市場環境が読みにくい時期にも、リスクとリターンのバランスを取りやすいというメリットがあります。

自分のリスク許容度や投資スタイルに合わせて、一括投資と積立投資の割合を調整してみるとよいでしょう。

500万円の一括投資におすすめの運用先7選

500万円を一括投資する場合、どの運用先を選ぶかによって期待できるリターンやリスクは大きく変わります。

ここでは、利回り・安定性・リスク分散のバランスを考慮しながら、500万円の一括投資に適した主な運用先を紹介します。

| 運用先 | 期待利回り | リスク | 特徴 | 向いている人 |

|---|---|---|---|---|

| ヘッジファンド | 10〜15% | 高 | 市場環境に左右されにくい 絶対収益型運用 | 高リターンを狙いたい |

| プライベートデット | 8〜12% | 中 | 企業融資により 安定配当を狙う | 安定収益重視 |

| インデックス投資 | 5〜7% | 中 | 低コストで市場平均 リターンを狙う | 長期投資 |

| 高配当株 | 3〜4% | 中 | 配当収入を得ながら運用 | 配当収入 |

| 個人向け社債 | 1〜2% | 低 | 企業が発行する債券で 利息収入を得る | 安定志向 |

| 個人向け国債 | 1.5%前後 | 低 | 国が発行する安全性の高い債券 | 元本重視 |

| 定期預金 | 0.3〜0.8% | 極低 | 元本保証で確実に資産保全 | 安全性最優先 |

それぞれの運用先について、特徴やメリット・デメリットを詳しく解説していきます。

ヘッジファンド|年利10%以上を目指す

500万円の一括投資で高いリターンを狙いたい方におすすめなのがヘッジファンドです。

市場の上昇・下落に関係なく利益を追求する「絶対収益型」の運用を行うのが特徴で、年利10%以上のリターンを目指すファンドもあります。

近年は最低投資額500万円程度から投資できるファンドも増えており、まとまった資金を持つ個人投資家でも利用しやすくなっています。

ヘッジファンドの基本情報は以下の通りです。

| 項目 | 内容 |

|---|---|

| 期待利回り | 10〜15%程度 |

| リスク | 高 |

| 最低投資額 | 500万円〜 |

| 運用方法 | 絶対収益型(ロングショートなど) |

| 向いている人 | 高リターンを狙う投資家 |

| メリット | 注意点 |

|---|---|

| ・下落相場でも利益を狙いに行ける ・プロのファンドマネージャーに運用を任せられる ・株式・債券とは異なる戦略で分散効果が期待できる | ・最低投資額が比較的高い ・運用会社との面談が必要なケースが多い ・成功報酬型の手数料が採用されている場合がある |

通常の投資信託は市場が下落すると価格も下がりやすい傾向がありますが、ヘッジファンドは空売りやデリバティブなど複数の戦略を組み合わせることで、相場環境に左右されにくい運用を行います。

もちろんヘッジファンドにも一定のリスクはあるため、投資を検討する際は、運用方針やリスクについて十分な説明を受け、自分の資産状況やリスク許容度に合っているかを確認したうえで判断することが重要です。

2024年度実績:年利17.35%

Action合同会社は、「みんなのFX」の運用で知られるトレイダーズインベストメント元代表取締役の古橋弘光氏がファンドマネージャーを務めています。

日本株だけでなく、Web3事業や再生可能エネルギー事業、大型建築案件など、複数の成長分野へ投資を通じて、リスクを分散しながら高いリターンを目指すのが特徴です。

主な特徴

- 2024年度実績 年利17.35%

- 株式のほか事業投資などにも分散投資

- 最低投資額500万円から個人投資が可能

相場環境の上下に依存しにくく、値動きの振れ幅を抑えながら高いリターンを目指す運用が魅力です。

興味がある方は、公式サイトから無料相談や面談の申し込みができます。

\ 前年度実績17.35% /

公式サイト:https://action-goudou.co.jp/

プライベートデットファンド|企業融資を原資とした安定配当

500万円の一括投資で安定した配当収入を得たい方におすすめなのがプライベートデットファンドです。

企業への融資を通じて利息収入を得る仕組みで、株式市場の値動きに左右されにくく、安定した利回りが期待できます。

プライベートデットファンドの基本情報は以下の通りです。

| 項目 | 内容 |

|---|---|

| 期待利回り | 8〜12%程度 |

| リスク | 中 |

| 最低投資額 | 500万円〜 |

| 運用方法 | 企業融資による利息収入 |

| 向いている人 | 安定配当を重視する投資家 |

| メリット | 注意点 |

|---|---|

| ・株式市場の変動に左右されにくい ・契約ベースで利回りが決まるケースが多い ・定期的な配当収入が得られる | ・融資先企業の信用リスクがある ・途中解約が難しい場合がある ・最低投資額が比較的高い |

株式投資では市場が暴落すると保有資産も大きく目減りする可能性がありますが、プライベートデットファンドは企業への融資契約に基づいて利息収入を得る仕組みです。

そのため、融資先企業が順調に事業を継続している限り、市場環境に左右されにくい安定した配当を受け取れる点が特徴です。

また、多くのファンドでは四半期ごとなど定期的に配当が支払われるため、資産運用をしながら継続的なキャッシュフローを確保することも可能です。

ただし、融資先企業の信用リスクや資金拘束期間などもあるため、投資を検討する際は運用方針やリスクについて十分な説明を受け、内容を理解したうえで判断することが重要です。

年利12%の固定配当

ハイクアインターナショナルは2023年設立の日本の運用会社です。

ベトナムの日系企業「SAKUKO Vietnam Co., Ltd.」への事業融資を通じ、年利12%の固定配当を提供する新興国企業融資型ファンドを運用しています。

融資先の「SAKUO Vietnam Co., Ltd.」はベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開する企業で、2026年にはUPCOM市場への上場を予定しています。

主な特徴

- 年利12%の固定配当

- 3か月ごとに配当を受け取れる

- 最低投資額500万円から個人投資が可能

- 企業融資による利息収入型の運用

株式投資とは異なり、企業融資による利息収入を原資として配当が支払われるため、市場環境に左右されにくく安定したキャッシュフローを期待できます。

興味がある方は、公式サイトから無料相談や面談の申し込みができます。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

500万円の一括投資で市場の乱高下に神経をすり減らしたくない方には、プライベートデットファンドを検討してみるとよいでしょう。

インデックス投資信託|年利5〜7%の堅実運用

投資初心者から上級者まで、幅広く支持されているのがインデックス投資信託です。

特定の株価指数に連動するように運用される商品で、日本や世界の経済成長を取り込みながら長期的な資産形成を目指せます。

500万円の一括投資でも比較的始めやすく、堅実なリターンを狙える運用方法といえるでしょう。

インデックス投資信託の基本情報は以下の通りです。

| 項目 | 内容 |

|---|---|

| 期待利回り | 5〜7%程度 |

| リスク | 中 |

| 最低投資額 | 数千円〜 |

| 運用方法 | 株価指数に連動 |

| 向いている人 | 長期投資・初心者 |

| メリット | 注意点 |

|---|---|

| ・低コストで運用できる ・分散投資が自動でできる ・日本や世界の経済成長を取り込める | ・短期的な価格変動はある ・市場全体が下落すると影響を受ける ・大きなリターンは期待しにくい |

インデックス投資信託の最大の魅力は、個別株を選ぶ手間がなく、低コストで分散投資ができる点です。

信託報酬は0.05〜0.2%程度と低く、長期運用ではコスト差が大きなパフォーマンス差につながります。

人気の投資先としては、米国の代表企業500社に投資する「S&P500」や、世界中の株式に分散投資できる「全世界株式」などが挙げられます。

| インデックス | 過去10年平均リターン | 投資対象 | リスク |

|---|---|---|---|

| S&P500 | 約10% | 米国大型株500社 | 中 |

| 全世界株式 | 約6〜7% | 先進国・新興国全体 | 中 |

| NASDAQ100 | 約15% | 米国ハイテク株100社 | やや高 |

| 日経225 | 約8% | 日本大型株225社 | 中 |

※過去10年は米国株を中心に相場環境が良好だったため高いリターンとなっていますが、将来の期待リターンは年5〜7%程度と考えられることが一般的です。

500万円を一括投資する場合、S&P500と全世界株式を組み合わせるなど、複数のインデックスファンドに分散投資することでリスクを抑えることも可能です。

長期的に安定した資産形成を目指す方にとって、インデックス投資信託は基本となる運用方法といえるでしょう。

高配当株|年利3〜4%のインカムゲインを確保

定期的な配当収入を重視する方には、高配当株への投資も方法の一つです。

企業が利益の一部を株主へ配当として還元する仕組みで、株式を保有しているだけで継続的なインカムゲインを得られる点が特徴です。

高配当株投資の基本情報は以下の通りです。

| 項目 | 内容 |

|---|---|

| 期待利回り | 3〜4%程度 |

| リスク | 中 |

| 最低投資額 | 数万円〜 |

| 運用方法 | 配当収入+株価上昇 |

| 向いている人 | 配当収入を重視する投資家 |

| メリット | 注意点 |

|---|---|

| ・定期的な配当収入を得られる ・株価上昇による値上がり益も期待できる ・投信やETFを使えば分散投資も可能 | ・企業業績によって配当が減る可能性がある ・株価下落のリスクがある ・高配当銘柄は成長性が低い場合がある |

高配当株の魅力は、定期的な配当収入を得られる点にあります。

500万円を配当利回り4%の銘柄に投資すれば、年間20万円程度の配当収入が期待でき、生活費の補填や、資産運用のインカム収入として活用できます。

日本株では商社株や通信株、金融株などが高配当銘柄として知られており、比較的安定した配当を受け取れる企業も多く存在します。

個別株の選定が難しい場合は、高配当株ETFや高配当株を対象とした投資信託を活用することで、分散投資とインカムゲインを同時に実現できます。

個人向け社債|年利1〜2%の安定運用

安全性を重視しながらも定期預金より高い利回りを求める方には、個人向け社債が選択肢となります。

社債は、企業が資金調達のために発行する債券で、投資家は企業にお金を貸す形で利息を受け取る仕組みです。

個人向け社債の基本情報は以下の通りです。

| 項目 | 内容 |

|---|---|

| 期待利回り | 1〜2%程度 |

| リスク | 低〜中 |

| 最低投資額 | 10万円〜 |

| 運用方法 | 利息収入(クーポン) |

| 向いている人 | 安全性を重視する投資家 |

| メリット | 注意点 |

|---|---|

| ・定期的な利息収入を得られる ・定期預金より利回りが高い場合が多い ・満期まで保有すれば元本回収が期待できる | ・発行企業の信用リスクがある ・途中売却すると価格変動の影響を受ける ・人気銘柄はすぐに売り切れることがある |

社債投資では、発行企業の信用力を確認することが重要です。

大手企業が発行する社債であれば、年1〜2%程度の利息収入を得ながら比較的低リスクで運用できます。

500万円を社債に投資した場合、年間5〜10万円程度の利息収入が見込めるでしょう。

ただし、大手企業の個人向け社債は人気が高く、発行後すぐに募集が終了することも少なくありません。

気になる銘柄がある場合は、証券会社の発行予定を定期的に確認しておくとよいでしょう。

個人向け国債|元本を守りながら運用

元本をできるだけ安全に守りながら資産運用をしたい方には、個人向け国債が選択肢となります。

日本国が発行する債券であるため信用力が高く、元本保証に近い安定性があります。

保有期間中は定期的に利子を受け取り、満期まで保有すると投資した元本が戻ってくる仕組みです。

2026年時点では利回りは1.5%前後となっており、定期預金より高い利回りを得られるケースもあります。

| 項目 | 内容 |

|---|---|

| 期待利回り | 1.5%前後 |

| リスク | 低 |

| 最低投資額 | 1万円〜 |

| 運用方法 | 利息収入 |

| 向いている人 | 元本の安全性を重視する投資家 |

| メリット | 注意点 |

|---|---|

| ・日本国が発行するため信用力が高い ・1万円から投資できる ・定期的に利子を受け取れる ・変動10年型は金利上昇時に利回りが上がる | ・大きなリターンは期待しにくい ・中途換金は一定期間制限がある ・インフレが進むと実質利回りが低下する可能性がある |

個人向け国債には次の3種類があります。

・固定3年:金利が3年間固定されるタイプ

・固定5年:金利が5年間固定されるタイプ

・変動10年:半年ごとに金利が見直されるタイプ

固定3年と固定5年は購入時の金利が満期まで変わらないため、将来の利息収入を見通しやすいのが特徴です。

変動10年型は市場金利に応じて利率が見直される仕組みとなっており、金利上昇局面では利回りも上昇します。

一方で、利回り自体は高くないため、大きな資産成長を狙う投資には向きません。

個人向け国債は、資産の一部を安全資産として保有し、ポートフォリオ全体の安定性を高める役割を担う商品といえるでしょう。

定期預金|確実に元本を保全する

投資に抵抗がある方や、短期間で資金が必要になる可能性がある方には、定期預金も選択肢の一つです。

銀行に一定期間お金を預けることで利息を受け取る仕組みで、元本1000万円までは預金保険制度によって保護されます。

そのため、500万円の資金であれば元本が失われるリスクは基本的にありません。

ネット銀行のキャンペーン金利を活用すれば、年0.8%~1%程度の金利を得られるケースもあるでしょう。

ただし、インフレ率を下回る金利では実質的に資産価値が目減りする点には注意が必要です。

500万円すべてを定期預金に預けるのではなく、他の運用先と組み合わせるのが賢明といえます。

500万円を10年間運用するとどうなるかシミュレーション

500万円を一括投資する場合、10年後にどのくらいの資産になるのかを具体的にイメージすることが重要です。

運用利回りによって最終的な資産額は大きく変わるため、代表的な利回りごとにシミュレーション結果を見てみましょう。

それぞれのシミュレーション結果を詳しく見ていきましょう。

年利12%運用の10年シミュレーション

プライベートデットファンドなどの高利回り投資で、年利12%の運用を10年間継続できた場合、500万円は約1553万円まで増える計算になります。

これは元本の3倍以上に相当する金額であり、複利効果の威力を実感できる結果といえるでしょう。

また、年利12%の場合、資産が2倍になるまでの期間は約6年です。

| 経過年数 | 資産額 | 増加額 | 累計配当 |

|---|---|---|---|

| 1年後 | 560万円 | 60万円 | 60万円 |

| 3年後 | 702万円 | 202万円 | 202万円 |

| 5年後 | 881万円 | 381万円 | 381万円 |

| 7年後 | 1105万円 | 605万円 | 605万円 |

| 10年後 | 1553万円 | 1053万円 | 1053万円 |

上記のシミュレーションから、年利12%の運用では10年間で資産が3倍以上に成長する可能性があることが分かります。

ただし、高利回りの投資には相応のリスクも伴うため、投資対象やリスク要因を事前に確認しておくことが重要です。

ベトナムの日系企業への事業融資を中心とするハイクアインターナショナルでは、年率12%(3か月ごとに3%)の固定配当を目標とした運用が行われています。

融資先企業から支払われる貸付金利息を主な収益源とするため、株式市場の値動きに左右されにくい収益構造が特徴です。

ハイクアインターナショナルの特徴

・企業融資を中心としたプライベートデット投資

・株式市場の影響を受けにくい収益構造

・年利12%の固定配当利回りが目標

・定期的な配当によるインカムゲイン

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

年利7%運用の10年シミュレーション

インデックス投資信託などで年利7%の運用ができた場合、500万円は10年後に約984万円まで成長します。

元本がほぼ2倍になる計算で、S&P500や全世界株式への投資で狙える現実的なリターンといえるでしょう。

年利7%の運用は、リスクとリターンのバランスが取れた資産運用として、多くの投資家に支持されています。

市場の変動はありますが、長期投資を前提とすれば平均7%前後のリターンは十分に現実的な水準といえるでしょう。

年利4%運用の10年シミュレーション

高配当株やバランス型投資信託などで年利4%の運用ができた場合、500万円は10年後に約740万円まで増加します。

利益は約240万円となり、インデックス投資(年利7%)と比べると成長スピードは緩やかですが、価格変動を抑えながら資産を増やせる運用水準といえるでしょう。

定期預金と比較すれば大幅に高いリターンであり、安全性を重視しつつも資産を増やしたい方には適した選択肢です。

| 年利 | 10年後の 資産額 | 増加額 | 元本比 |

|---|---|---|---|

| 12% | 1553万円 | 1053万円 | 3.1倍 |

| 7% | 984万円 | 484万円 | 2.0倍 |

| 4% | 740万円 | 240万円 | 1.5倍 |

| 0.8% | 541万円 | 41万円 | 1.1倍 |

年利4%の運用は、リスクを抑えながら確実に資産を増やしたい保守的な投資家に向いています。

500万円の一括投資でも大きなリスクを取りすぎることなく、定期預金より高いリターンを狙えるバランス型の資産運用といえるでしょう。

定期預金 (年利0.8%) のシミュレーション

ネット銀行の定期預金で年利0.8%を実現できた場合でも、500万円は10年後に約541万円にしかなりません。

確実に利息は得られるものの、10年間の利益は約41万円にとどまります。

実際、メガバンクの定期預金でも金利は0.3%前後にとどまることが多く、500万円を10年間預けても増える金額は数十万円程度にしかならないケースもあります。

さらに、インフレ率が年2%程度で推移すると仮定すると、実質的な購買力はむしろ低下する可能性もあります。

このように、500万円を預金だけで運用するのは、資産を守っているようで実際には目減りさせている状態ともいえるでしょう。

もちろん、元本保証の安心感は大きなメリットですが、資産を増やすという目的では他の運用方法と組み合わせることが望ましいといえます。

投資経験別500万円のおすすめポートフォリオ3選

500万円の一括投資では、投資経験やリスク許容度に応じてポートフォリオを組むことが重要です。

同じ500万円でも、初心者と経験者では適した運用方法は大きく異なります。

ここでは、投資経験別におすすめのポートフォリオ例を3つ紹介します。

自分の投資経験やリスク許容度に合ったポートフォリオを選ぶことが、長期的に資産を増やすための重要なポイントです。

投資初心者向けは国債と社債で安全性重視

投資経験がほとんどない方や、元本割れのリスクを最小限に抑えたい方には、安全性を重視したポートフォリオがおすすめです。

500万円を定期預金、個人向け国債、優良企業の社債に分散することで、元本を守りながら預金より高いリターンを狙えます。

例えば、初心者向けの配分例は次の通りです。

定期預金40%・個人向け国債30%・社債30%

| 投資先 | 配分 | 金額 | 想定年利 | 年間収益 |

|---|---|---|---|---|

| 定期預金 | 40% | 200万円 | 0.8% | 1.6万円 |

| 個人向け国債 | 30% | 150万円 | 1.5% | 2.25万円 |

| 個人向け社債 | 30% | 150万円 | 1.8% | 2.7万円 |

| 合計 | 100% | 500万円 | 約1.3% | 約6.5万円 |

この配分では、500万円のうち約70%が元本保証に近い低リスク資産で構成されています。

社債も格付けA以上の企業を選べば、デフォルトリスクは比較的低いでしょう。

平均年利1.3%で複利運用を実現できれば、500万円は10年後に約569万円まで成長します。

年間収益は約6.5万円程度と大きくはありませんが、資産を守りながら運用を始められる点が最大のメリットです。

このポートフォリオで1〜2年運用して投資に慣れてきたら、徐々に株式や投資信託の比率を高めていくのが賢明な戦略といえるでしょう。

投資経験者向けは株式と債券でバランスを取る

株式と債券をバランスよく組み合わせたポートフォリオは、成長性と安定性の両方を狙える構成です。

つみたてNISAなどで数年程度の投資経験がある方には、株式を中心にしながらも債券を組み合わせる運用が適しています。

例えば、以下のような配分が考えられます。

インデックス投信50%・高配当株30%・債券20%

| 投資先 | 配分 | 金額 | 想定年利 | 年間収益 |

|---|---|---|---|---|

| S&P500インデックス | 30% | 150万円 | 6% | 9万円 |

| 全世界株式インデックス | 20% | 100万円 | 5% | 5万円 |

| 高配当株ETF | 30% | 150万円 | 4% | 6万円 |

| 個人向け社債 | 20% | 100万円 | 1.8% | 1.8万円 |

| 合計 | 100% | 500万円 | 平均4.4% | 約21.8万円 |

このポートフォリオでは、株式で成長を追求しながら債券で安定性を確保しています。

株式市場が下落した場合でも、債券部分が支えとなりポートフォリオ全体の下落幅を抑える効果が期待できます。

また、高配当株からの配当収入は定期的なキャッシュフローとなり、精神的な安心材料にもなるでしょう。

平均年利5%で複利運用を続けられれば、500万円は10年後に約766万円まで成長します。

約266万円の利益は、老後資金の準備や住宅購入の頭金などにも活用できる規模です。

市場の変動はありますが、10年という長期で見れば平均4〜5%台のリターンを目指すバランス型の運用として現実的な水準といえるでしょう。

積極運用派向けはファンド中心で高リターンを狙う

積極的に高いリターンを追求したい方には、ヘッジファンドやプライベートデットファンドを中心としたポートフォリオが選択肢になります。

ただし、高リターンには相応のリスクも伴うため、余裕資金での投資が前提となります。

例えば、以下のような配分が考えられます。

プライベートデット50%・ヘッジファンド30%・インデックス投信20%

| 投資先 | 配分 | 金額 | 想定年利 | 年間収益 |

|---|---|---|---|---|

| プライベートデット | 50% | 250万円 | 12% | 30万円 |

| ヘッジファンド | 30% | 150万円 | 15% | 22.5万円 |

| S&P500インデックス | 20% | 100万円 | 6% | 6万円 |

| 合計 | 100% | 500万円 | 平均11.7% | 約58.5万円 |

このポートフォリオでは、プライベートデットで安定的な高配当を確保しながら、ヘッジファンドでさらに高いリターンを狙う構成になっています。

また、インデックス投資を20%組み入れることで、ファンドの成績が一時的に低迷した場合でも市場全体の成長を取り込めるよう分散しています。

年間収益は約58万円程度が期待でき、配当や分配金だけでも生活費の一部を補える可能性があります。

平均年利11.7%で複利運用を続けられれば、500万円は10年後に約1514万円まで成長します。

利益は約1014万円となり、元本を大きく上回る資産形成が期待できるでしょう。

ただし、ファンド投資には元本割れのリスクや解約制限なども存在します。投資前には必ず運用会社との面談を行い、リスクとリターンを十分に理解したうえで判断することが重要です。

初心者でも取り組みやすい私募ファンド2選

| アクション | ハイクア インターナショナル | |

|---|---|---|

| 年利 | 17.35% 2024年実績 | 12%(固定) |

| おすすめ ポイント | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる |

| 最低投資額 | 500万円 | 500万円 |

| 無料相談 | 可能 | 可能 |

| 公式サイト | こちら | こちら |

500万円一括投資で後悔しないための注意点7つ

500万円の一括投資で失敗しないためには、事前に基本的な注意点を理解しておくことが重要です。

これらの注意点を押さえることで、500万円の一括投資で大きな失敗を避けられるでしょう。

全額を一度に投資せず段階的に資金を入れる

500万円が手元資金の大半を占める場合は、全額を一度に投資してしまうのは避けたい失敗パターンの一つです。

投資直後に市場が大きく下落した場合、精神的なダメージが大きく冷静な判断ができなくなる可能性があります。

このようなケースでは、まず200万円程度を投資し、市場の動きを確認しながら残りを3〜6か月かけて追加投資する方法が現実的です。

段階的に投資することで、高値づかみのリスクを軽減できるだけでなく、投資に対する理解も深められるでしょう。

一方で、500万円が余裕資金の一部であり、長期投資を前提としている場合は、一括投資でも大きな問題はありません。

短期的な価格変動に動揺せず長期視点を持つ

500万円の一括投資では、短期的な値動きに一喜一憂しないことが重要です。

投資後に市場が一時的に10%〜20%下落することは珍しくありませんが、長期的には市場は成長してきました。

そのため、毎日チャートを確認するのではなく、半年に1回程度の確認で十分です。

| 投資期間 | 価格変動への対応 | 推奨行動 |

|---|---|---|

| 1ヶ月〜3ヶ月 | 頻繁に確認しない | 放置が基本 |

| 6ヶ月〜1年 | 定期的に確認 | 大きな問題が なければ継続 |

| 1年〜3年 | 年1〜2回の見直し | ポートフォリオ 調整を検討 |

| 3年以上 | 長期的な視点で 評価 | 目標達成度を確認 |

長期投資を成功させるためには、短期的な損失に耐える姿勢が欠かせません。

たとえ500万円が一時的に400万円まで下落しても、慌てて売却せず市場の回復を待つことが重要です。

年利20%を超える商品は詐欺リスクを疑う

「年利30%確実」「元本保証で年20%」といったうまい話には必ず裏があると考えるべきです。

プロの投資家でも年利20%以上を安定して出し続けるのは非常に難しく、一般投資家が簡単に達成できる水準ではありません。

実際、多くの優良ファンドでも年利10〜17%程度が現実的な範囲とされています。これを大きく上回る利回りをうたう商品には注意が必要です。

- 年利20%以上の高利回りを強調している

- 元本保証を約束している

- 「絶対儲かる」と断言する

- 運用実績の開示を拒む

- 契約を急がせる

- 金融庁への登録がない

500万円という大金を失わないためにも、非現実的な高利回りには慎重な姿勢を保ちましょう。

年利10%~17%が期待できる私募ファンド2選

| アクション | ハイクア インターナショナル | |

|---|---|---|

| 年利 | 17.35% 2024年実績 | 12%(固定) |

| おすすめ ポイント | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる |

| 最低投資額 | 500万円 | 500万円 |

| 無料相談 | 可能 | 可能 |

| 公式サイト | こちら | こちら |

投資先企業やファンドの実績を徹底的に調べる

500万円を投資する前に、投資先の実績や信頼性を確認することは不可欠です。

例えば、株式や投資信託の場合は、企業の業績やファンドの運用実績など公開情報を確認することが重要です。

一方で、ヘッジファンドやプライベートデットファンドなど情報開示が限定的な投資商品に投資する場合は、運用会社に直接問い合わせて運用実績や投資戦略、リスク管理体制などをしっかり確認することが重要です。

最低限チェックしておきたいポイントは、次の通りです。

- 運用実績や過去のパフォーマンスは開示されているか

- 過去の最大損失(ドローダウン)がどの程度か

- ファンドマネージャーの経歴や投資経験は十分か

- 運用スキームや投資対象が明確に説明されているか

- 投資家への情報開示が継続的に行われているか

- 第三者による監査や評価など、透明性が確保されているか

こうした情報を事前に確認しておくことで、運用内容が不透明な投資商品を避ける判断材料になります。

利回りの高さだけで判断するのではなく、運用体制やリスク管理、情報開示の姿勢まで含めて総合的に判断することが、500万円の一括投資で失敗しないための基本といえるでしょう。

NISAとiDeCoの非課税メリットをフル活用する

500万円の一括投資で税金面のメリットを最大化するには、NISAとiDeCoの活用が欠かせません。

新NISAでは年間360万円まで非課税で投資できるため、500万円のうち360万円は初年度にNISA口座で運用できます。

残りの140万円は翌年のNISA枠で投資するか、課税口座で運用するという選択になります。

| 制度 | 年間投資枠 | 生涯投資枠 | 非課税期間 | 主な対象商品 |

|---|---|---|---|---|

| 新NISA (つみたて投資枠) | 120万円 | 1,800万円 | 無期限 | 投資信託 |

| 新NISA (成長投資枠) | 240万円 | 1,200万円 | 無期限 | 株式・投資信託 |

| iDeCo | 14.4〜81.6万円 | 制限なし | 60歳まで | 投資信託・定期預金 |

NISA口座での運用なら、運用益に対する約20%の税金が一切かからないため、手取りが大幅に増えます。

例えば、500万円を年利7%で10年間運用し約484万円の利益が出た場合、通常は約97万円の税金が発生しますが、NISA口座であればその分もそのまま資産として残ります。

500万円というまとまった資金を運用する際は、非課税制度を優先的に活用することで手取りリターンを最大化できるでしょう。

年に1〜2回はポートフォリオを見直す

500万円を一括投資した後も、定期的なポートフォリオの見直しが重要です。

市場の値動きによって、当初の資産配分が大きく崩れることがあるためです。

例えば、株式50%・債券50%で運用していても、株式が大きく上昇すると株式70%・債券30%のように偏った配分になる場合があります。

そのため、年に1〜2回程度ポートフォリオを確認し、必要に応じてリバランス(資産配分の調整)を行いましょう。

リバランスを行うことで、リスクを適切にコントロールしながら長期的な運用を続けやすくなります。

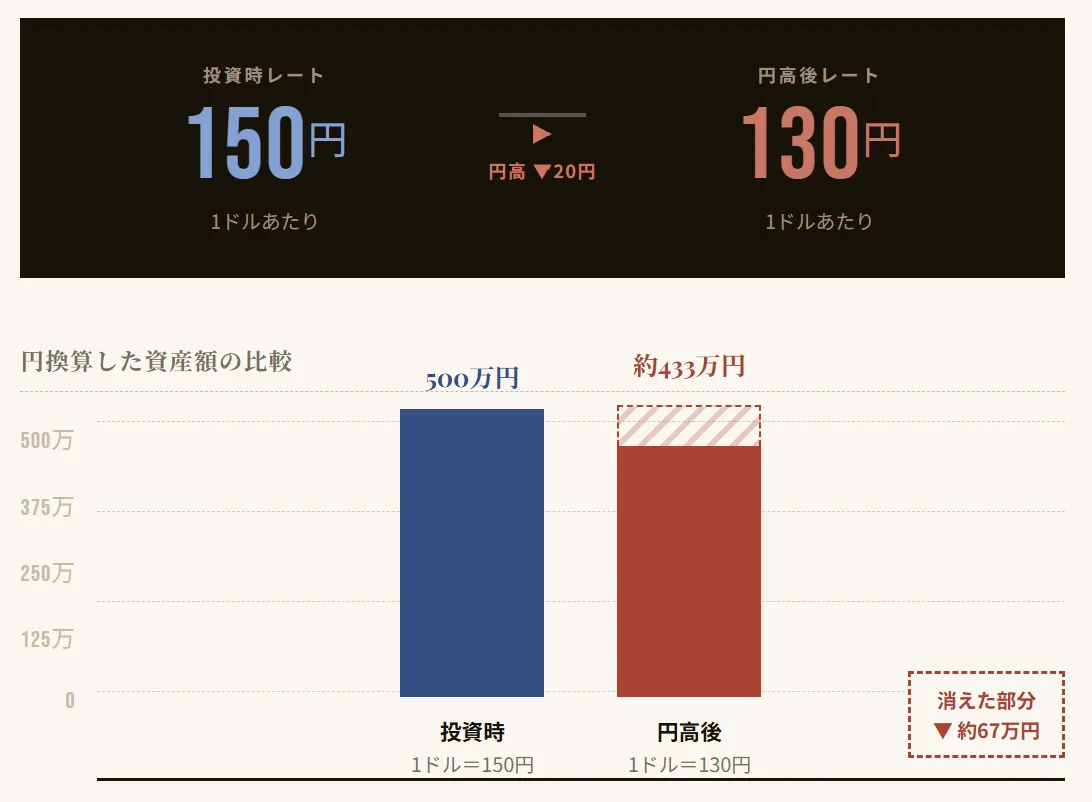

為替リスクがある外貨建て商品は慎重に判断する

500万円を外貨建ての投資商品に投資する場合は、為替変動リスクを理解しておく必要があります。

米国株やドル建て債券などは資産成長が期待できる一方で、円高が進むと為替差損が発生する可能性があります。

例えば1ドル150円で投資し、その後1ドル130円まで円高が進むと、ドル建てで利益が出ていても円換算では損失となるケースもあります。

外貨建て商品への投資は、為替ヘッジ付きの商品を選ぶ、または長期保有を前提とすることで為替変動の影響を抑えやすくなります。

500万円すべてを外貨建て商品に投資するのではなく、円建て商品と組み合わせるのが賢明な判断です。

500万円一括投資を始める手順を5ステップで完全解説

500万円の一括投資を成功させるには、事前準備と正しい手順を踏むことが重要です。

そこでここでは、500万円一括投資を始める基本的な手順を5ステップで解説します。

それぞれのステップを順番に見ていきましょう。

投資の目的と目標額を具体的に決める

500万円を一括投資する前に、なぜ投資をするのか目的を明確にしておくことが重要です。

老後資金なのか、子どもの教育資金なのか、住宅購入の頭金なのかによって、適切な投資戦略は変わります。

投資目的ごとの推奨戦略

| 投資目的 | 目標期間 | 推奨戦略 | リスク 許容度 |

|---|---|---|---|

| 老後資金 | 15年以上 | 積極運用 | 高 |

| 教育資金 | 5〜15年 | バランス型 | 中 |

| 住宅購入資金 | 3〜7年 | 保守的運用 | 低 |

| 緊急予備資金 | すぐ必要 | 定期預金 | 極低 |

例えば老後資金として20年以上先に使う予定であれば、ある程度リスクを取った運用も可能です。

一方、5年以内に使う教育資金や住宅資金であれば、安全性を重視した運用が基本になります。

このように、目的を明確にすることで、短期の値動きに左右されない投資判断がしやすくなります。

また、目的が決まったら「いつまでにいくら必要か」という数値目標も設定しましょう。

例えば「10年後に1000万円にしたい」という目標なら、500万円を年利約7.2%で運用する必要があります。

数値目標を決めておくことで、適切な投資商品を選びやすくなり、運用状況の確認や軌道修正もしやすくなります。

自分のリスク許容度を客観的に把握する

500万円を一括投資する際は、自分がどの程度のリスクを取れるのかを客観的に把握することが重要です。

同じ500万円でも、十分な余裕資金の一部として投資する人と、手元資産の大半を投資する人では、取れるリスクが大きく異なります。

また、年齢や収入、家族構成、保有資産、今後の支出予定などによってもリスク許容度は変わります。

一般的には、収入が安定していて運用期間を長く取れる人ほどリスクを取りやすく、近い将来に使う予定の資金が多い人ほど安全性を重視すべきです。

例えば、次のように考えると判断しやすくなります。

| 資金の用途 | 運用期間 | 基本方針 |

|---|---|---|

| 老後資金 | 20年以上 | 株式・投資信託中心の 積極運用 |

| 教育資金 住宅資金 | 5年以内 | 債券や預金を含めた 保守運用 |

| 中期資金 | 5〜15年 | 株式+債券のバランス型 |

このように、感覚ではなく自分の資産状況と資金の使い道からリスク許容度を判断することが、500万円の一括投資で失敗しないためのポイントです。

投資商品と資産配分を決定する

投資の目的とリスク許容度が明確になったら、具体的な投資商品と資産配分を決めます。

資産配分を決める際は、最低でも3〜5種類程度の異なる資産に分散することが基本です。

株式だけでなく、債券や不動産、ファンドなど値動きの異なる資産を組み合わせることで、リスクを抑えながら安定した運用を目指せます。

また、国内資産だけでなく海外資産も組み入れることで、地域分散の効果も期待できます。

前述した投資経験別のポートフォリオ例なども参考にしながら、自分に合った配分を考えましょう。

証券会社かファンドで口座を開設する

投資商品が決まったら、実際に投資を行うための口座を開設します。

株式やインデックス投資信託に投資する場合は証券会社に口座を開設、ヘッジファンドやプライベートデットファンドの場合は運用会社に直接問い合わせて投資手続きを進めるケースが一般的です。

証券会社を選ぶ際は、次のポイントを比較しておきましょう。

- 売買手数料や信託報酬などのコスト

- NISA口座への対応

- 取扱商品の種類

- アプリや取引ツールの使いやすさ

一般的には、SBI証券・楽天証券・マネックス証券などの大手ネット証券を選べば、低コストで幅広い商品に投資できます。

口座開設はオンラインで完結し、最短で翌営業日から取引を始められるケースもあります。

また、証券口座を開設する際は、NISA口座も同時に開設しておくのがおすすめです。

口座開設には本人確認書類やマイナンバーが必要になるため、事前に準備しておくとスムーズに手続きを進められます。

少額でテスト投資してから本格運用を開始する

口座開設が完了しても、いきなり500万円全額を投資するのは避けましょう。

まずは50万円程度の少額で実際に投資を行い、注文方法や取引画面の使い方に慣れることが大切です。

テスト投資を通じて、価格変動に対する自分の反応や運用の感覚も確認できます。

問題なく取引できることを確認してから、徐々に投資額を増やしていくのが安全な始め方といえます。

よくある質問

500万円の一括投資に関して、多くの方が抱える疑問にお答えしていきます。

まとめ

500万円の一括投資は、適切な知識と準備があれば資産を大きく増やせる有効な手段です。

インデックス投資信託を中心とした運用なら年利5〜7%程度の堅実なリターンが期待でき、プライベートデットファンドやヘッジファンドを活用すれば年利10%以上を狙えるケースもあります。

ただし、全額を一度に投資するのではなく段階的に資金を入れること、生活防衛資金を確保すること、複数の資産クラスに分散することが失敗しないための鉄則です。

投資方法にはさまざまな選択肢がありますが、

- 安定性を重視する「国債・社債などの債券投資」

- 低コストで長期運用を行う「インデックス投資」

- 高いリターンを狙う「ヘッジファンド」や「プライベートデットファンド」

など、自分の目的やリスク許容度に合わせて選ぶことが大切です。

中でも、インデックス投資よりも高いリターンを狙いたい方や、まとまった資金で積極運用を行いたい方は、以下のようなヘッジファンドも選択肢の一つになり得ます。

自分の投資目的やリスク許容度に合うかどうか、まずは具体的な運用内容を確認してみるとよいでしょう。

| アクション | ハイクア インターナショナル | |

|---|---|---|

| 年利 | 17.35% 2024年実績 | 12%(固定) |

| おすすめ ポイント | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる |

| 最低投資額 | 500万円 | 500万円 |

| 無料相談 | 可能 | 可能 |

| 公式サイト | こちら | こちら |