「円預金よりも高い金利で運用したい」「海外資産へ分散投資したい」などの思いから、外貨預金や外貨積立預金への投資を検討中の方もいるでしょう。

しかし外貨預金は「おすすめしない」「やめとけ」などの批判的な声があるのも事実。

預金という名前から安全で元本保証の金融商品とイメージしがちですが、実は外貨預金が持つリスクを知らないまま投資すると大損してしまう可能性もあり、筆者個人的にもおすすめしない商品でもあります。

そこで今回は、投資前に知っておきたい外貨預金のメリット・デメリット、筆者が外貨預金をおすすめしない理由、そして代わりに検討したい投資初心者向けのおすすめ運用法もあわせてご紹介します!

外貨預金はメリットよりデメリットの方が大きいと言わざるを得ない商品。円預金より儲かるかもと安易に始めるのはおすすめしないわ!高利回りの資産運用先を探しているならこちらも記事も読んでくださいね!

外貨預金・外貨積立預金とは?基本の仕組みを解説

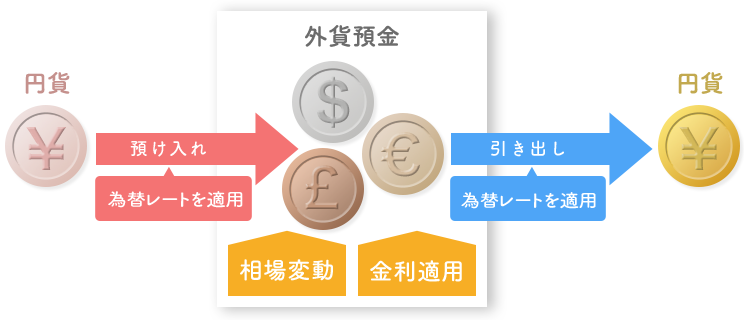

米ドル建て預金やユーロ建て預金のように、日本円ではなく外国通貨に両替して預金することを外貨預金と言います。

また外貨積立預金とは、円貨普通預金口座から毎週・毎月など定期的に一定金額を外貨普通預金口座へ自動入金するサービスです。

一方、銀行にお金を預け、下図のように各銀行が通貨別に提示する金利でお金を増やすという仕組み自体は円預金と変わりません。

外貨預金で扱われる通貨は、米ドル、ユーロ、オーストラリアドル、ニュージーランドドルなど様々です。

円預金と異なる点は、外貨預金は為替変動でさらに利益を狙うことが可能な点です。

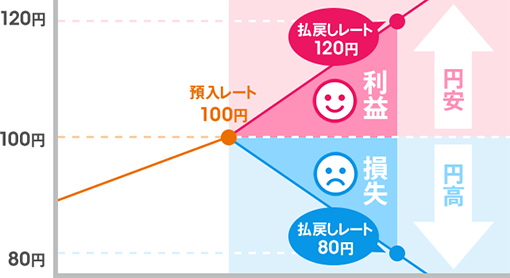

為替レートは円安になったり円高になったりと、常に変動しているので預入時のレートと払戻時のレートは異なります。

・円高=円の価値が相対的に上がる=円から交換できる他通貨の数が増える

・円安=円の価値が相対的に下がる=円から交換できる他通貨の数が減る

例として為替が1ドル100円の時に、1万ドル預入した場合を考えてみましょう。

1ドル80円の円高ドル安になると、1ドル80円×1万ドル=80万円と、預入時より20万円損になります。

一方、1ドル120円の円安ドル高になると、1ドル120円×1万ドル=120万円と、預入時より20万円の利益を生み出すことが可能です。

金利だけでなく、預入時と換金時の為替レートの差によって生じる為替差益で利益を狙うのが外貨預金の特徴といえます。

外貨預金のメリットとデメリット外貨預金のメリット

この章では外貨預金のメリットとデメリットについて解説します。

メリット1:リスクの分散ができる

外貨預金の最大のメリットは、海外資産への分散ができる点です。

今後、何らかの理由で日本円の需要が落ちることで、大きく円安になるリスクもあります。

円安が進行すれば、海外からの輸入品やエネルギーが高騰し、生活がどんどん圧迫されていくでしょう。

外貨預金があれば円安の事態でも、為替による物価高の影響を受けにくく安心です。

メリット2:口座開設ですぐに始められる

外貨預金の始め方は、銀行に口座開設をしてお金を預け入れるだけと手間がかかりません。

預け先の候補となる外貨も代表的な通貨に限られるため、株式投資のように何百もの商品の中から投資先を選定する労力は不要です。

投資初心者の方でも、気軽に始められるのは外貨預金の大きなメリットでしょう。

ただし為替変動によって損をしないよう、預け入れるタイミングや引き出しのタイミングには注意が必要です。

メリット3:円預金よりも高金利で運用可能

外貨預金は円預金よりも、高金利で運用可能です。

円普通預金金利は0.001%、定期預金でも0.002%と、1000万円を30年間預けても3000円~6000円ほどの利益しか出ません。

一方で外貨預金の金利は通貨にもよりますが、普通預金で0.01%程度~のものもあり、円預金の10倍以上の金利で運用できます。

メリット4:タイミングが良ければ為替変動で儲かる可能性も

外貨預金は払い戻し時の為替レートの差額で、利益を出すことも可能です。

円高の時に外貨を預け、円安のタイミングで円に換金することで、金利による利益に加えてより多くの利益を得ることも可能です。

預入時のレートより払戻時のレートが円高になれば、損失になってしまうので注意が必要です。

外貨預金がおすすめしないと言われる理由・デメリット

おすすめしない理由1:ペイオフ(預金保険)制度の対象外

外貨預金は円建て預金とは異なり、ペイオフ制度の対象ではありません。

外貨預金の預け先が破綻した場合、預けていた資産が全てなくなってしまう可能性があります。

外貨預金で資産運用する場合は、同じ銀行口座に資金を集中させるのは避け、分散投資を心がけましょう。

おすすめしない理由2:円高が進めば元本割れするリスクも

外貨預金では為替変動を利用して利益を狙える反面、円高による為替変動で損をする可能性もあるので注意してください。

例えば、高金利な南アフリカランドの15年の為替レートを見てみると、長期のトレンドでは円高・南アフリカランド安が続いています。

南アフリカランドは高金利の通貨として非常に有名で、現時点で7.00%と、金利だけを見れば非常に優秀な運用先です。

しかし、世界経済の安定時は上昇しやすい一方、金融危機等が生じると暴落してしまいます。

外貨預金の為替損益はメリットでもあり、同時に大損や元本割れしてしまう外貨預金の大きなデメリットにも注意しましょう。

為替相場は、世界中の政治や経済的な要素など様々な理由で常に変動しているため、運用が難しい商品とも言えます。

おすすめしない理由3:為替手数料が高い

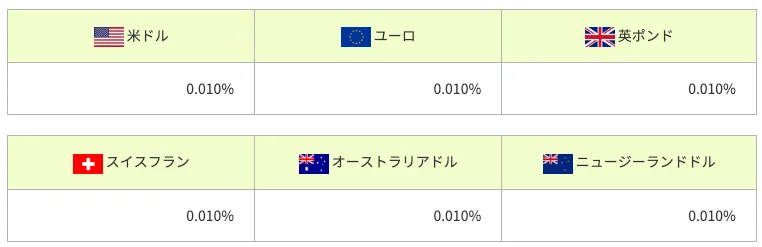

外貨預金では、預入や払戻しをする際の両方に以下の表で示した為替手数料がかかります。

例えば、米ドル建て定期預金で10,000米ドルを預け入れる場合の為替手数料は、

預入時:1円x10,000=10,000円

払戻し時:1円80銭x10,000=18,000円

合計:28,000円

三菱UFJ銀行の外貨定期預金の金利(3万米ドル相当額未満)は0.010%なので、

10,000×0.01%=年間の利息は1$

外貨預金の手数料のみを考慮した場合、25年もの間預け入れてないと利息が追いつかない計算になります。

外貨預金のコツとして為替手数料は極力安い銀行を探すなどの工夫も必要でしょう。

おすすめしない理由4:リスク対リターンが割に合わない

外貨預金では円預金の10倍以上の金利で運用できる反面、リスク対リターンが割に合わないと言われることもあります。

三井住友銀行を例に挙げると、円定期預金と米ドル建て定期預金にそれぞれ1000万円ずつ1年預けた場合の利益は以下の通りです。

円定期預金(金利0.002%)

=約200円

米ドル建て定期預金(金利0.010%)

=約1000円

※さらにここから為替手数料が引かれます。

(引用)三井住友銀行

上記のように外貨預金は「円預金に比べると相対的に高金利」というだけであり、その他金融商品と比べるとローリターンです。

外貨預金は、投資家が背負うリスクは非常に大きいにも拘わらず、リターンは他金融商品と比べて極めて小さいといわれる場合があります。

外貨預金をおすすめしない人は?投資時の注意点・FXとの違いも紹介

さて、ここまで外貨預金のメリット・デメリットをご紹介しました。では、外貨預金は具体的にどのような人におすすめしないか、また、どうしても外貨預金をするなら注意したい点について簡単にまとめます。

外貨預金をおすすめしない人

外貨預金をおすすめしないのは、以下2点に当てはまる方です。

- 高利回りを狙いたい人

- 単に分散投資先を探している人

外貨預金は為替変動によるリスクが大きいわりに、狙える利回りは1%程度とハイリスクローリターンともいえる運用先です。

分散投資の一つとして外貨預金を検討している方や、高利回りを積極的に狙いたい方、安定した運用がしたい方にはおすすめできません。

外貨預金の注意点

外貨預金をご検討の方は、以下の2点に注意すると良いでしょう。

- 預入・引出のタイミング

- 利息の計算方法

外貨預金は為替の影響を大きく受けるため、預入と引出のタイミングは慎重に検討すべきです。

預入は円高の時や日本の経済情勢に不安を感じた時に、引出は預入時より円安の時や保有外貨の国の将来に不安を感じた時に行うと良いでしょう。

また外貨普通預金であれば預入のタイミングを複数回に分けることができるので、為替変動リスクをある程度緩和することもできます。

2つ目に、外貨預金先の検討時には金利だけでなく、単利か複利かの確認も忘れずに行いましょう。

単利=元本にのみ利息がつく

複利=元本+利息に新たな利息がつく

投資で得た利益を元本に組み込む複利運用は、雪だるま式に利息が増えていきます。

例えば、年利3.1%(単利運用)と年利3.0%(複利運用)でそれぞれ同期間・同金額を運用した場合の利益額は以下の通りです。

| 年利3.1%で5年間運用 (単利) | 約155万円 |

|---|---|

| 年利3.0%で5年間運用 (半年複利) | 約160万5千円 |

このように単純に金利の高さだけでなく、利息の計算方法も最終的に手元に残る収益額に影響を与えるので注意しましょう。

外貨預金に関するよくある疑問点

参考までに外貨預金のよくある疑問点もまとめておきます。

1. 外貨預金で出た利益に税金はかかるの?

外貨預金の利息には20.315%の税金がかかるほか(円預金と同様納税手続きは銀行が行う)、為替差益が生じた場合は雑所得として確定申告が必要です。

ただし年収2000万円以下の給与所得者で、為替差益を含む給与所得と退職所得以外の雑所得が年間20万円以下の場合は、確定申告は不要です。

税金に関しては個人の状況によって様々なので、事前に窓口や可能な方は税理士などの専門家に確認しておくと安心ですね!

2. 海外旅行先で外貨預金を引き出して使える?

例えば米ドルでの外貨預金中に、旅行先のアメリカで海外プリペイドカードやデビットカードで決済すると外貨預金口座から外貨のまま決済できるサービスもあります。

このサービスを利用すれば一般のクレジットカードで外貨決済よりもお得な手数料で決済が出来ます。

ただし全ての銀行で対応しているわけではなく、非対応の銀行もあるので預け先を検討する際に確認するとよいでしょう。

3. 外貨預金と似たFXをするのはおすすめ?

ここまで外貨預金の説明を聞いて、同じく外貨での取引を通して利益を出すFX(外国為替証拠金取引)との違いが気になった方もいらっしゃるかと思うので、最後にFXと外貨預金の違いとFXはおすすめかという点について簡単にご紹介しますね。

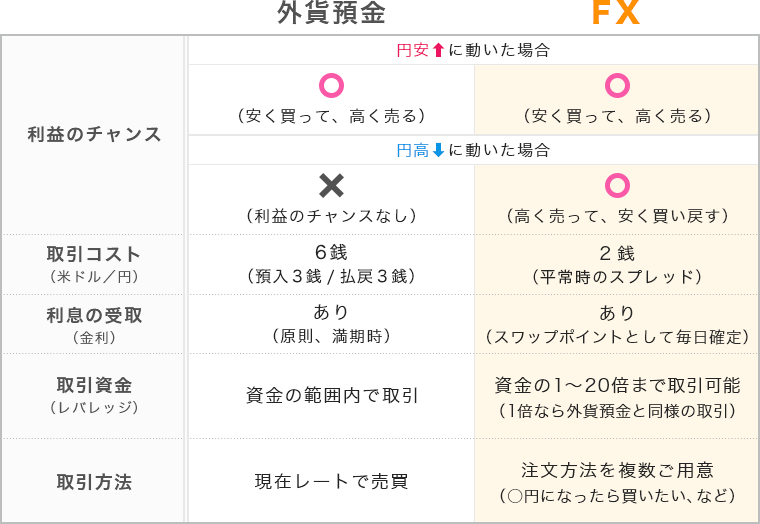

外貨取引という点では外貨預金とFX(外国為替証拠金取引)は同じです。外貨預金とFXで異なる点としては、FXがリアルタイムな売買取引が出来る、スワップが毎日付く、取引コストが10分の1以下であるなど外貨預金よりも柔軟で効率的な取引が期待できます。

またFXはレバレッジの倍率を高めることで、少ない元手でも大きな利益を狙えるという点も外貨預金とは大きく異なる点でしょう。FXは一瞬で儲かる印象をお持ちの方も多いのではないでしょうか?

しかし為替レートの読みが外れた場合、レバレッジをかけた分だけ損失額も大きくなるというハイリスクも背負わなければなりません。

加えてFXも外貨預金と同様、何かの通貨が上がれば何かの通貨が下がるというゼロサムゲーム。長期的に利益を出し続けるには高度な専門知識も求められるため、個人的には投資初心者の方や安定した利益を望む方にはやはりおすすめしません。

さてここまでの内容で、なぜ外貨預金をおすすめしないのか、外貨預金をおすすめしないタイプの人や、外貨預金と似たFXもまた投資初心者にはハードルの高い運用方法である点についてご理解いただけましたでしょうか。

では初心者でも比較的安全に取り組める、外貨預金よりもおすすめな運用方法には何があるのでしょうか。

外貨預金以外で投資初心者にもおすすめな資産運用方法

この章では初心者でも始められる資産運用先を紹介します。

初心者はプロに運用を任せられて、ある程度の利回りが期待できる運用先がおすすめです。

1. 少額投資なら投資信託

投資信託は運用をプロのファンドマネージャーがしてくれるので、手間いらずの運用先です。

選ぶ商品によって利回りは異なりますが、投資信託では3~4%程の利回りが期待できます。

また、1商品に複数の資産が含まれているため分散投資もしやすく、月1万円程度からの積立投資も可能です。

投資信託で運用する際の注意点は割高の手数料です。

ファンドの購入時や売却時、保有期間中の運用コスト(信託報酬)が運用成績の良し悪しに関わらず投資金額に対して固定で発生します。

そのため、比較的低コストのインデックス型ファンド(日経平均株価などの指標との連動を目指すファンド)を選ぶなど、コストを極力抑えるよう注意しましょう。

| 期待利回り | 年3~4%程 |

|---|---|

| メリット | ・分散投資しやすい ・少額からの積立投資も可能 ・プロに運用をお任せできる |

| デメリット | ・手数料が割高になりがち ・下落相場では利益が出にくい |

2. まとまった資金があるならヘッジファンド

まとまった資金の運用におすすめなのはヘッジファンド投資。ヘッジファンドも投資信託と同じくファンドマネージャーが投資家に代わってプロの手腕で分散投資をしながら運用してくれます。

投資信託との違いは、

絶対収益:どんな相場環境でもプラス収益を目指す

成功報酬制:リターンが出た場合にみまとまった手数料がかかる

という形で運用してくれるため、投資効率がよく高い利回りを期待できる点です。

ヘッジファンドは投資信託と比べて運用手法に関する規制が緩く、比較的自由な運用が可能なため、相場の下落時も柔軟な戦略でリターンを狙いにいきやすいんです。

また手数料は成功報酬を主としており、リターンを出さなければファンドにまとまった収入が入らない分ファンドマネージャーの意欲も高いと言えるでしょう。

最低投資額が500~1000万円程と高額であることや、ある程度の運用コストがかかるという懸念点もありますが、年利10%とハイリターンを手間いらずで狙えるという大きなメリットがあるため、ご自身にぴったりのファンドがあれば前向きに投資を検討しても良いのではないでしょうか。

| 期待利回り | 年10%~程 |

|---|---|

| メリット | ・分散投資しやすい ・プロに完全に運用をお任せできる ・ハイリターンが狙える ・下落にも強い |

| デメリット | ・最低投資額が高額 ・運用コストがある程度かかる |

ヘッジファンドはネット上に情報が少ないため、参考までに筆者も投資中のハイクアインターナショナルをご紹介しますね。

ファンド例:ハイクアインターナショナル

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | ベトナム企業 |

| 年間利回り | 年間利回り12% (3ヶ月に1回3%の配当) |

| 利回りの 受け取り方 | 下記どちらか選択が可能 ・3ヶ月に1回配当を受け取る ・配当は受け取らず再投資する |

| 対象 | 個人・法人 |

| 最低投資額 | 500万円 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント | ・事業融資で堅実なリターン ・4ヶ月に1回3%の配当 ・年間12%の安定したリターン ・6年で約2倍の資産形成が可能 ・代表や投資先企業の信頼性が高い |

ハイクアインターナショナルは2023年に設立された日本のヘッジファンドで、

- 年12%(固定)のリターン

- 代表や投資先企業などの情報公開に積極的

と、投資初心者にもおすすめのファンドとなっています。

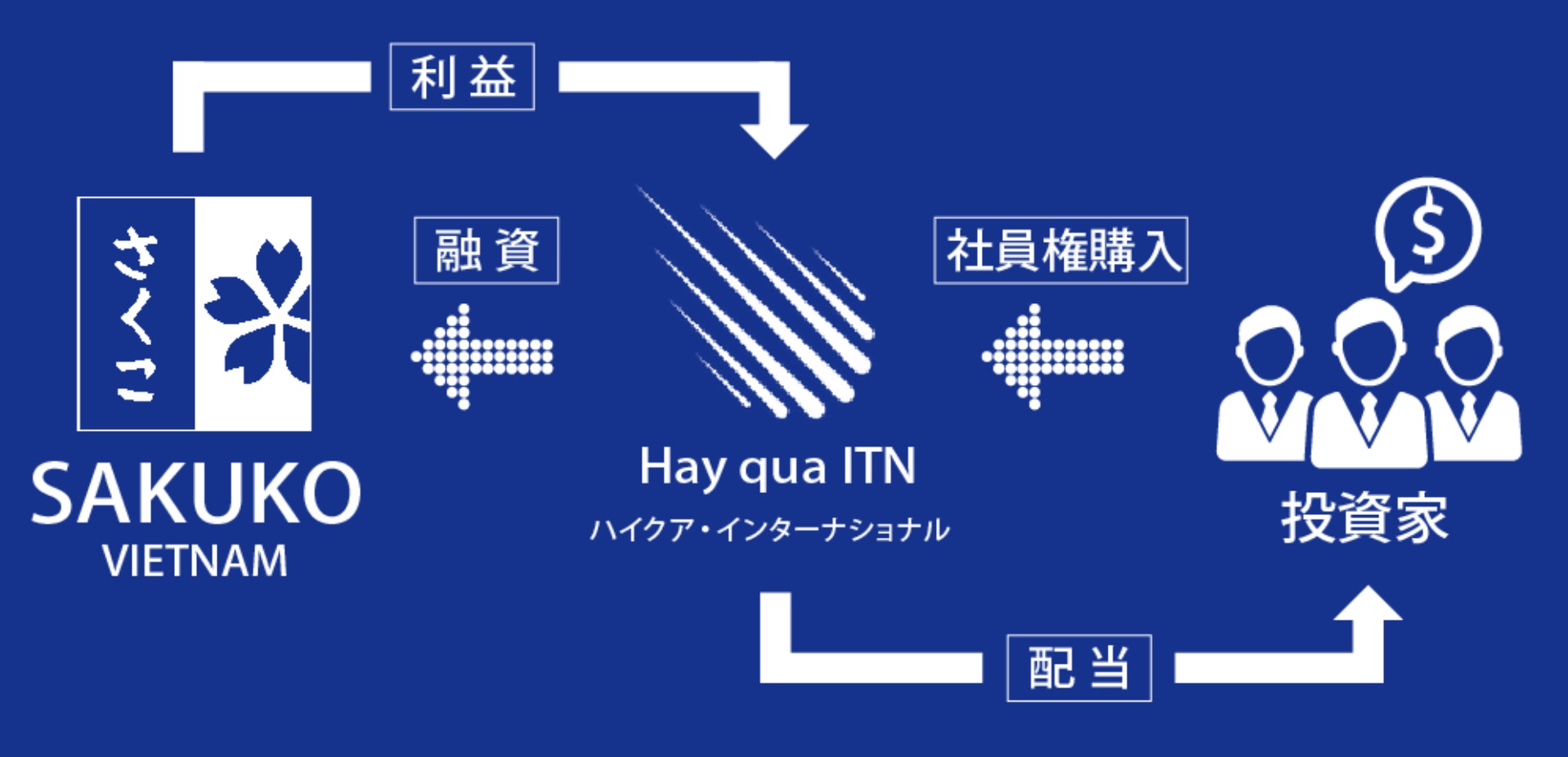

ハイクアインターナショナルでは投資家からの資金をもとにベトナムの関連企業「SAKUKO VIETNAM(以下、サクコ社)」への事業融資を実施。

サクコ社から支払われる貸付金利息の一部が投資家へのリターンとなる仕組みです。

ハイクアインターナショナルから配当を得られる仕組みは以下の通り。

- ハイクアインターナショナルへ出資

- ハイクアインターナショナルはサクコ社へ事業融資を実施

- サクコ社はハイクアインターナショナルへ貸付金利息を支払い

- ハイクアインターナショナルから投資家へ配当金として年12%(固定)が支払われる

ちなみにサクコ社はベトナムに2011年に設立された企業で、現在はホテル、日本製品専門店、スイーツ店などを展開中。

2025年にはベトナムUPCoM市場への上場も予定している文句なしの成長企業です。

ハイクアインターナショナルの運用手法やサクコ社の実績について詳しくはハイクアインターナショナルの公式サイトから無料で資料請求や面談が可能なので、興味のある方や気になる点がある方は一度お気軽に尋ねてみても良いかもしれないですね。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

外貨預金をおすすめしない理由まとめ

今回は、外貨預金のメリット・デメリットやおすすめしない理由、外貨預金の代わりに検討したいおすすめ資産運用方法も交えてご紹介しました。

外貨預金にもメリットはありますが、為替変動リスク等のデメリットの方が大きく感じるため、個人的にはおすすめしないです。

投資初心者の方は特に、プロに運用をお任せでき、外貨預金よりも高利回りが期待できる投資信託やヘッジファンドの運用方法を前向きに検討すると良いでしょう。

プロの力も積極的に借りることで、投資にかかる時間や労力をぐっと軽減できますよ!

投資信託はポピュラーな運用方法になりつつありますが、ヘッジファンドについてはよく知らない・怪しいというイメージをお持ちの方もいらっしゃるでしょう。

以下の記事では、国内のおすすめのヘッジファンドをランキング形式でご紹介しているだけでなく、ヘッジファンドの概要についても詳しくまとめているので、ぜひ参考にしてみてください。