金(ゴールド)は有事の金として注目される一方、配当がなく利益が出しづらい、価格が不安定など思わぬ落とし穴も多い投資先です。

結論から言えば、金投資は必ずしも危険とは言えませんが、やめとけ、おすすめしないといわれるだけの理由が確かに存在します。

特に効率よく資産を増やしたいと考えている人にとって、金投資はリスクの割にリターンが見合わない可能性があるため、他の選択肢も検討するのが現実的でしょう。

この記事では、「金投資はやめとけ」「おすすめしない」と言われる理由や、実際にどんな危険性やデメリットがあるのかを解説していきます。

もし高い利回りや分散投資などで安全性を重視して資産運用したい場合は、ヘッジファンドを検討してみてください。

平均利回り10%以上のファンドが多く、絶対収益というどんなときもマイナスを出さない運用を目指すものなので安定した資産運用ができますよ。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% |

| おすすめ ポイント | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる | 実績は+17.35% 複数戦略でリスクヘッジ |

| 最低投資額 | 500万円 | 500万円 |

| 無料相談 | 可能 | 可能 |

| 公式サイト | こちら | こちら |

金投資はやめとけ?おすすめしない理由とデメリット10選

金投資は一見すると安全で魅力的に思えますが、実際には注意すべき点も多く、金投資はやめとけ、おすすめしないと言われることも少なくありません。

ここでは、金投資のデメリットやリスクを10項目にまとめて解説します。

1. 配当や利息がなく保有しても収益を生まない

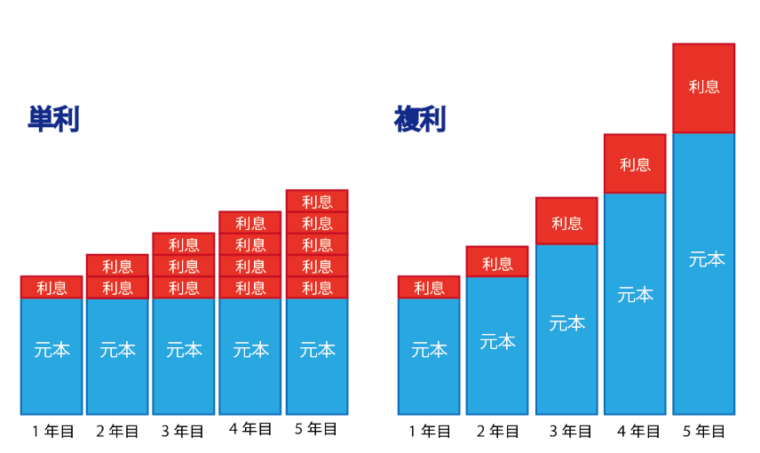

金は企業の株式や債券と異なり、「配当」や「利息」などのインカムゲインが一切発生しないため、持っているだけではお金が増えないという特徴があります。

そのため、資産を長期で育てるには不向きで、株や不動産のような複利効果も期待できません。

※複利効果とは?

投資で得た利益(配当や利息など)を再び投資することで、「利益が利益を生む」状態を繰り返し、資産が雪だるま式に増えていく仕組み。

つまり、資産を長期的に成長させたい人にとって、金は「増えにくい資産」なのです。キャッシュフローを重視するなら、より生産性のある資産への分散が必要でしょう。

2. 価格変動が大きくリターンが予想しにくい

金投資がやめとけと言われる理由として、値動きが大きく先行きが読みにくい点もあげられます。

金の価格は、需要と供給のバランスによって決まる仕組みですが、その需給バランスは簡単には読めません。

たとえば、地政学リスクや金融危機が起きると一気に買われて価格が急騰する一方で、情勢が落ち着けば急落することもあります。

また、金は中央銀行の金利政策やドルの動き、さらには投資家心理(センチメント)にも大きく影響されます。こうしたさまざまな要因が絡み合うため、価格の先行きは非常に読みづらいのが実情です。

一見「安全資産」として安心できそうに思えますが、実際には値動きが大きく、投資初心者が中長期のタイミングを読むのは容易ではありません。

3. 手数料や保管コストがかかりやすい

金を扱う商品(特に現物)では多くのコストがかかります。

たとえば、金ETFや金投信といった金融商品には、信託報酬として年0.4〜1%程度の維持費が発生します。株式のETFや投資信託(たとえばS&P500連動型など)では年0.1%未満の商品も多く、比較すると金関連商品のコストはやや割高です。

また金現物の取引では、購入価格と売却価格の間に一定の差(スプレッド)が設けられるのが一般的です。これは実質的なコストとなるため、現物の金投資は取引コストが比較的高く、わずかな価格変動では利益を出しにくい点に注意が必要です。

さらに現物で金を保有する場合には、安全な保管場所(貸金庫など)や保険の加入が必要となり、年間で数万円の保管料・保険料が発生します。

4. インフレ対策として万能ではない

「インフレに強い」と言われる金ですが、必ずしも価格が物価上昇と連動するわけではありません。

下のチャートは、過去約20年間の日本国内における「金価格:青線」と 「コアCPI(消費者物価指数):赤線」 の推移を比較したものです。

出典:tradingview.com

コアCPI(赤線)は景気や政策の影響で大きく上下を繰り返しており、一方の金価格(青線)は長期的には右肩上がりで推移していますが、両者が常に連動しているとは言いがたい状況が見て取れます。

時期によってはコアCPIと金価格の間に大きな乖離が生じており、その差は数百%にも及ぶ場面もありました。

このように、金はインフレ対策として一定の役割を果たすことはあっても、万能ではなく、「常に物価上昇に合わせて上がる」とは限らないのです。

5. 為替の影響を受ける

金の価格は、国際的な金のドル建て価格に連動しているため、日本で金に投資する場合、金価格そのものだけでなく、為替(ドル円)相場の影響も大きく受けます。

たとえば、ドル建てで金の価格が上昇しても、同時に円高(ドル安)が進めば、日本円での評価額は目減りする可能性があります。これはETFや投資信託などの金融商品に限らず、金の現物を購入した場合でも同様です。

- 金価格が上がる+円安 → 大きな利益に

- 金価格が上がる+円高 → 利益が目減り、または損失になることも

6. 保管コストや盗難リスクがある (現物の場合)

金の現物(地金やコイン)を購入する場合、「保管リスク」や「盗難リスク」も考慮しなければなりません。

例えば、

- 火災、地震、水害などによる消失リスク

- 空き巣、強盗、家族・訪問者による盗難リスク

- 子どもや家族がうっかり紛失・処分してしまうリスク

など、思わぬトラブルの原因にもなりかねません。

安全に保管したい場合は、銀行や民間企業が提供する貸金庫を利用する方法がありますが、たとえば「金貨5枚」「地金500g」などを10年間安全に保管するには、トータルで数万円〜十数万円のコストがかかるケースも珍しくありません。

このように、現物の金は「実物資産としての安心感」がありますが、そのぶん保管環境・コスト・セキュリティへの配慮が欠かせません。また安全な保有には相応の準備と費用が必要です。

7. スプレッドが大きく実質コストが高い (現物の場合)

前述のように、金現物の取引では、購入価格と売却価格の間に一定の差(スプレッド)が設けられています。

たとえば100万円で買った金をすぐ売っても、95万円程度にしかならないということも。

このように、投資開始時点で損を抱える形になりやすく、特に短期取引には不向きです。

購入時と売却時の価格差が大きいことを知らずに取引を始めてしまうと、「思ったより資産が増えない」と感じる人も少なくありません。このような見えにくいコスト構造も、金投資がやめとけと言われる理由のひとつです。

8. 流動性が低い場合がある (現物の場合)

金の現物は、売却時に一定の手間と時間がかかる点も無視できません。

ETFや投資信託であれば、証券口座を通じて市場価格で即日売却することができますが、現物の金は「買取業者による査定→入金」というプロセスが発生します。業者ごとに査定額に差が出ることも珍しくありません。

そのため、急ぎで資金が必要なときには不利になることも。特に非常時やマーケットが混乱している局面では、買い取りが一時的に停止されたり、相場より安く買い叩かれるリスクもあります。

9. 譲渡所得扱いで申告が必要、税制がやや複雑 (現物の場合)

金の現物を売却して利益が出た場合、年間50万円を超える譲渡益には確定申告が必要になります。

また、金の譲渡益は株式のように損益通算ができず、課税方式も異なります。保有期間が5年以内なら短期譲渡所得(総合課税)、5年超なら長期譲渡所得(分離課税・課税対象額は1/2)となり、税率も変わります。

税制の仕組みを理解していないと、「知らないうちに申告漏れ」「予想外の納税額」といった事態にもなりかねません。株や投信より税制が複雑な点は、金投資の注意点のひとつです。

10. つみたてNISAの対象外

金ETFや金投資信託は、金融庁の基準を満たしていないためつみたてNISAの対象外です。

つまり、非課税枠を活用した積立投資の節税メリットが受けられません。

ただし、成長投資枠(新NISA)では一部の金ETFや投資信託が対象に含まれているため、利用を検討する場合は、各証券会社での取り扱いや対象ファンドの確認が必要です。

以上、「金投資はやめとけ?おすすめしない理由とデメリット10選」をご紹介しました。

金投資は「守りの資産」として一定の役割を果たしますが、価格変動の読みづらさや好景気の恩恵を受けにくい性質から、それ単体で大きなリターンを狙うのは難しい資産です。

一方で、株式や債券といった「攻め」の資産と組み合わせることで、リスク分散の効果を高めることができます。

つまり、金投資はメインではなく、資産運用の補完として活用するのが賢い使い方だと言えるでしょう。

金投資とは?種類や特徴からやめとけといわれる理由を考察

金投資とは、「金(ゴールド)」という実物資産に投資し、金価格の変動によって利益を狙う資産運用の手法です。

株式や債券などの金融商品とは異なり、実物資産である金は、無価値になる危険性が極めて低い安全資産とされ、有事の際にも価値を保ちやすい特徴があります。

また、世界の金の埋蔵量の大半はすでに採掘済みであり、新規採掘のコスト上昇や中央銀行の買い支えもあって、長期的には価値が上昇しやすい資産と言えるでしょう。

では、日本国内で個人が行える金投資にはどのような方法があるのでしょうか?以下では、代表的な4つの金投資の種類とそれぞれの特徴を比較して整理します。

| 金投資の種類 | 特徴 |

|---|---|

| 金地金 (インゴット) | ・実物保有 ・少額から購入可能 ・税金の特別控除がある ・保管場所が必要 |

| 純金積立 | ・少額から積立購入可能 ・保管場所を考えなくて良い ・現物を引き出すことも出来る |

| 金関連ファンド (ETF・投信) | ・株式口座で購入でき流動性が高い ・少額から気軽に購入できる ・手数料が低く抑えられる |

| 金先物・CFD | ・レバレッジを活用できる ・ハイリスク・ハイリターン ・中上級者向け |

続いて、それぞれの金投資方法について、さらに詳しく見ていきましょう。

1. 金地金 (インゴット)

金地金 (インゴット) は、現物の金を直接購入するシンプルな投資方法で、いわゆる延べ棒タイプの金を手元に保管します。実物資産としての安心感が魅力ですが、保管や管理の手間・コストが発生する点には注意が必要です。

| 最低投資額 | 5g (=約3万5000円程度) |

|---|---|

| 購入方法 | 貴金属メーカーや地金商で購入 (例:田中貴金属工業/三菱マテリアルなど) |

| 手数料 | 500g未満などの一定のグラム数以下の売買には、バーチャージと呼ばれる加工手数料がかかる場合がある。 ※業者によって手数料や設定が若干異なるため比較が必要。 |

| 税金 | 金地金の購入時にかかる消費税。 給与所得者などの個人が金地金の売却で利益を得た場合は譲渡所得扱い。控除枠を超えた分は確定申告が必要。 |

- 少額から購入可能

グラム単位で購入でき、5g(約35,000円前後)から始められる場合が多い。 - 税制上の優遇あり (長期保有で軽減あり)

売却益 (譲渡所得)に対して課税されますが、保有期間が5年以上の場合、50万円の特別控除に加え、「2分の1課税」という優遇措置が適用される。5年以内に売却した場合は、50万円の控除のみ。 - 現物を保有できる安心感

目に見える形で資産を保有できる点は、他の金融商品にはないメリット。ただし、自宅保管には盗難リスクがあり、安全な保管場所の確保や保険加入も検討が必要。

2. 純金積立

純金積立は、毎月決まった金額で金を積立購入する投資法です。月1000~3000円程度の少額から積立購入することができ、手間がかからず初心者にも人気です。

また、毎月の積立額とは別に、金の価格が大きく下がった時に追加購入する「スポット購入」も可能です。

| 最低投資額 | 月1000円~3000円程度 |

|---|---|

| 購入方法 | 貴金属メーカーや地金商・証券会社や銀行など (例:田中貴金属工業 / 楽天証券 / 三菱マテリアルなど) |

| 手数料 | 積立手数料の目安:買付代金の1.65% 現物受取手数料の目安: 1. 100g1本5500円/500g1本22,000円 2. 消費税 3. 発送料2,200円/回 ※楽天証券の場合を引用 |

| 税金 | 給与所得者などの個人が純金積立は売却で利益を得た場合は、譲渡所得扱い。 控除枠を超えた分は確定申告が必要。 |

- 手間がかからない

一度積立額を決めれば、毎月自動で購入されます。 - 保管の手間が不要

金は販売会社が預かるため、自宅保管や盗難リスクを気にせずに済みます。 - 現物を保有できる安心感

一定量 (例:5g以上5g単位)に達すると、金地金をバーにして受け取ることも可能 (販売会社による)。

3. 金関連ファンド (金ETF・投資信託)

金関連ファンド(金価格に連動するETFや投資信託)への投資も金投資の方法の一つです。

証券会社の口座から株式と同じように購入できるため、手軽さと流動性の高さが魅力です。

現物の金や純金積立と比べて、売買手数料と信託報酬のみで運用でき、コストを抑えやすい点もメリット。運用はプロに任せられるので、投資初心者にも向いています。

| 最低投資額 | 1000円程度から (積立購入も可能) |

|---|---|

| 購入方法 | 証券会社の口座から購入 (例:楽天証券など) |

| 手数料 | 購入時手数料:0.5%~2%程度 信託報酬:0.4%~1%程度 |

| 税金 | 売却益は譲渡所得あつかい申告分離課税となるが、源泉徴収ありの特別講座を選べば源泉徴収をされて確定申告不要。 |

- 証券会社を通して少額から購入可能

株式や投資信託と同じように証券口座から1000円程度から購入できる。 - 現物保管が不要で管理の手間がかからない

実物の金を保管する必要がないため、盗難リスクや保管コストを気にせずに済む。 - 手数料が低い

他の金投資方法に比べてコストが低めで、長期的にも効率的に運用できる。

一部の証券会社では購入手数料が無料の場合も。

代表的な金関連ファンドには、国内の金価格に連動するタイプや、米ドル建ての金価格に連動しつつ為替ヘッジでリスクを抑えるタイプなどがあります。

金ETF例:SPDRゴールド・シェア【1326】

東京証券取引所に上場しており、ロンドンの金地金価格に連動する金価格へ手軽に投資できるETF。

信託報酬:年率0.4%

金投資信託ファンド例1:三菱UFJ純金ファンド(為替ヘッジなし)

金の果実という金関連ETF(純金上場信託)へ主に投資し、国内金価格の動きを捉えることを目指す投資信。

信託報酬:年率0.99%

金投資信託ファンド例2:ピクテ・ゴールド(為替ヘッジあり)

投資信託証券を通じて金の現物に投資し、米ドル建て金価格の動きを捉えることを目指すファンド。外貨建資産には原則として為替ヘッジを行い、為替リスクの低減を図る。

運用手数料:年率0.789%

4. 金先物取引

先物取引は将来の特定の時期における売買を約束して行う取引で、例えば1年後に金1g=5,000円で1㎏分の金を売るというような約束を事前にしておく投資方法です。

証拠金取引も可能なため、少ない資金で大きな金額を取引できる点が特徴です。

| 最低投資額 | 取引単位1000g~ (一部の証券会社では100g単位で購入可能な金ミニ・金スポットなどの商品もある) |

|---|---|

| 購入方法 | 専門商社や証券会社にて購入 (例:楽天証券/SBI証券など) |

| 手数料 | 投資時に証拠金の0.5%~0.7% キャリーコスト |

| 税金 | 先物取引で得た利益は税率は20.315%の申告分離課税となり、確定定申告が必要。 |

- 少額で大きな取引が可能

証拠金を預ければ、数十倍規模の取引ができ、価格上昇時には大きな利益を狙える。 - 損失リスクも拡大

一方で、価格が下落すると損失も同じ倍率で膨らむため、ハイリスク・ハイリターンの投資。

金投資にもメリットはある!知っておきたい5選

上では金投資のデメリットを10選紹介しましたが、金投資にも確かなメリットがあります。

資産の一部に組み入れる価値を持つ理由を見ていきましょう。

1. 金そのもの自体に価値がある (実物資産としての普遍性)

紙幣や国債は国が、また株券や社債は投資先企業が破綻すれば紙切れになってしまいます。

一方金投資の場合、金そのものに実体と価値があり、尚且つ世界中でその価値は認められています。埋蔵量にも限りがあるため希少性も高く、金自体が無価値になることは考えづらいでしょう。

2. 有事に強い (危機時の資金避難先)

戦争・金融危機・感染症の流行など、社会や経済に不安が広がる局面では、株や債券などの金融資産が大きく変動しやすく、信頼性が揺らぐことがあります。

こうした状況下で、発行体が存在せず、誰の信用にも依存しない「金」は価値が保たれやすいとされ、「資産の避難先」として買われる傾向があります。

景気の悪化や不安定な金融市場、紛争やテロなど国や社会に対する不安が蔓延する中で、 実体経済の影響を受けにくく、無価値になりにくい点は金投資のメリットです。

3. 一定のインフレヘッジ効果が見込める

物の値段が上がり、お金の価値が目減りするインフレの局面では、実物資産の価値も相対的に上がる傾向があります。

金もその一つで、資産価値の保存手段として注目されやすくなります。

ただし、前述のように、金価格はインフレ率だけでなく、金利動向や為替、投資家心理などにも影響を受けるため、物価と常に連動するわけではありません。

このため、金は「インフレ対策のメイン資産」ではなく、「補助的なヘッジ手段」として活用するのが現実的です。

4. 世界中で流通し換金性が高い

金は世界共通の「通貨のような存在」で、ほぼすべての国で価値が認められています。

たとえば旅行先や移住先でも、金地金(インゴット)やコインは買取業者にすぐ売ることができます。

ネットで売れる金ETFと比べると手続きはやや手間ですが、いざという時の現金化しやすさという意味では非常に優秀な資産です。

5. 税制優遇が受けられる(現物の場合)

金への投資では、投資方法により課税方法が異なります。

| 投資方法 | 課税区分 | 税率 | 備考 |

|---|---|---|---|

| 現物保有 | 総合課税の譲渡所得 ※個人の場合 | 累進課税が適用 | 保有期間5年以内: 短期譲渡所得 (50万円の特別控除あり) 保有期間5年超: 長期譲渡所得 (50万円の特別控除後の更に1/2が課税対象に) |

| 金ETF | 分離課税の譲渡所得 | 20.315% | NISA対象ETFなら非課税も可能 |

| 金の投資信託 | 分離課税の譲渡所得 | 20.315% | NISA対象ETFなら非課税も可能 |

金の現物 (金地金、純金積立など) で利益が出た場合の譲渡所得には年間50万分の特別控除を受けることが出来ます。つまり、年間50万円までの利益には税金がかかりません。

さらに金を保有していた期間が5年を超えれば、上記の50万円の控除を受けた金額のさらに1/2に課税対象が軽減されます。

以上のメリット・デメリットを踏まえると、金投資は単独で高いリターンを狙うものではないものの、他の資産と組み合わせることでリスク分散の効果が期待できます。

ただし、金投資の特性や目的を正しく理解し、自身の投資スタイルに合っているかどうかを見極めることが重要です。

金投資は結局どんな人におすすめ?やめとけという声は本当か検証

金投資はすべての人に適しているわけではありません。ここでは金投資に向いている人・向いていない人の特徴を整理します。

| 向いている人 | 向いていない人 |

|---|---|

| 長期的な資産保全を重視する人 分散目的で実物資産を組み込みたい人 | 積極的な利益追求を目指す人 短期で大きなリターンを狙いたい人 |

金投資が向いているのは、資産の一部を長期的に守りたい人や、リスク分散を重視する人です。金はインフレや経済不安への備えとしても有効で、株や債券と異なる値動きをするため、ポートフォリオ全体の安定化に役立ちます。

一方、短期で利益を狙う人や、高い収益性を求める人には不向きです。通常時の値動きは比較的緩やかであるため、投資効率を重視する人には物足りなく感じられることもあります。また、市場が好調な局面では価格が下落する傾向もあります。

したがって、金だけで資産運用の目的を果たすのは難しく、「保険的な位置づけ」で資産の一部を振り分ける形が現実的です。目安としては全体資産の5%程度、最大でも10%以内に留めるのが一般的です。

初心者にもおすすめできる!金以外の運用方法5選

「効率よく資産を増やしたい」という人には、金以外の投資方法も選択肢に入ります。代表的な運用方法を5つ紹介します。

ヘッジファンド|高利回り+プロが運用

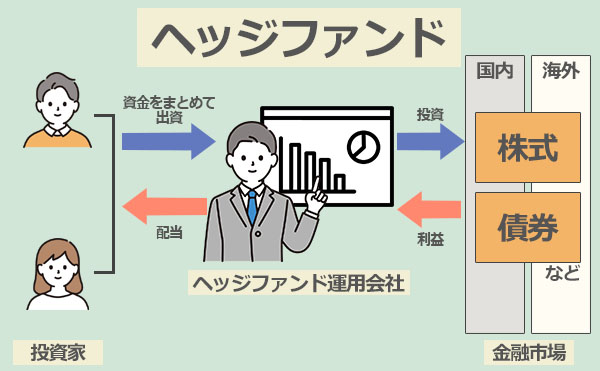

ヘッジファンドは、投資家が資金を預けると、ファンドマネージャーが高度な戦略で運用し、その成果が利益として投資家に分配される仕組みです。

投資信託と同じく「プロに任せる運用」ですが、決定的に異なるのは 戦略の自由度。株式や債券に限らず、不動産・通貨・デリバティブなど多様な資産を組み合わせ、相場環境に応じて柔軟に戦略を切り替えられます。

その結果、上昇相場ではリターンを追求し、下落相場でも損失を抑えつつ利益を狙えるという強みを持っています。個人では難しい高度な手法を経験豊富なプロに任せられるのが、ヘッジファンドが注目される理由です。

| 期待利回り | 年10%~ (ファンドや戦略によって異なる) |

|---|---|

| メリット | ・プロに任せて高度な運用が可能 ・下落相場でも利益を狙える戦略がある ・個人では難しい多様な手法を活用できる ・高い利回りが期待できる ・運用の手間がかからない |

| デメリット | ・まとまった手数料が発生する ・最低投資額が500万円〜1000万円と高額 ・情報の開示が限定的 |

| おすすめの人 | ・余裕資金が500以上ある人 ・個人での投資に自信のない人 ・大きな資産を効率的に増やしたい人 ・相場に関わらず安定した成長を狙いたい人 ・運用をプロに任せ時間を節約したい人 |

| 始め方 | 運用会社に問い合わせ、面談を経て契約・入金 |

日本国内でも、実際に個人投資家がアクセスできるヘッジファンドは存在します。そこでここでは、参考として投資初心者の評判が高い国内ヘッジファンドを二例ご紹介します。

個人投資家向けの国内ヘッジファンド例①ハイクアインターナショナル

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用会社 | ハイクアイインターナショナル合同会社 |

| 代表社員 | 梁榮徹 |

| 設立 | 2023年 (※SAKUO VIETNAM設立:2011年) |

| 投資対象 | ベトナム企業 (SAKUO VIETNAMへの事業融資) |

| 年間利回り | 年間利回り12% (3ヶ月ごとに3%の配当) |

| 配当の受取り | 3ヶ月ごとに受取、または再投資 |

| 投資対象者 | 個人・法人 |

| 最低投資額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| おすすめ ポイント | ・事業融資による堅実なリターン ・年12%の安定した利回り ・3か月毎に(3%×年4回)配当を受取可 ・6年で約2倍の資産形成が可能 ・代表や投資先企業の信頼性が高い |

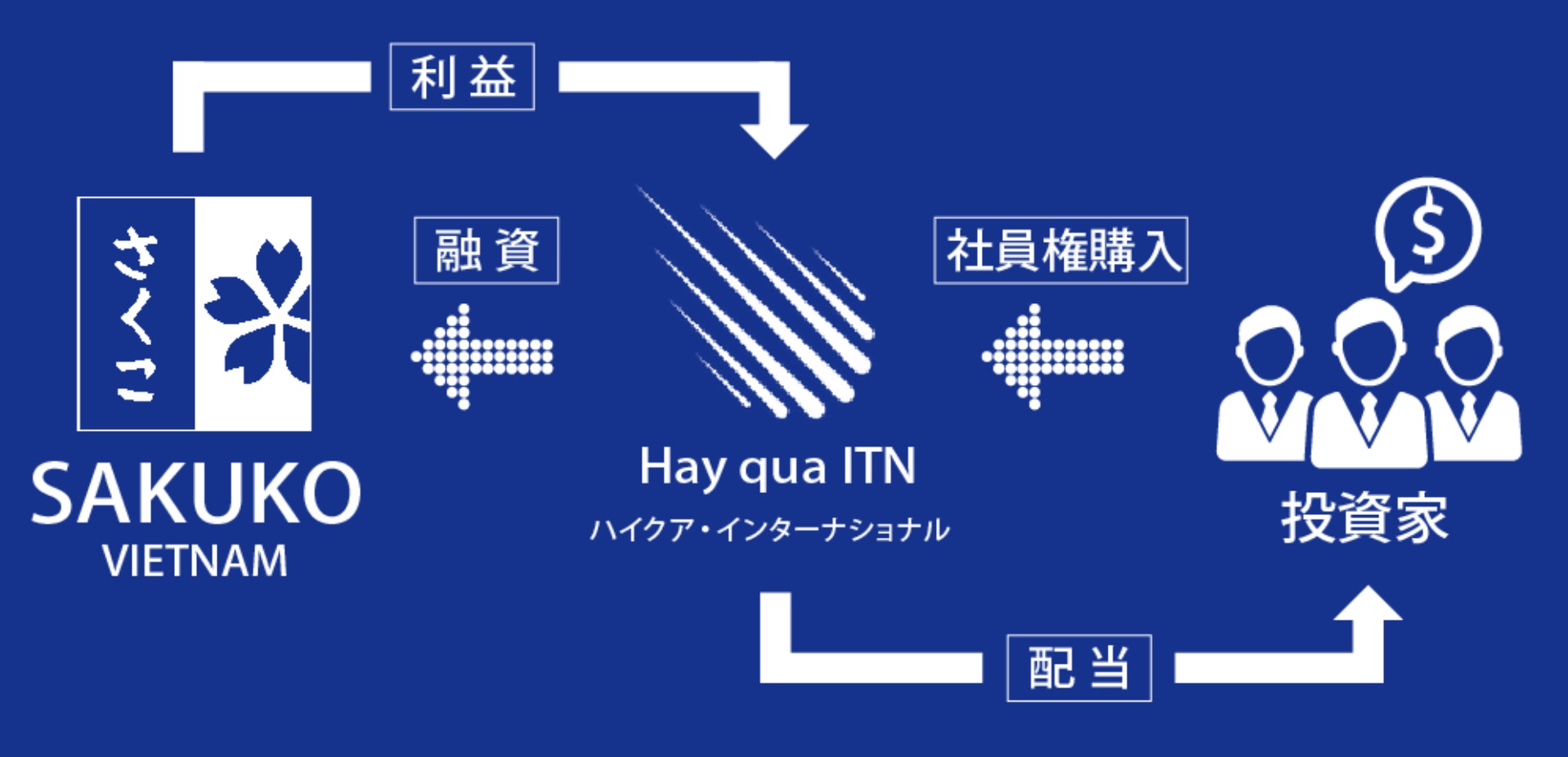

ハイクア・インターナショナル(以下、ハイクア社)は、2023年に設立された日本の運用会社です。

同社は、グループ会社であるベトナムの日系企業 SAKUKO Vietnam Co., Ltd.(以下、SAKUKO社) に対する事業融資を通じて、投資家に年利12%の固定配当を提供する新興国企業融資型ファンドを運用しています。

配当は年4回(1月、4月、7月、10月)に分けて支払われ、各回3%ずつ、年間で12%の利回りを受け取れます。たとえば500万円を投資すれば、3ヶ月ごとに15万円、年間で60万円の配当(税引前)を受け取れ、運用6年で資産はおおよそ2倍に増える計算です。

投資の仕組みはシンプルで、投資家がハイクア社に出資し、ハイクア社がその資金をSAKUKO社に貸し付けます。SAKUKO社は約定通りに利息をハイクア社に返済し、ハイクア社はその利息をもとに投資家へ配当を行うという流れです。

ベトナムは金利水準が高く、銀行からの借入には年10〜14%の金利がかかることもあるため、直接融資には高い需要があります。

融資先であるSAKUKO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開し、年商は約25億円に達します。また、2026年にはベトナムのUPCOM市場への上場を予定しており、さらなる事業拡大を進めています。

ハイクア社への投資は、最低投資額が500万円からと、一般的なヘッジファンドに比べて参加しやすく設計されています。

価格変動のない企業融資型のため、株式や債券よりも運用が読みやすく、資産目標に向けた計画的な運用が可能です。3カ月ごとの安定した配当や、新興国の成長性を取り入れたい方にも適した選択肢といえるでしょう。

ハイクア社では、公式サイトから無料の資料請求や個別相談が可能です。高利回りと実体経済に根ざした投資に関心がある方は、まずは相談を通じて情報収集から始めてみてはいかがでしょうか。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

個人投資家向けの国内ヘッジファンド例②アクション

| 公式サイト | アクション公式サイト |

|---|---|

| 運用会社 | アクション合同会社 |

| 代表社員 | 古橋弘光 |

| 設立 | 2023年 |

| 投資対象 | ・事業への直接投資 ・バリュー株投資 |

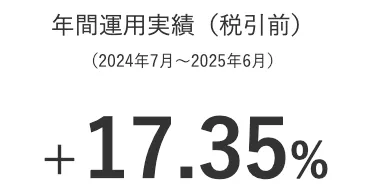

| 年間利回り | 17.35% ※2024年7月〜2025年6月 |

| 利益の受取り | 下記選択が可能 ・決算時に配当として受け取る ・配当を再投資して元本を増やす |

| 投資対象者 | 個人・法人 |

| 最低投資額 | 500万円 |

| 投資方法 | 問い合わせ→オンラインまたは対面で相談 (無料) |

| おすすめ ポイント | ・トレイダーズインベストメント元代表取締役の古橋弘光氏がファンドマネージャーを務める ・2024年度は17.35%という実績を残す ・事業投資やWeb3事業、ファクタリングなど株以外にも分散投資 ・積極的なアクティビスト投資で直接的に会社の改善を行う ・会社や代表の実態が明確で信頼性のあるファンド |

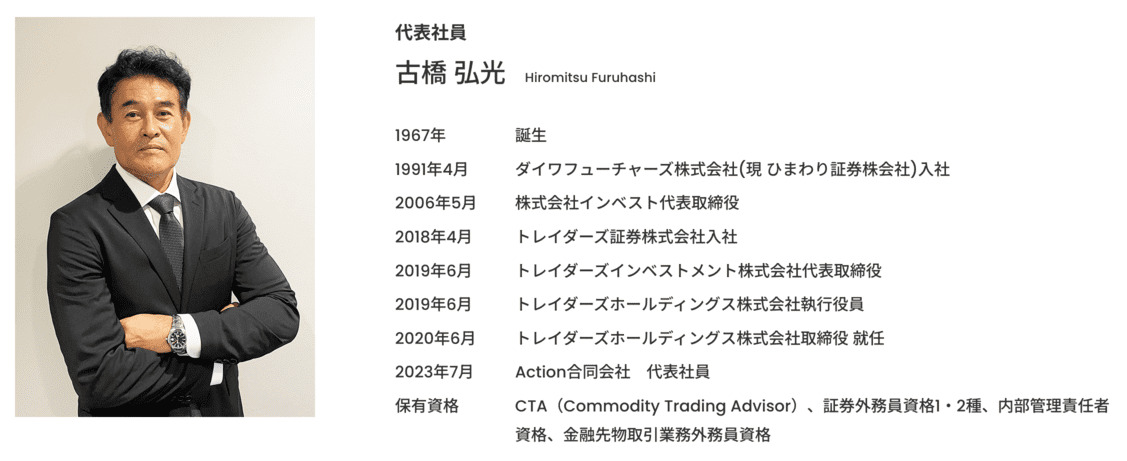

Action合同会社(アクション社)は、トレイダーズインベストメント元代表取締役の古橋弘光氏がファンドマネージャーを務めるヘッジファンドです。

古橋氏はCTA(Commodity Trading Advisor)資格や商品先物取引や金融先物取引に関する豊富な実務経験を持ち、その専門性が運用の要となっています。

また、戦略顧問には、三菱銀行、ドイツ証券、UBS証券、メリルリンチ証券などを経て衆議院議員も務めた木内孝胤氏が参画しており、運用チームの厚みと信頼性が感じられます。

アクションが掲げる投資戦略は「ポートフォリオ投資戦略」「株式の成長投資戦略」「エンゲージメント・アクティビスト投資戦略」の三本柱です。

- ポートフォリオ投資戦略

- 株式の成長投資戦略

- エンゲージメント・アクティビスト投資戦略

特に特徴的なのは、多様な資産に分散投資を行うポートフォリオ投資戦略であり、株式や債券に加え、事業への貸付、ファクタリング、Web3事業など幅広い対象にアプローチしている点です。

また、同社はエンゲージメント・アクティビスト投資も積極的に取り入れています。

これは投資先企業の株式を一定割合取得し、経営に直接影響を与えることで企業価値を高め、株主利益の最大化を図る手法です。企業に対して直接的なアプローチが可能であるため、投資成功の確率を高められる点が大きな特徴となっています。

2024年度の年間成績は+17.35%と高いパフォーマンスを記録しており、安定性と収益性を両立していることが確認できます。四半期毎に詳細な実績を開示しており、透明性の高さは同業他社と比較しても際立っています。

最低投資額は500万円からと設定されており、ヘッジファンドとしては比較的低い金額でスタートできる点も魅力です。

公式サイトからは無料相談(オンライン面談にも対応)の予約が可能で、担当者との面談を通じて詳細情報を得ることができます。

\ 前年度実績17.35% /

公式サイト:https://action-goudou.co.jp/

ヘッジファンドは基本的に私募(プライベート・ファンド)として運用されており、証券会社などで広く公募される投資信託とは異なります。

運用戦略や過去の成績などについて詳細な情報開示の義務がないため、実際に問い合わせをして資料を取り寄せたり、面談を通じて内容を確認することが、最も確実な情報収集手段となります。

気になるファンドがあれば、まずは問い合わせてみることから始めてみましょう。

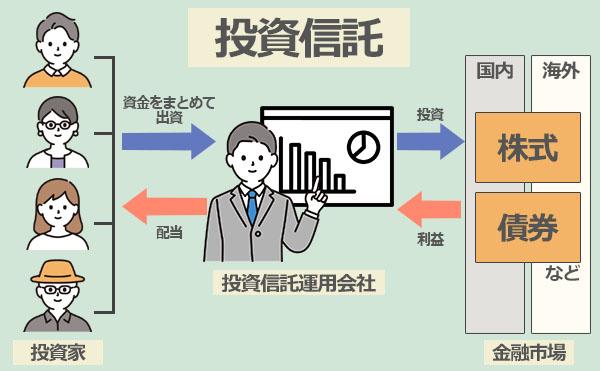

投資信託|多くの商品にプロが分散投資

金投資信託でもご紹介した投資信託は、投資家から集めた資金をひとつの大きなファンドとしてまとめ、専門の運用会社が株式・債券・不動産・コモディティなどに分散投資する仕組みです。

| 期待利回り | 2-7% |

|---|---|

| メリット | ・手間と時間を掛けずに分散投資できる ・まとまったリターンを狙いに行ける ・証券会社やネットで手軽に購入可能 ・100円程度の少額から投資できる |

| デメリット | ・割高な運用手数料が発生しがち ・相場が悪い時は利益を出しにくい |

| おすすめの人 | ・個人での投資に自信のない人 ・仕事などで投資に時間や手間を掛けられない人 |

| 始め方 | 証券会社で口座を開設し、入金・商品を購入 |

投資信託には、株式型、債券型、不動産型や先ほど紹介した金投資を主とするものなど非常に多くの商品から自分にあったものを選び、1万円以下の少額から手軽に投資を始めることができます。

投資信託を一本選んで投資するだけでも、幅広い銘柄に分散投資できるため、リスク分散効果が高いのもメリットです。

難点としては、投資信託は日経平均やTOPIXなど市場のベンチマーク(指標)の動きを相対的に上回ることを目標として運用されるため、下落相場でベンチマークが下落しているときには利益が出にくいだけでなく、マイナスを出してしまう事もあります。

またマイナスを出していたとしても運用手数料は固定で引かれてしまうため、投資信託で運用する際には手数料を引いても利益が残るような運用が出来ているかが選択のポイントとなります。

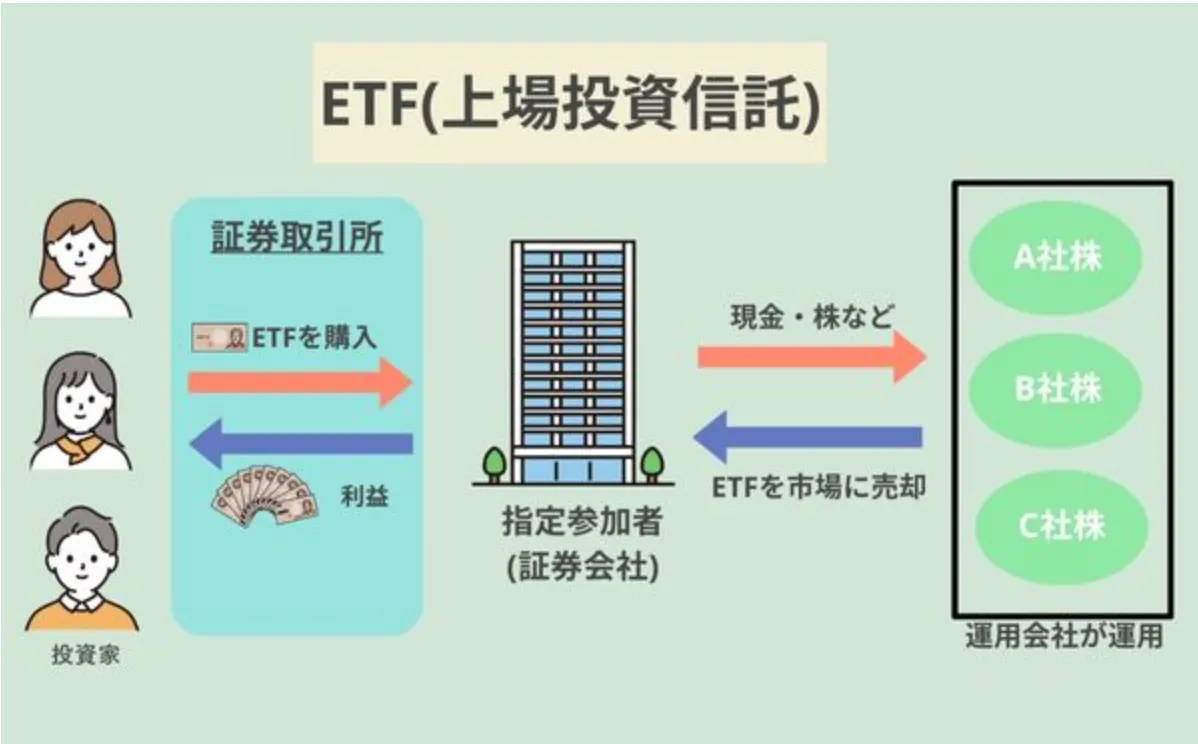

ETF|指数に連動し手軽に分散

投資信託の一種として、ETF(上場投資信託)というものもあります。

投資信託と同様に投資家から集めた資金をひとつのファンドとしてまとめ、株式・債券・不動産などに分散投資する仕組みですが、証券取引所に上場しており、株式と同じようにリアルタイムで売買できる点が特徴です。

ETFの多くは、日経225やS&P500といった市場の指数に連動するよう設計されており、投資信託と同様に広範な銘柄に投資します。1本のETFを購入するだけで数百銘柄に分散投資できるため、少額からでも効率的にリスク分散を図れるのが魅力です。

証券取引所に上場しているため株式と同じようにリアルタイムで売買でき、指値や成行注文など柔軟な取引方法を利用できる点もメリットです。

一方で、ETFも投資信託と同様に市場全体の値動きに連動するため、下落局面ではマイナス運用になりやすいというデメリットがあります。市場が大きく下がればETFの基準価格も同様に下落するため注意が必要です。

| 期待利回り | 2-7% |

|---|---|

| メリット | ・少額から数百銘柄に分散投資できる ・株のように取引所でリアルタイム売買可能 ・信託報酬が低めでコストを抑えやすい ・証券会社やネットで手軽に購入可能 |

| デメリット | ・市場全体の下落局面ではマイナスになりやすい ・個別株のように大きなリターンは狙いにくい |

| おすすめの人 | ・個人での投資に自信のない人 ・仕事などで投資に時間や手間を掛けら・少額から効率的に分散投資をしたい人 ・リアルタイムで取引したい人 ・低コストで市場平均に近いリターンを得たい人 |

| 始め方 | 証券会社に口座を開設し、株式と同じ要領で売買 |

債券|低リスクで利益を狙う

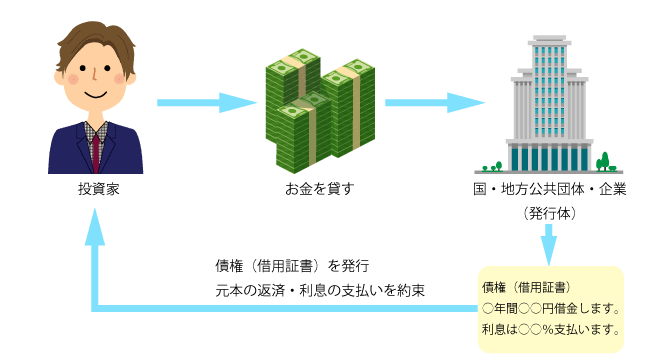

債券は大きく「国債」と「社債」に分かれます。

国債は政府が資金調達のために発行する債券で、元本や利息が国により保証されるため、非常に安全性が高いのが特徴です。

社債は企業が発行し、国債よりも利回りは高めですが、その分信用リスクがやや高くなります。

投資家は、これらの債券を購入することで国や企業に資金を貸し出し、その見返りとして利息収入を得る仕組みです。

| 国債 | 社債 | |

|---|---|---|

| 期待年利 | 0.05%~1%前後 | 1~3%程度 |

| メリット | ・国が元利金を保証するため安全性が高い ・定期的な利息収入が得られる ・1万円ほどの少額から投資できる | ・株式より価格変動が小さく安定性が高い |

| デメリット | ・利回りが低く、インフレに弱い ・途中解約には制約がある ・高いリターンを狙う商品ではない | ・利回りは高くはない ・発行企業の信用リスク(倒産リスク)を負う ・途中売却時は市場価格の変動による損失の可能性 |

| 向いている人 | ・元本割れを避け安全に資産を守りたい人 ・預金よりは少し高い利回りを求める人 ・株や投資信託と組み合わせてリスクを抑えたい人 | ・大きな値動きに不安を感じる人 ・安定した利息収入を重視する人 ・株式よりリスクを抑えて投資したい人 |

| 始め方 | 証券会社や銀行で購入可能。募集は毎月行われており、インターネット経由で申し込みもできる。 | 証券会社の口座を開設し、社債の新規発行や流通市場から購入 |

個人で投資できる日本国債には、大きく分けて「個人向け国債」と「新窓販国債(市場公募債)」の2種類があります。

- 個人向け国債‥変動金利型(10年)、固定金利型(3年・5年)の3種類があり、1万円から購入可能。発行後1年を経過すれば途中解約も条件付きで可能 (元本割れリスクなし) 。

- 新窓販国債‥固定金利型(10年・5年・2年)の3種類があり、最低5万円~5万円単位で購入可能。償還前の売却もできるが、市場価格での売却となるため、売却損・売却益が発生する (元本割れリスクあり) 。

現在募集中の個人向け国債・新窓販国債はこちらを参照ください。

一方、企業の発行する社債は、国債より高めに設定されており、企業の信用力が高いほど利回りは低く、信用力が低いほど利回りは高くなる傾向があります。

株式に比べると価格の変動幅は小さめで、一定の利息収入が見込めるため、比較的安定した収益を重視する投資家に適しています。

ただし、企業の業績悪化により元本や利息の支払いが滞る「信用リスク」がある点には注意が必要です。また、途中売却する場合は市場金利や需給の影響で価格が変動し、元本割れのリスクもあります。

株式と比べて値動きが小さく、比較的安定性が高いとされる債券ですが、現在の低金利環境では、債券の利回りは1~3%前後と大きなリターンは見込みにくく、インフレ時には実質的な資産価値が目減りする可能性もあります。

そのため、債券はメイン資産として一括投資するよりも、ポートフォリオ全体のバランスを整える「安定資産」として活用するのが現実的です。

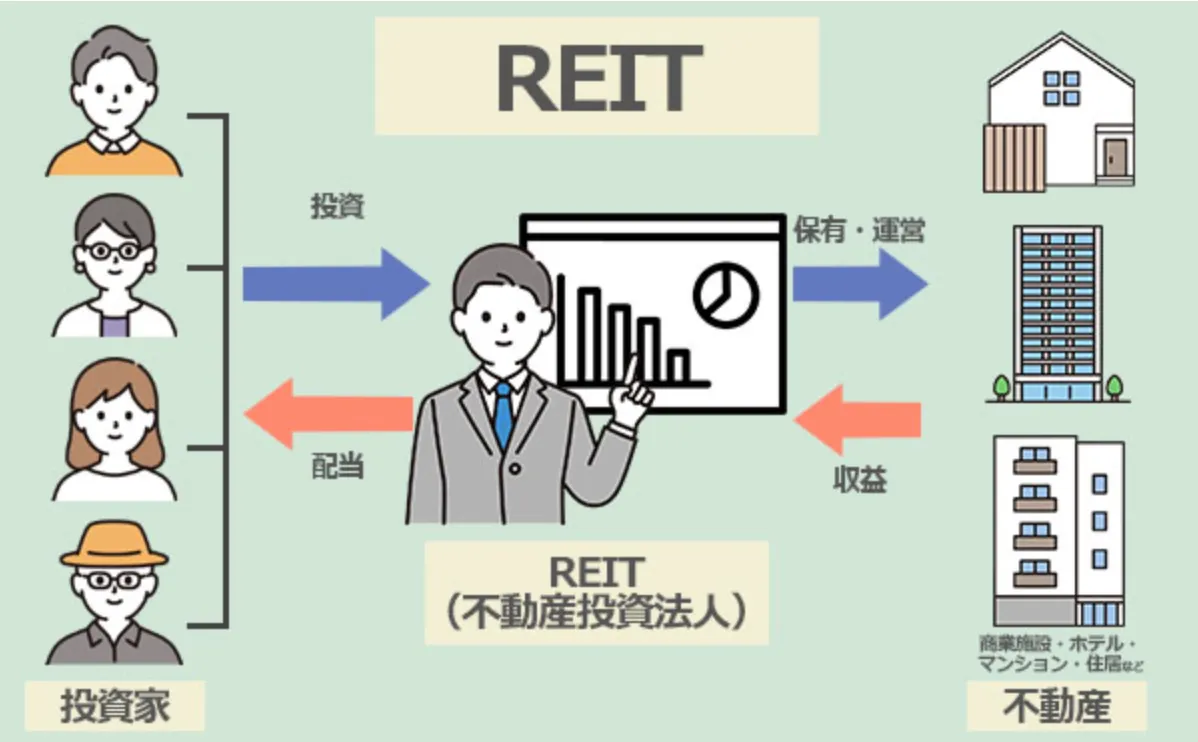

REIT|小口資金で不動産に間接投資

「REIT (Real Estate Investment Trust):リート」は、リートを運営する不動産投資会社が、多くの投資家から集めた資金を用いて不動産に投資し、賃料収入や売却益を投資家に分配する仕組みです。

1本のREIT(一口10万円前後)を購入するだけで複数の不動産に分散投資でき、家賃収入を原資とした分配金(年利4〜5%前後)を受け取れる点が大きな魅力です。

| 期待利回り | 4~5% |

|---|---|

| メリット | ・10万円前後から不動産投資に参加できる ・オフィスや商業施設など多様な不動産に分散投資が可能 ・上場しているため流動性が高く売買が容易 ・安定した分配金収入を得やすい |

| デメリット | ・不動産市況や金利上昇の影響を受けやすい ・分配金は変動する可能性がある ・株価と同様に価格下落リスクがある ・物件の需給・管理状況・災害などに左右される ・複利効果を活かせない |

| おすすめの人 | ・安定したインカム収入を重視する人 ・実物不動産投資のように手間を掛けたくない人 ・不動産ローンを組まずに少額から不動産投資したい人 ・株式や債券だけでなく、ポートフォリオに多様性を持たせたい人 |

| 始め方 | 証券会社の口座を開設後、株式と同じようにREIT銘柄を購入 |

ただし、リートは法律上、利益の90%以上を分配金として投資家に支払う仕組みになっており、得られた利益のほとんどが現金として手元に戻ってきます。

株式のように配当金を自動的に再投資して資産を増やす「複利効果」を活かすことは難しく、資産形成のスピードはやや抑えられる傾向にあります。

このように、リートは長期的に資産を大きく育てたい人には不向きな側面もありますが、毎月安定した収入を得ながら、資産の一部を不動産に分散投資したい人には適した選択肢と言えるでしょう。

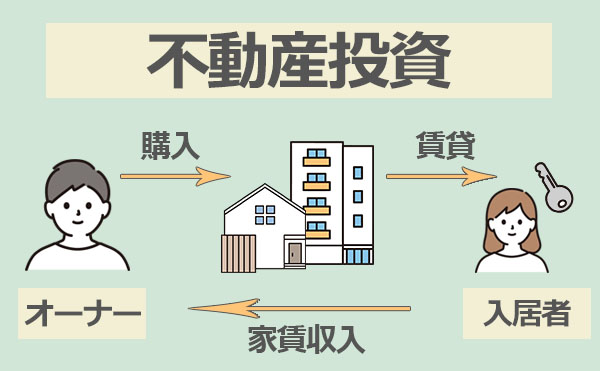

不動産投資|家賃収入による定期的な収益を狙う

不動産投資とは、マンションやアパートなどの物件を購入し、家賃収入(インカムゲイン)や売却益(キャピタルゲイン)を得ることを目的とした資産運用方法です。

株式や債券とは異なり、実物資産に投資する点が特徴で、長期的に安定した収益を得たい人に適しています。

| 期待利回り | 4~5% |

|---|---|

| メリット | ・定期的に家賃収入を得られる ・物件価値の上昇による売却益も期待できる ・インフレに強い資産として機能する可能性 ・ローンを組めば少ない自己資金でも始められる ・節税効果が得られる場合も |

| デメリット | ・初期費用が大きく、流動性が低い ・空室リスクや修繕費などの維持コストが発生 ・物件選びや管理の手間がかかる ・地価下落や災害など外部要因の影響を受けやすい ・ローンを組む場合、返済リスクがある |

| おすすめの人 | ・長期的に安定収入を得たい人 ・ある程度まとまった自己資金がある人 ・実物資産に投資したい人 ・物件の管理や運用に関心がある人 |

| 始め方 | 不動産会社との相談後、物件選定から融資手続き。 その後は入居者募集や管理会社に委託して運用を開始。 |

最近では「区分マンション投資」や「一棟アパート投資」など、個人でも始めやすいタイプも増えており、安定収入を得たい中長期投資家に注目されています。

ローンを活用して少ない自己資金でも始められる反面、空室リスク、家賃下落、管理コスト、老朽化に伴う修繕費、地価の変動など、長期的なコストとリスクへの備えは必要です。

物件選びや管理会社との連携も収益性に大きく影響するため、「資産を現物で保有したい人」「毎月の家賃収入を得たい人」「長期的な視点で資産形成を考えている人」は、選択肢の一つとして検討してみてもよいでしょう。

金投資は守りの資産として魅力がありますが、効率よく資産を増やすためには他の運用方法も検討する価値があります。

自分の投資スタイルに合った方法を取り入れることで、資産形成をより安定的かつ効率的に進められるでしょう。

金投資に関するよくある質問 (FAQ)

最後に、金投資に関するよくある質問をQ&A形式でまとめました。

初心者が金投資を始めるならどれがいい?

投資のしやすさや流動性を考えると、初心者には「金ETF」が有効です。証券口座から株式と同様に売買でき、コストも低めです。金地金は現物資産として安心感がありますが、保管コストや盗難リスクも考慮が必要です。

参考:金投資の種類や特徴

金投資は何割くらい資産に組み込むべき?

一般的に資産全体の5〜10%程度が目安とされています。これは、金が「株や債券と異なる値動きをする資産」であり、リスク分散の効果が期待できるためです。株式市場が下落しても金価格が上昇する局面があり、ポートフォリオ全体の安定化につながります。

金投資は危険って本当?初心者におすすめできない?

金自体は破綻リスクがなく安全な資産ですが、価格は需給や世界情勢に左右されるため短期的な変動リスクはあります。初心者の方でも、資産の一部に組み入れることで、値動きの分散や安定性を高められる「守りの役割」が期待できます。

金投資はなぜ「やめとけ」と言われるの?

金投資が「やめとけ」「おすすめしない」と言われるのは以下のような理由によるものです。

詳細は、各項目のリンクからご確認ください。

2025年以降の金相場の見通しは?

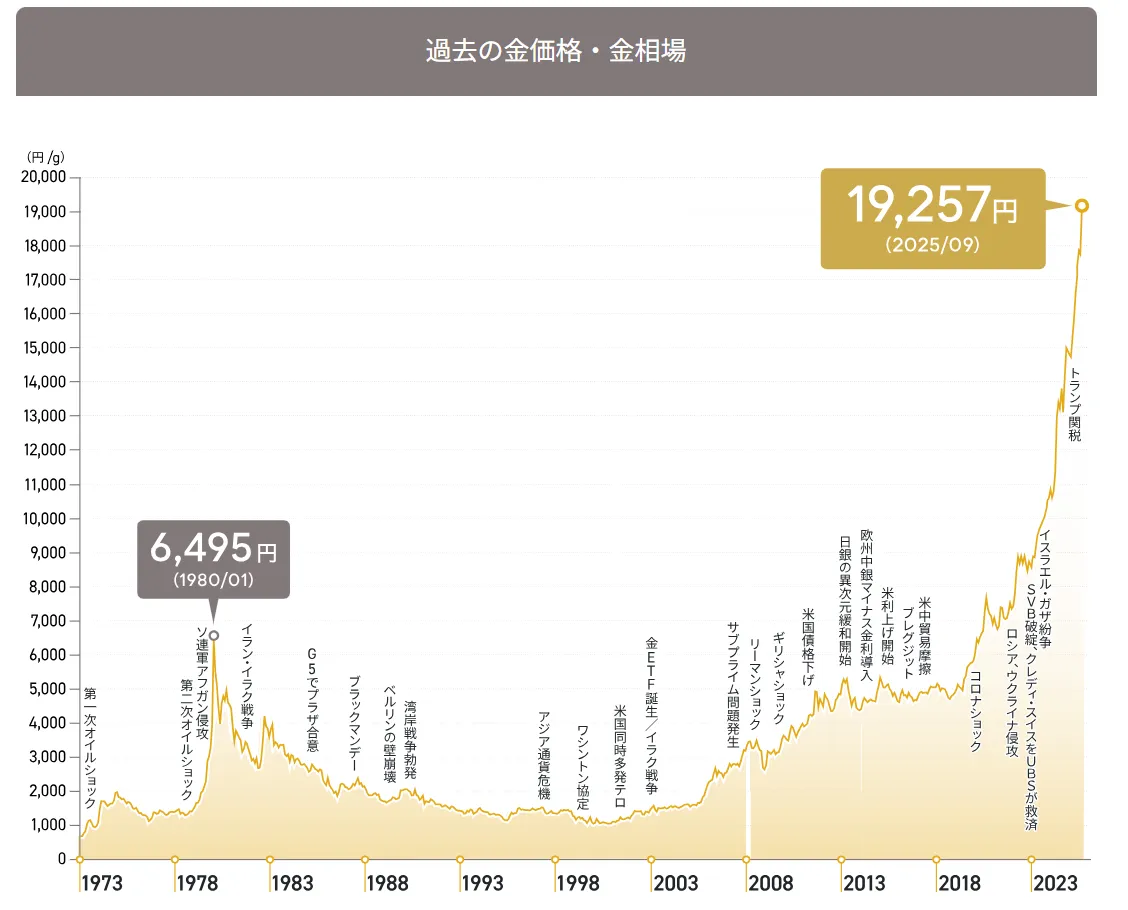

過去5年間、金価格は右肩上がりで推移し、2025年9月には1gあたり19,257円まで高騰しています。近年の高騰は米国銀行の破綻や地政学リスクを背景にした「有事の金」需要によるものです。

専門家によれば、世界情勢(ロシアのウクライナ侵攻、米中対立、インフレ懸念、米国による関税強化など)次第では今後も上昇が続く可能性がありますが、短期的な価格変動リスクもあるため注意が必要です。

金相場が下がるのはどんなとき?

金の価値は「危機や不安」に強い一方で、以下のような状況では下落しやすくなります。

- 各国の金利が引き上げられ、利息のつく資産に投資資金が流れるとき

- インフレが落ち着き、資産保全としての金需要が弱まるとき

- 戦争や国際対立などの地政学リスクが後退するとき

特に金は金利を生まない資産のため、金利上昇局面では相対的に魅力が低下し、価格が下がりやすい傾向があります。ただし、ウクライナ情勢や米中対立などの影響を考えると、こうした条件がそろうのは当面先になるとの見方もあります。

金投資だけの運用はおすすめしない!他の投資とも併せて運用を

本記事では、金投資の種類や仕組み、「やめとけ」と言われる理由、メリット・デメリット、そして併せて検討したいその他の運用方法について解説しました。

総じて、金投資は積極的にリターンを狙うためのものではなく、「守りの資産」として位置づけるのが適切です。長期的な資産保全や分散投資の一部として取り入れることで、ポートフォリオ全体の安定性を高める役割を果たします。

実際に始める際は、投資目的や資金状況、リスク許容度を踏まえ、資産の一部を長期投資前提で組み入れるのが現実的な方法です。

それでも金投資を始めるなら、長期投資を前提に、資産の一部で購入を検討されてみると良いでしょう。

なお、本記事で紹介した金投資以外の選択肢として、ヘッジファンドにも注目が集まっています。既出の「ハイクアインターナショナル」をはじめ多様なファンドが存在しますので、興味のある方は以下の記事もあわせてご覧ください。