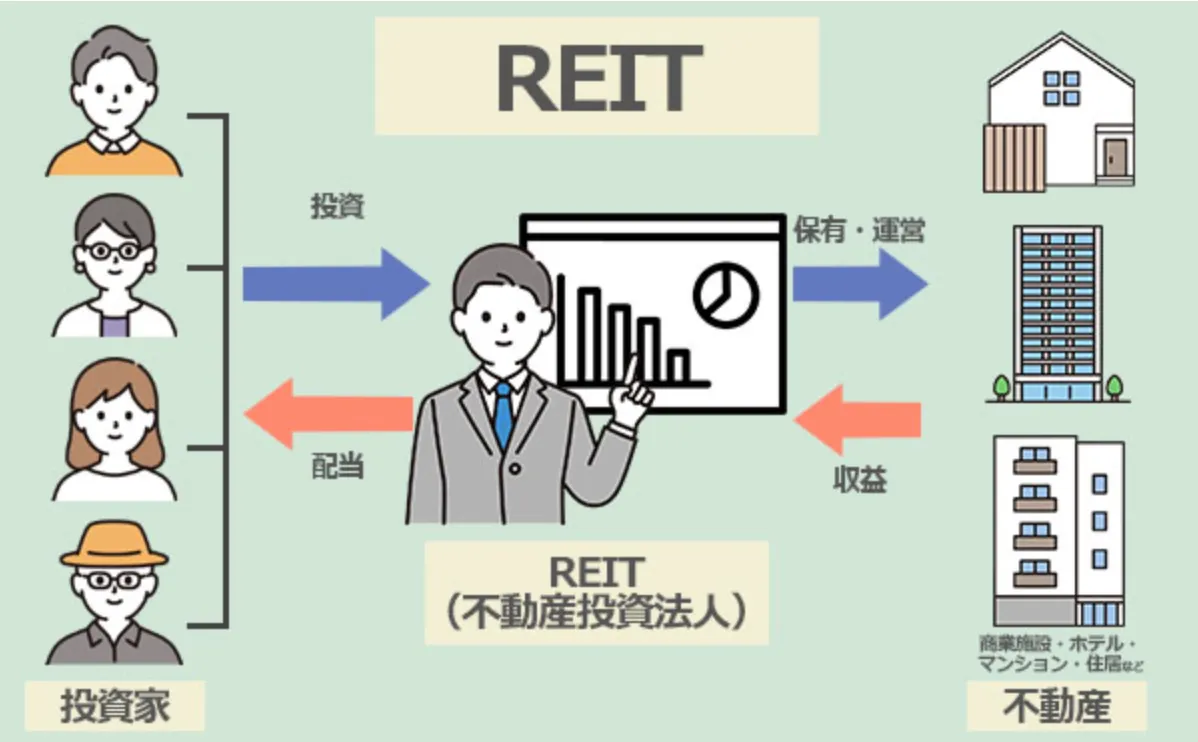

リート (REIT) は、少額から不動産に投資できる手軽な資産運用先として人気があります。

しかし、金利上昇や景気の影響を受けやすく、「やめとけ」「おすすめしない」と言われることも少なくありません。

本記事では、リートがおすすめしないと言われる8つの理由をわかりやすく解説し、リスクを理解したうえで賢く活用するためのポイントを紹介します。

リートだけではなく、ほったらかしておくだけで資産運用できるような投資が知りたい方は、以下の記事も参考にしてみてください。

リート (REIT) とは?仕組みをわかりやすく解説

リートの特徴やリスクを理解するうえで、まず欠かせないのがその仕組みです。

リートの基本構造と仕組み

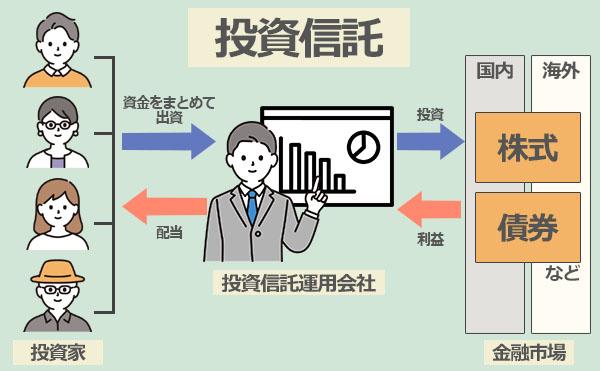

リート (REIT) は、「Real Estate Investment Trust (不動産投資信託)」の略で、アメリカで生まれた不動産を投資対象とする金融商品です。

運用会社 (不動産投資法人) が投資家から資金を集めて不動産を購入・運用し、得られた利益を分配金として投資家に還元する仕組みです。

日本のリートは「J-REIT」と呼ばれ、東京証券取引所に上場しており、株式のように市場で売買されています。

リートを購入することで、投資家は不動産を直接所有することなく、間接的に複数の不動産に投資し、安定した賃貸収入を受け取れるのが特徴です。

実物不動産投資に比べて管理の手間や初期コストが少なく、少額から複数の不動産に分散投資を行えるうえ、株式のように市場で売買できるため流動性が高いのもリートの大きな魅力です。

リートの種類

リート (REIT) が投資対象とする不動産にはさまざまなセクターがあります。

- オフィス特化型リート

都心部のオフィスビルなどに投資。景気が良い時は需要が高まりやすい一方、テレワークの普及などで今後空室リスクが拡大する懸念も。

例:日本ビルファンド投資法人など - 住宅特化型リート

マンションやアパートなど居住用物件に投資。安定した賃貸需要があり、景気変動の影響を受けにくい。

例:アドバンス・レジデンス投資法人など - 物流施設特化型リート

倉庫や配送センターなどに投資。EC市場の拡大で需要が増加中だが、退去時の空室期間が長くなるリスクも。

例:日本プロロジスリート投資法人など - 商業施設特化型リート

デパートや百貨店などに投資。景気が良ければ賃料が上昇する一方、消費動向や商業施設側の経営力も大きく影響。

例:イオンリート投資法人、フロンティア不動産投資法人など - ホテル特化型リート

ビジネスホテルやリゾートホテルに投資。インバウンド需要が強い時は高収益が期待できるが、観光客減少時には価格が下落。

例:ジャパン・ホテル・リート投資法人など - ヘルスケア特化型リート

高齢者施設や医療関連施設に投資。将来的な需要増加が見込まれるが、賃料上昇による収益拡大は限定的。

例:ヘルスケア&メディカル投資法人など

また、投資対象の組み合わせによって「単一用途特化型」と「複数用途型」に分類されます。

- 単一用途特化型リート

一つの不動産分野に集中投資。市場動向を予測しやすい一方、リスク分散が難しい。 - 複数用途型リート

複数の分野に分散投資。2種類の不動産に投資をするリートを複合型、3種類以上を総合型リートと呼ぶ。

安定した収益を狙いやすいが、大きなリターンは得にくい。

2025年10月時点では、J-REITは58銘柄が東京証券取引所に上場しています。

参考:不動産証券化協会ARES|銘柄一覧

リートの購入方法 (J-REIT・ETF・投資信託)

リート (REIT) に投資する方法は、大きく分けて次の3つです。それぞれ投資の手軽さやリスク、運用の自由度が異なります。

| 投資方法 | 最低投資額 | 流動性 | 手数料 |

|---|---|---|---|

| J-REIT 個別銘柄 | 約10万円前後 (1口単位) | 高い 株式と同様に 売買可能 | 売買手数料が発生 |

| REIT ETF | 数千円程度 (1口単位) | 非常に高い 市場で常時取引 | 信託報酬は低め 年0.15〜0.3%程度 |

| REIT 投資信託 | 100円程度 (積立も可) | 普通 1日1回の基準価額 | 信託報酬が高め 年0.8〜1.5%程度 |

① 個別J-REIT銘柄に投資する

東京証券取引所に上場しているJ-REITを、株式と同じように証券会社の口座から購入。価格変動に応じて利益を得るキャピタルゲインと、分配金によるインカムゲインの両方を狙えます。

個別銘柄は自由に銘柄や売買タイミングを決められる一方、広範な分散投資が難しく、価格変動リスクも大きめです。

向いている投資家:短期売買や相場を読んで運用したい人、信託報酬などのコストを省きたい人。

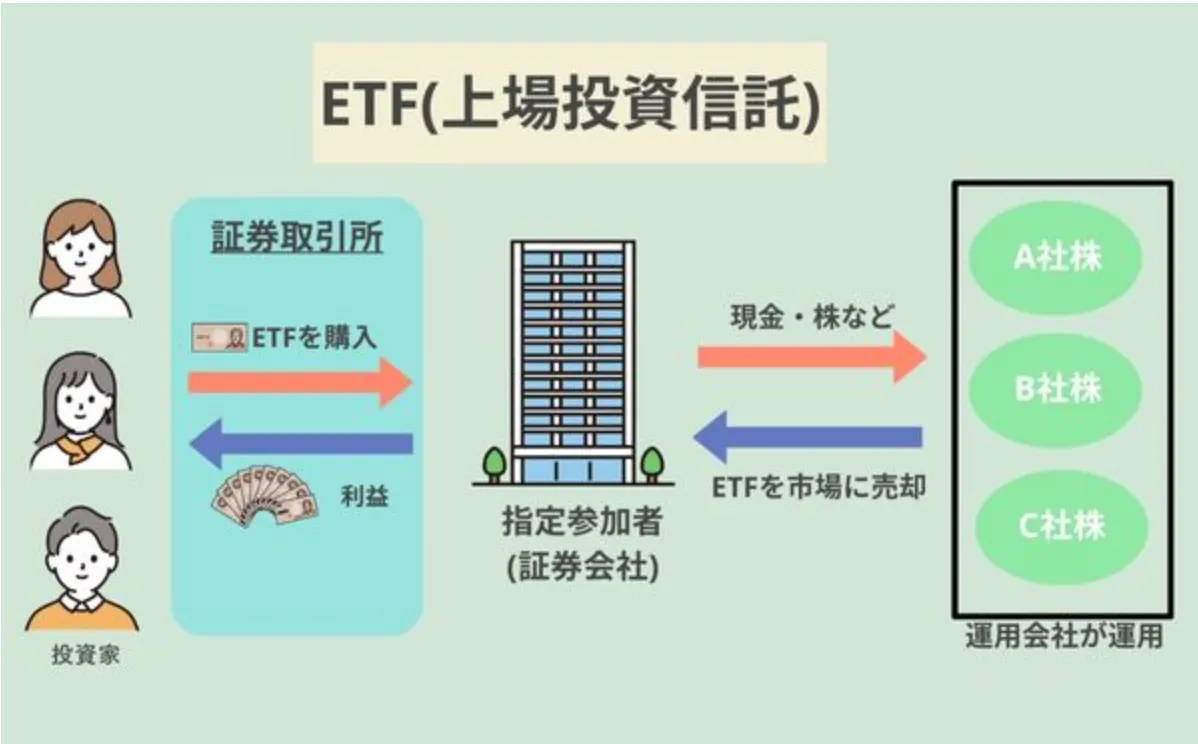

② REIT ETF (上場投資信託) を買う

個別銘柄ではなく、複数のリートにまとめて投資できるのがREIT ETFです。

「東証REIT指数」などのインデックスに連動し、1本でJ-REIT市場全体に分散投資できるのが特徴。

少額から取引可能で、分配金も定期的に受け取れます。

ETFには信託報酬という手数料がかかりますが、利率は低く、NISAにも対応しているため、幅広い層の投資家に人気です。

向いている投資家:分散投資をしたい人・コストを抑えたい人。

※東証REIT指数とは?

東京証券取引所に上場する全てのJ-REITの時価総額を加重平均して算出した指数で、日本の不動産市場全体の動向を示す代表的な指標。

③ 投資信託型REITファンドを利用する

証券会社や銀行を通じて購入できるリート投資信託は、運用会社が複数のリートを組み合わせて運用。プロが管理・運用を行うため、初心者でも手軽に始められます。

国内REIT型や海外REIT型などがあり、地域や通貨を分散した投資も可能です。

信託報酬はETFより高めですが、自動積立ができるうえ、NISAにも対応しています。

向いている投資家:分散投資をしたい人・運用をプロに任せたい人。

リートを買う方法は、これら「個別REIT銘柄」「REIT ETF」「REIT投資信託」の3通りです。自分で運用を行いたい人は個別銘柄、分散や少額投資を重視する人はETFや投資信託を選ぶとよいでしょう。

それぞれの代表的な銘柄は「個人投資家に人気のREIT銘柄比較 (2025年最新)」で紹介します。

リートがおすすめしない / やめとけと言われる8つのデメリットとリスク

では、本題の「リートがおすすめしない」「やめとけ」と言われる理由について、以下の8つのデメリットから解説します。

1. 元本割れを起こすリスクがある

リート (REIT) は元本が保証されない投資商品であり、預貯金のように安全が保証されているわけではありません。

不動産市場の変動や運用状況によって基準価格が下がると、投資元本を下回る「元本割れ」が起こる可能性があります。

個別REIT・REIT ETF・投資信託型REITのいずれでも、元本割れリスクは共通しています。

株式のように元本がすべて失われるケースはまれですが、リーマンショック級の不動産暴落や運用破綻時には大幅に値下がりするおそれがあります。

2. 金利が上がると価格が下がりやすい

リート (REIT) の価格は、金利の動きに大きく左右されます。

金利が上昇すると、国債などの安全資産の利回りが相対的に魅力を増し、投資マネーがリートから流出しやすくなるため、リート価格が下落する傾向があります。

また、リートは不動産の取得や運用に多額の借入を伴うため、金利上昇によって借入コストが増加し、利益や分配金が圧迫されやすい点にも注意が必要です。

特に、長期金利が上がる局面では、安定型リートであっても価格が下落するケースが見られます。

ニッセイ基礎研究所のレポートによれば、2022年12月末~2025年3月末にかけて10年国債利回りが0.3%から1.5%に上昇した際、東証REIT指数は11%下落したという事例が報告されています。

参考:ニッセイ基礎研究所

3. 災害・パンデミックの影響を受けやすい

リート (REIT) は実物の不動産を投資対象とするため、地震や台風などの災害、感染症流行による経済停滞の影響を受けやすい特徴があります。

実際に、過去の市場データを見ても災害やパンデミック時には大きく値を下げる傾向があります。

東証REIT指数はコロナショック時 (2020年3月19日時点) に高値から一時49%下落。東日本大震災の際にも約20%の下落を記録しました。

災害や修繕費の増加によって収益が一時的に圧迫されることもあり、安定運用を目指す投資家は注意が必要です。

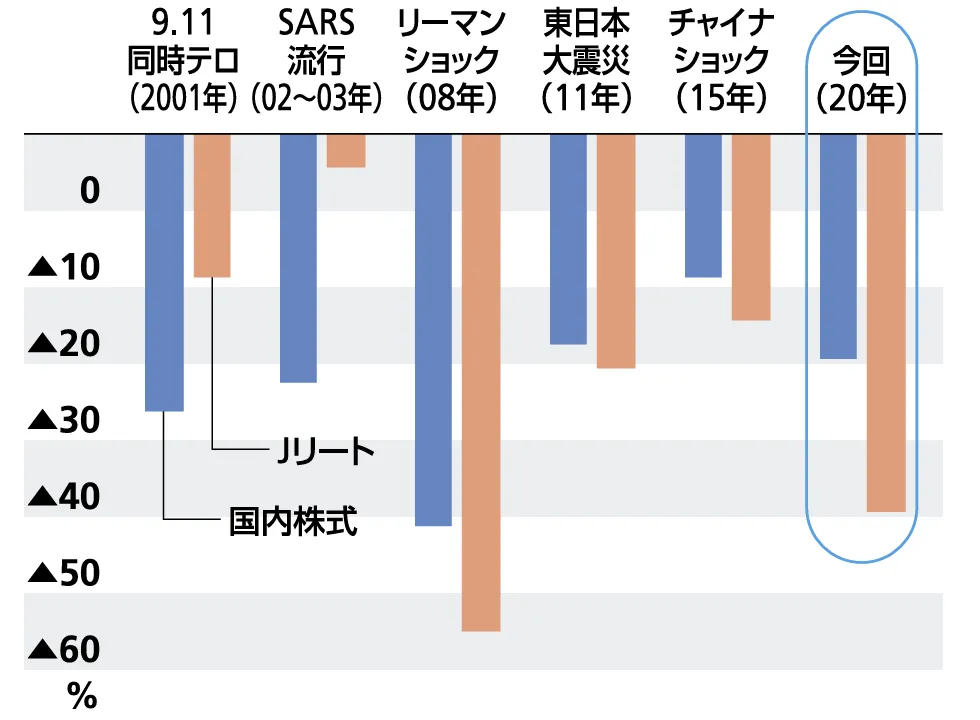

4. リートの価格変動は株式並みに大きい

リート (REIT) は、分配金の安定性が注目されがちですが、価格変動の激しさにおいては株式と同等あるいはそれ以上になることもあります。

先ほどの画像でも、リーマンショックやコロナショックなどの局面ではREITが株式 (TOPIX) 以上に下落しており、市場心理や金利動向に強く影響を受ける資産であることがわかります。

このように、リートは不動産を裏付けとした資産でありながらも、市場心理や金利動向に強く影響されるため、短期的な価格変動リスクを前提にした中長期保有視点が不可欠です。

5. 分配金が減るリスクがある

リート (REIT) の分配金は、不動産収益や金利動向によって変動しやすく、減配リスクがあります。特にテナントの退去や金利上昇による借入コスト増は、分配原資を直接圧迫します。

実際、2020年のコロナ禍ではホテル系REITの分配金が前年から50〜90%減少(例:インヴィンシブル投資法人▲89%)するなど、オフィス系でも空室率上昇による減配が相次ぎました。

これは、REITが利益の90%超を分配しなければ法人税が免除されない仕組みであり、株式のように企業の内部留保で配当を維持することができないためです。

さらに、分配金の大幅な減少は投資家の売りを誘発し、リート価格自体の下落を招くダブルパンチになりやすい点にも注意が必要です。

6. 投資法人の倒産・REITの上場廃止リスク

リートは不動産を保有・運用する「投資法人」が上場しており、この法人自体が経営悪化すれば倒産や上場廃止のリスクがあります。

実際、ニューシティ・レジデンス投資法人は2008年に破綻し、リート価格が約90%下落、分配金もゼロとなりました。

投資法人が破綻すると元本回収は困難なため、LTV (総資産に対する借入比率) 50%以下や、スポンサー企業の信用力など、財務の健全性を確認しておくことが重要です。

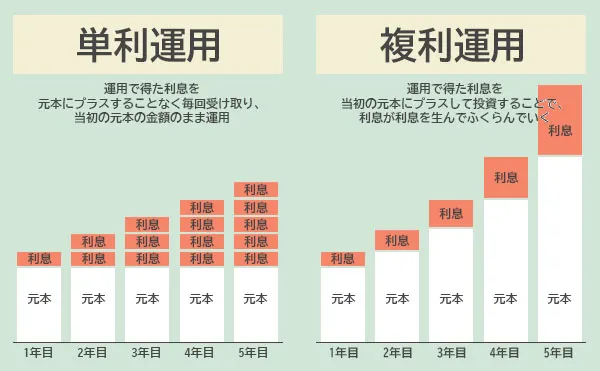

7. 複利効果を活かしにくい仕組みである

リート (REIT) は、得た利益の90%以上を分配金として投資家に還元することで法人税が免除される仕組みです。

そのため、利益の大部分が再投資に回らず、複利運用の効果を得にくいという特徴があります。

運用で得た利益を再投資することで、雪だるま式に利益が増えていく効果のことです。

ETFや投資信託を通じて購入する場合でもこの点は共通します。ETFには自動再投資機能がなく、投資信託の再投資コースを選んだとしても、投資先のJ-REIT自体が再投資を行わないため、ファンド内部で働く複利は限定的です。

リートで複利効果を得るには、分配金を使ってREIT個別銘柄を買い増す (再投資する)必要がありますが、1口あたり10万円前後の購入資金が必要なため、分配金だけで買い増すのは現実的に難しいのが実情です。

8. 融資や節税などのメリットが得られない

リート (REIT) は、自分で物件を所有する実物不動産投資とは異なり、融資や節税のメリットを得られません。

実物不動産投資ではローンを活用してレバレッジをかけられますが、リートは自己資金のみで投資となるため、融資を使って資産を拡大することはできません。

また、分配金や売却益には一律20.315%の税金が課され、受け取るたびに課税されるため、複利効果も得にくい構造です。

NISAを使えば年間120万円までは非課税で運用できますが、それ以外の節税手段は限られています。

実物不動産のように、減価償却費を経費として計上し所得税を軽減できるなどの節税メリットは期待できません。

以上、「おすすめしないと言われる8つの理由と注意すべきリスク」でした。

【おさらい】リートの8つのデメリットとリスク

1. 元本割れを起こすリスクがある

2. 金利が上がると価格が下がりやすい

3. 災害・パンデミックの影響を受けやすい

4. REITの価格変動は株式並みに大きい

5. 分配金が減るリスクがある

6. 投資法人の倒産・REITの上場廃止リスクがある

7. 複利効果を活かしにくい仕組みである

8. 融資や節税などのメリットが得られない

やめとけといわれるリートの7つの利用メリット

さまざまなリスクおよび注意点のあるリート (REIT) ですが、実は、活用次第では十分に魅力的な資産運用の手段でもあります。

ここからは、リートの7つの代表的なメリットを見ていきましょう。

1. 少額から手軽に不動産投資ができる

リート (REIT) は1口10万円前後から購入でき、個人の資金では手が届かないオフィスビルや商業施設、物流センターなどにも間接的に投資できます。

実物不動産のように数千万円単位の初期資金を用意する必要がなく、証券口座があれば誰でも手軽に始められるのが特徴です。

また、少額から段階的に買い増しできるため、相場を見ながら分散投資しやすい点も魅力です。

2. 分散効果でリスクを軽減できる

リート (REIT) は、複数の不動産物件や、オフィス・住宅・商業施設など種類の異なる物件をまとめて運用しているため、特定の物件や地域に偏らない安定運用が可能です。

また、リートは不動産という実物資産に投資するため、株式や債券など金融資産との値動きの相関が比較的低い点も特徴です。ポートフォリオ全体にリートを組み入れることで、市場変動リスクを抑えつつ安定的なリターンを狙う分散効果が期待できます。

このように、リート (REIT) は不動産セクター内での分散にとどまらず、資産全体のリスクを和らげる「異なる資産クラスへの分散投資」としても有効です。

3. 高い流動性でいつでも売買できる

リート (REIT) は東京証券取引所に上場しており、株式と同様に市場でリアルタイムに売買できます。

そのため、実物不動産のように売却までに時間がかかる心配がなく、資金が必要なときにも比較的すぐに現金化が可能です。

市場価格も常に公開されているため、運用状況を把握しやすく、透明性の高い投資手段といえます。

4. 定期的な分配金収入が得られる

リート (REIT) は、賃料収入などの利益の90%超を投資家に分配することで法人税が免除される仕組みです。

そのため、企業業績や経営判断によって分配性向が変動しやすい株式配当と比べ、より安定した分配金収入が期待できる点が特徴です。

分配金は年2回(銘柄によっては年4回)支払われることが多く、定期的に収益を得ながら長期運用が可能です。

5. 銀行預金よりも高い利回りが良い

リート (REIT) の分配利回りは4〜5%台と、一般的な銀行預金や国債利回りを大きく上回ります。特にインフラ系のリートでは、景気回復局面で7%を超えるケースもあります。

また、リートは分配金だけでなく、保有資産の不動産価値上昇による値上がり益 (キャピタルゲイン) も狙える点が特徴です。

6. 運用や管理の手間がかからない

リート (REIT) は、運用会社が不動産物件の選定・管理・賃貸運営を一括して行うため、投資家が自ら手間をかける必要がありません。

入居者募集や修繕、契約手続きなどの実務を任せられる点で、実物不動産投資に比べて圧倒的に手軽です。

そのため、不動産運用のメリットを享受しながらも、初心者でも始めやすいのが特徴です。

7. NISAが利用できる

リート (REIT) は上場商品であるため、新NISAの成長投資枠で投資が可能です。

東証に上場している個別リート (J-REIT) は、株式と同じ扱いとなり、分配金や売却益にかかる約20%の税金が非課税になります。

リートETFや投資信託型REITファンドも同様に成長投資枠の対象で、少額から分散投資を行うことができます。

NISAを上手に活用することで、税負担を抑えながら安定的なインカム収入を得ることができ、長期的な資産形成に有効です。

既出のデメリット・メリットを考慮すると、リートをおすすめできる人とおすすめしない人は以下の通りです。

- 株式や債券以外に、不動産にも分散してポートフォリオの安定性を高めたい方

- 銀行預金より高い利回りを狙いつつ、長期的に定期的な分配金を得たい方

- 資産運用に手間や時間をかけたくない方

- 景気変動に強い実物資産を一部保有しておきたい方

- 複利効果を重視して資産を効率的に増やしたい方

- 高い成長性や短期的な値上がり益を狙いたい方

- 為替リスクや金利変動リスクを避けたい保守的な方

- 元本保証や安定した価格推移を最優先にしたい方

リートとともに検討したい投資商品

リート (REIT) は単体での運用よりも、株式や債券など異なる資産クラスと組み合わせることで、リスク分散と安定収益の両立が可能になります。

ここでは、リートとともに検討したい投資商品を4種類紹介します。

プライベートデットファンド|安定的な利息収入を得るオルタナティブ資産

プライベートデットファンドは、投資家が資金を拠出し、その資金を未公開企業などに貸し付けることで利息収入を得る仕組みの投資商品です。

株式のように価格変動によって利益を得るのではなく、貸付金利によってリターンを得るため、相場環境の影響を受けにくいのが特徴です。

リートが不動産からの賃料収入を得るのに対し、プライベートデットファンドは企業への融資による利息収入を得るため、収益源が異なります。両者を組み合わせることで、景気変動に強い分散ポートフォリオの構築が期待できます。

| 期待利回り | 年8〜12%程度 (ファンドや案件毎に異なる) |

|---|---|

| メリット | ・企業等への貸付により高利回りを狙える ・株式市場などの相場に左右されにくい ・利息収入中心のためキャッシュフローが安定しやすい |

| デメリット | ・投資先企業の信用リスクを負う ・最低投資額が500万円〜1000万円と高額 ・資金ロック期間が長く流動性が低い場合がある (ファンドによる) |

| おすすめの人 | ・値動きよりも安定収益を重視したい人 ・株式市場と相関の低い資産をポートフォリオに組み込みたい人 ・長期で資産を育てながら安定したインカムを得たい人 |

| 始め方 | 運用会社に問い合わせ、面談を経て契約・入金 |

近年、市場不安を背景に、株式や債券に依存しないプライベートデットファンドが注目を集めており、日本でもこうした背景を受け、個人投資家向けにプライベートデットファンドを提供する運用会社が登場しています。

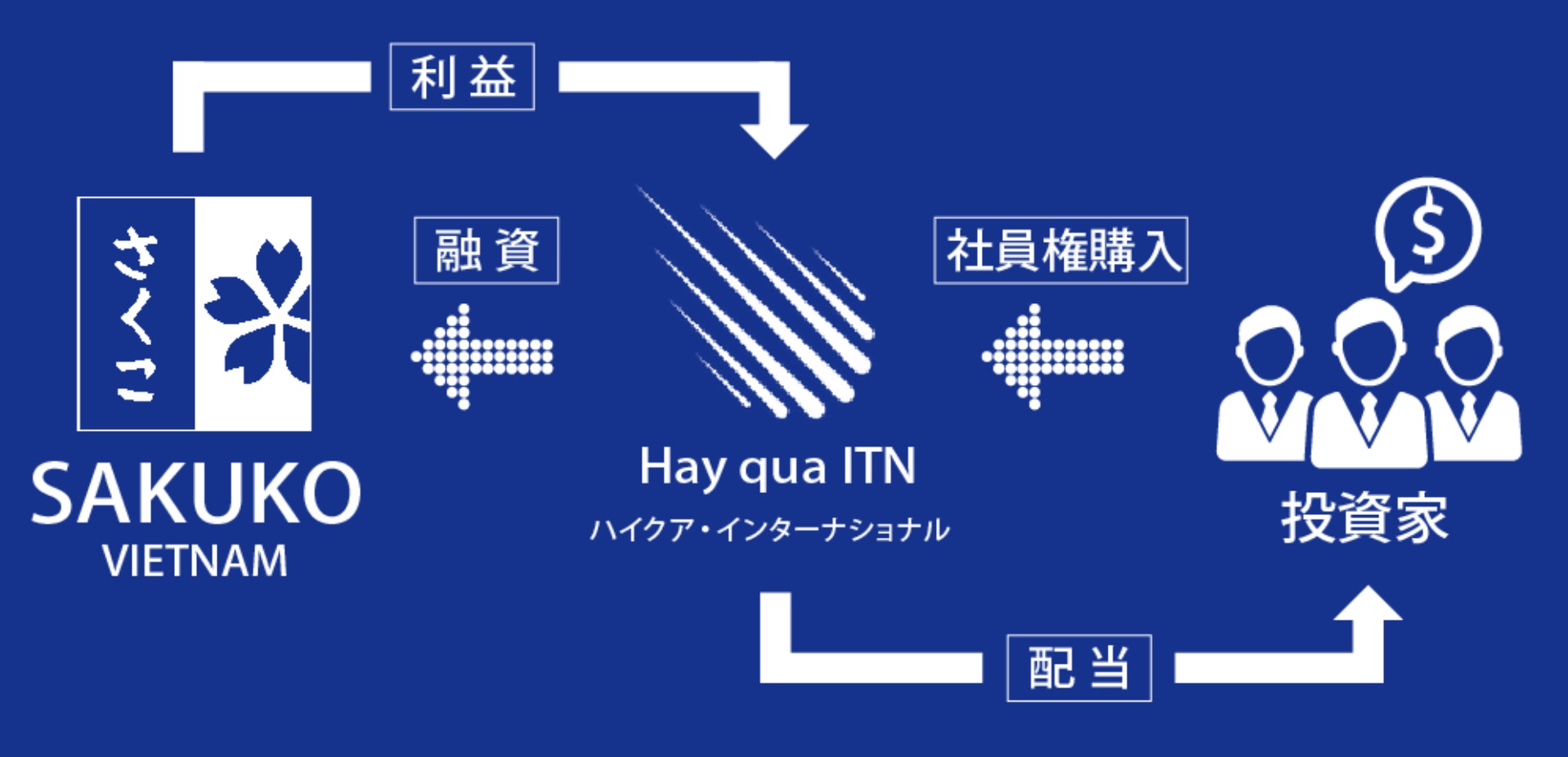

代表的な例はハイクア・インターナショナル です。

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用会社 | ハイクアイインターナショナル合同会社 |

| 代表社員 | 梁 秀徹 |

| 設立 | 2023年 (※SAKUO VIETNAM設立:2011年) |

| 投資対象 | ベトナム企業 (SAKUO VIETNAMへの事業融資) |

| 年間利回り | 年間利回り12% (3ヶ月ごとに3%の配当) |

| 配当の受取り | 3ヶ月ごとに受取、または再投資 |

| 投資対象者 | 個人・法人 |

| 最低投資額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| おすすめ ポイント | ・事業融資による堅実なリターン ・年12%の安定した利回り ・3か月毎に(3%×年4回)配当を受取可 ・6年で約2倍の資産形成が可能 ・代表や投資先企業の信頼性が高い |

ハイクアインターナショナルは2023年設立の日本の運用会社で、ベトナムの日系企業「SAKUKO Vietnam Co., Ltd.」への事業融資を通じ、年利12%の固定配当を提供する新興国企業融資型ファンドを運用しています。

融資先のSAKUKO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開し、年商約25億円。2026年にはUPCOM市場上場を予定しています。

最低投資額は500万円から、ロックアップ期間なしでいつでも解約可能。公式サイトでは無料の資料請求や個別相談も受け付けています。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

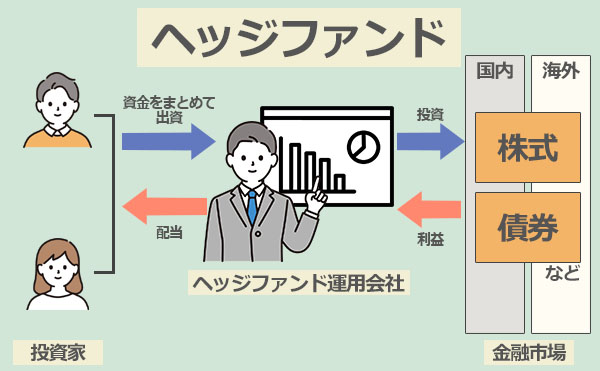

ヘッジファンド|相場に左右されにくい絶対収益型の戦略

ヘッジファンドは、投資家が資金を預けると、ファンドマネージャーが高度な戦略で運用し、その成果が利益として投資家に分配される仕組みです。

投資信託と同じく「プロに任せる運用」ですが、決定的に異なるのは 戦略の自由度。株式や債券に限らず、不動産・通貨・デリバティブなど多様な資産を組み合わせ、相場環境に応じて柔軟に戦略を切り替えられます。

その結果、上昇相場ではリターンを追求し、下落相場でも損失を抑えつつ利益を狙えるという強みを持っています。

| 期待利回り | 年10%~ (ファンドや戦略によって異なる) |

|---|---|

| メリット | ・プロに任せて高度な運用が可能 ・下落相場でも利益を狙える戦略がある ・個人では難しい多様な手法を活用できる ・高い利回りが期待できる |

| デメリット | ・まとまった手数料が発生する ・最低投資額が500万円〜1000万円と高額 |

| おすすめの人 | ・個人での投資に自信のない人 ・大きな資産を効率的に増やしたい人 ・相場に関わらず安定した成長を狙いたい人 ・運用をプロに任せ手間をかけたくない人 |

| 始め方 | 運用会社に問い合わせ、面談を経て契約・入金 |

日本国内でも、実際に個人投資家がアクセスできるヘッジファンドは存在します。例として「アクション合同会社」や「GFマネジメント」などがあり、それぞれ特色ある戦略で投資家から注目を集めています。

| アクション | GFマネジメント | |

|---|---|---|

| 年利 | 17.35% 2024年実績 | 過去平均29% ※ |

| おすすめ ポイント | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ 会社や代表の実態が明確 情報の公開度が高い | UBS、モルガンスタンレー 出身のファンドマネージャー 年平均リターン29% 過去5年で277%の運用成績 中長期投資向けのヘッジファンド |

| 最低投資額 | 500万円 | 1000万円 (500万~相談可) |

| 無料相談 | 可能 | 可能 |

| 公式HP | こちら | こちら |

| 解説記事 | こちら | こちら |

投資信託・ETF|分散投資の王道、REITとの組み合わせでリスク分散

投資信託とETF(上場投資信託)は、株式・債券・REITなどに少額から分散投資できる代表的な商品です。

直接株式や債券を購入するよりも手間がかからず、リスク分散を図りながら市場全体の成長に連動したリターンを得ることができます。

どちらも「投資家から集めた資金をまとめて運用する」という点では共通していますが、取引方法やコストなどに違いがあります。

| 投資信託 | |

|---|---|

| 期待利回り | 2~7% |

| メリット | ・手間と時間を掛けずに分散投資できる ・100円程度の少額から投資できる ・証券会社で手軽に購入可能 ・信託報酬がETFより高め ・分配金の自動再投資ができる |

| デメリット | ・信託報酬が発生する ・市場全体の下落局面ではマイナスになりやすい |

| 取引方法 | 証券会社・銀行などを通じて1日1回基準価額で購入 |

| ETF | |

|---|---|

| 期待利回り | 2~7% |

| メリット | ・手間と時間を掛けずに分散投資できる ・数千円〜程度の少額から投資できる ・株式のようにリアルタイムで売買可能 ・信託報酬が投資信託より低め |

| デメリット | ・信託報酬が発生する ・分配金の自動再投資ができない ・市場全体の下落局面ではマイナスになりやすい |

| 取引方法 | 株式と同様に市場でリアルタイム売買 |

前述のヘッジファンドと比べると、空売りやレバレッジなどの積極的なリスクヘッジが原則使えないため、市場全体が下落すると、ファンドの基準価額も連動して値下がりしやすい傾向があります。

一方で、リート (REIT) と組み合わせて運用すれば、「株式・債券・不動産」への分散効果を高め、一定のリスクヘッジが図れます。

個人投資家に人気のREIT銘柄比較 (2025年最新)

リートは、投資対象となる不動産の種類によって性質やリスク・リターンが大きく異なります。

ここでは、J-REITの主要セクター別の代表銘柄に加え、ETFや不動産投資型投資信託も比較しながら、それぞれの特徴を紹介します。

J-REITの主要セクター代表銘柄

| 代表銘柄 | セクター | 分配金利回り | 決算期 | 投資対象の特徴 |

|---|---|---|---|---|

| 日本ビルファンド投資法人(8951) | オフィス | 3.52% | 6/12月 | 都心大型オフィス中心。最大級規模 |

| 日本プロロジスリート投資法人(3283) | 物流 | 4.37% | 5/11月 | EC関連物流施設に強み |

| インヴィンシブル投資法人(8963) | ホテル | 5.92% | 6/12月 | 観光・インバウンド復調で上昇傾向 |

| アドバンス・レジデンス投資法人(3269) | 住宅 | 3.78% | 1/7月 | 安定入居率、景気影響が小さい |

| イオンリート投資法人(3292) | 商業施設 | 5.26% | 1/7月 | イオングループの大型商業施設中心 |

| ヘルスケア&メディカル投資法人(3455) | ヘルスケア | 5.53 | 1/7月 | 介護・医療施設中心のディフェンシブ型 |

| 日本都市ファンド投資法人(8953) | 総合型 | 年約4.0% | 2/8月 | オフィス・住宅・商業をバランス投資 |

セクターによってリスク・リターン特性が異なり、景気に強い「オフィス型」・安定重視の「住宅型」・高配当狙いの「ホテル型」といった選び方が可能です。

なかでも日本ビルファンド投資法人は、時価総額・規模ともに国内最大級のオフィス特化型J-REITで、東京の主要ビジネスエリアに高品質な大型物件を多数保有しています。安定した賃料収入と高い信用力から、人気銘柄となっています。

REIT ETF代表銘柄

| ファンド名 | 純資産総額 | 分配回数 | 分配金 利回り | トータルリターン (過去3年) | 信託報酬 |

|---|---|---|---|---|---|

| NEXT FUNDS 東証REIT指数連動型上場投信 ※NISA成長投資枠 | 5,568億円 | 年4回 | 年4.15% | 年率4.00% | 年0.1705% |

| iシェアーズ・コア Jリート ETF ※NISA成長投資枠 | 1,746億円 | 年4回 | 年4.16% | 年率4.01% | 年0.165% |

| iFreeETF 東証REIT指数 ※NISA成長投資枠 | 2,609億円 | 年4回 | 年4.24% | 年率4.01% | 年0.1705% |

| MAXIS Jリート上場投信 ※NISA成長投資枠 | 2,350億円 | 年4回 | 年4.28% | 年率4.03% | 年0.1595% |

日本国内で上場しているREIT ETFは、主にJ-REIT(国内不動産)を対象とした銘柄が中心で、海外REITに投資するETFはごくわずかです。

現在、最も人気があるのは「NEXT FUNDS 東証REIT指数連動型上場投信」や「iシェアーズ・コア JリートETF」など、東証REIT指数に連動する低コストETFです。

これらは分配金利回りが4%前後と安定しており、NISA枠にも対応しています。

投資信託 (REITファンド) 代表銘柄

| ファンド名 | 純資産総額 | 分配金 利回り | トータルリターン (過去3年) | 信託報酬 | 運用区分 |

|---|---|---|---|---|---|

| J-REIT・リサーチ・オープン(毎月決算型) | 2,995億円 | 年14.44% | 年率3.11% | 年1.1% | アクティブ型 |

| ダイワJ-REITオープン(毎月分配型) | 1,746億円 | 年11.43% | 年率3.40% | 年0.792% | インデックス型 |

| J-REIT・リサーチ・オープン(年2回決算型) ※NISA成長投資枠 | 1,035億円 | 年0% | 年率3.10% | 年1.1% | アクティブ型 |

| フィデリティ・USリート・ファンドB(為替ヘッジなし) | 7,149億円 | 年15.26% | 年率9.48% | 年1.54% | アクティブ型 |

| ダイワ・US-REIT・オープン (毎月決算型) Bコース(為替ヘッジなし) | 6,854億円 | 年10.52% | 年率11.25% | 年1.672% | アクティブ型 |

REIT型投資信託は、分配金による安定収益を目的に選ばれるケースが多い一方で、や「J-REIT・リサーチ・オープン(年2回決算型)」のように分配を抑えて成長分を再投資するタイプも多くの資金を集めています。

安定収益か資産成長かという投資目的によって、選ばれるファンドの傾向が分かれているのが特徴です。

リート (REIT) に関するよくある質問

最後に、リート (REIT) に関するよくある質問を紹介します。

REITと実物不動産投資の違いは?

REITは不動産を間接的に運用する金融商品で、投資法人を通じて分配金を受け取ります。

一方、実物不動産投資は自ら物件を所有・管理し、賃料収入や売却益を得る方法です。

| 項目 | REIT | 実物不動産 |

|---|---|---|

| 投資資金 | 数万円〜(融資不可) | 数千万円〜(融資可) |

| 運用・管理 | 投資法人が実施 | 投資家本人が実施 |

| 利回り | 約4〜5% | 物件により異なる |

| 流動性 | 高い | 低い |

REITはどこで買える?

REITは、証券会社やネット証券を通じて購入できます。

- 個別銘柄 (J-REIT) ‥証券会社・ネット証券で株式と同様に売買

- ETF (上場投資信託) ‥証券会社・ネット証券

- 投資信託 (REITファンド) ‥銀行・証券会社・ネット証券

海外REITとJ-REITの違いは?

J-REITは日本国内の不動産に投資しますが、海外REITはアメリカやシンガポールなど海外不動産市場に分散投資します。

海外REITは利回りが高い傾向にある一方、為替変動リスクや現地の景気動向の影響を受けやすい点が注意点です。

安定した運用を重視するならJ-REIT、通貨分散や高利回りを狙うなら海外REITが向いています。

リート(REIT)の情報はどこで確認できますか?

REITに関する最新情報や銘柄データは、以下の公式サイトや金融情報サイトで確認できます。分配金・利回り・時価総額などを比較するときに便利です。

| 種類 | サイト名 |

|---|---|

| 公式情報 | 不動産証券化協会 (ARES) |

| 市場データ | 日本取引所グループ (JPX) |

| 比較サイト | JAPAN-REIT.COM |

| 銘柄データ | 日本経済新聞 Yahoo!ファイナンス みんかぶ (MINKABU) 各銘柄の公式HPなど |

リートは単独ではおすすめしない、他資産と組み合わせた利用が効果的

リート (REIT) は、安定した分配金や少額からの投資が魅力ですが、金利変動や景気後退の影響を受けやすい資産でもあります。

そのため、リートだけで資産を構成するよりも、株式・債券・オルタナティブ資産などと組み合わせることでリスクを分散し、より安定した運用を実現できます。

たとえば、景気拡大期には株式やリートが上昇しやすい一方、金利上昇局面では債券や短期資産が防御的に機能します。このように異なる値動きを持つ資産を組み合わせることが、長期的な資産形成の鍵となります。

また、オルタナティブ投資として紹介したプライベートデットファンドやヘッジファンドを併用すれば、金利や不動産市況の影響を受けにくい収益源を確保することも可能です。

【おさらい】REITとともに検討したい投資商品4種

プライベートデットファンド|安定収益を狙える新しい選択肢

ヘッジファンド|相場に左右されにくい絶対収益型の戦略

投資信託・ETF|手軽に株式や債券に投資できる