貯蓄5000万円以上世帯の比率は全体の約9%で、非常に少ない割合です。

年齢層は60代や70代がボリューム層で、若年層の貯蓄5000万円以上世帯の比率は限られています。

しかし、貯蓄が5000万円以上あっても、一生暮らしていくことは難しいでしょう。

総務省の家計調査報告によると、50代の2人以上の勤労者世帯の月間の支出額は40万6,276円で、年間にすると約488万円でした。

50代の2人以上の勤労者世帯の場合、5000万円の貯金があっても約10年しか暮らすことができません。

一方、5000万円で適切に資産運用を行えば、FIREができたり、資産を倍にまで成長させたりすることも可能です。

すでに資産運用を考えている方は、以下の記事も参考にしてください。

もし高い利回りや分散投資などで安全性を重視して資産運用したい場合は、ヘッジファンドを検討してみてください。

平均利回り10%以上のファンドが多く、絶対収益というどんなときもマイナスを出さない運用を目指すものなので安定した資産運用ができますよ。

| ハイクア インターナショナル | アクション | |

|---|---|---|

| 年利 | 12%(固定) | 17.35% 前年実績 |

| おすすめ ポイント | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる | 毎月安定したリターン 前年度の実績は+17.35% 複数戦略でリスクヘッジ |

| 最低投資額 | 500万円 | 500万円 |

| 無料相談 | 可能 | 可能 |

| 公式サイト | こちら | こちら |

貯蓄5000万円以上世帯の比率はどのくらい?

貯蓄5000万円以上世帯の比率は、全世帯の上位9%とかなり少ない層です。

貯蓄5000万円以上世帯の比率と、年代別の割合をこの章では解説します。

資産5000万円以上保有している準富裕層の割合

野村総合研究所の定義によると、純金融資産保有額が5000万円以上1億円未満の人は準富裕層に該当します。

準富裕層の割合は以下の通りです。

| 階層 | 世帯数 | 割合 |

|---|---|---|

| 超富裕層 | 9.0万世帯 | 0.16% |

| 富裕層 | 139.5万世帯 | 2.57% |

| 準富裕層 | 325.4万世帯 | 6.01% |

| アッパーマス層 | 726.3万世帯 | 13.41% |

| マス層 | 4213.2万世帯 | 77.82% |

| 合計 | 5413.4万世帯 | 100% |

日本で準富裕層に該当する世帯数は325.4万世帯で、全体の6.01%と非常に少ないことが分かります。

また、5000万円の資産がある方は、さらに資産運用をする事で資産額1億円も狙える数少ない層です。

年代別準富裕層の割合

次に、年代別に準富裕層の割合を紹介します。

年代別準富裕層の割合がなかったので、3000万円以上を保有している単身世代のデータを引用しました。

| 年代 | 割合 |

|---|---|

| 20代 | 0.9% |

| 30代 | 4.1% |

| 40代 | 9.1% |

| 50代 | 15.8% |

| 60代 | 23.6% |

| 70代 | 22.4% |

上記の資料によると、3000万円以上を保有している単身世代の割合が、一番高かったのが60代で23.6%です。

また、保有額を3000万円から5000万円に引き上げて調査した場合、さらに割合が低くなることが予想できます。

資産運用は元本が大きいほど資産の増える額も大きくなるので、貯蓄が5000万円以上の方には特におすすめです。

一方で資産額が増える分リスク管理も必要になるので、どこに預けて運用するかが非常に重要となってきます。

資産5000万円の運用におすすめの投資先はこちらで解説しているので、参考にしてみてください。

貯蓄5000万円あったら何年暮らせる?

この章では5000万円という大金があれば、一体何年暮らせるのかを実際に計算します。

【40代】単身世帯の勤労世帯の場合

総務省の家計調査 家計収支編のデータによると、40代の単身世帯で勤労者世帯の月間の支出額は24万5,371円で、年間にすると約294万円でした。

5000万円 ÷ 294万円 = 約17年

40代の単身世帯で勤労者世帯の場合、5000万円があったら約17年暮らせることが分かります。

5000万円の貯蓄は67歳でなくなってしまうため、平均的な生活を送ったとしても一生暮らすことは不可能です。

【70代】単身世帯の無職世帯の場合

総務省の家計調査 家計収支編のデータによると、70代の単身世帯で無職世帯の月間の支出額は15万4,125円で、年間にすると約185万円でした。

5000万円 ÷ 185万円 = 約27年

70代の単身世帯で無職の場合、5000万円があったら約27年暮らせることが分かります。

70歳であっても5000万円を貯蓄するだけでは、一生暮らし続ける事ができるとはい

い切れません。

【50代】2人以上の勤労者世帯の場合

総務省の家計調査報告によると、50代の2人以上の勤労者世帯の月間の支出額は40万6,276円で、年間にすると約488万円でした。

5000万円 ÷ 488万円 = 約10年

50代の2人以上の勤労者世帯の場合、5000万円があれば働かずに約10年暮らせることが分かります。

2人以上の世帯でも、5000万円を貯蓄するだけでは、一生暮らすことは難しいでしょう。

【70代】2人以上の無職世帯の場合

総務省の家計調査報告によると、70代の2人以上の無職世帯の月間の支出額は30万2,675円で、年間にすると約324万円でした。

5000万円 ÷ 363万円 = 約14年

70代の2人以上の無職世帯の場合、5000万円があったら約14年暮らせることが分かります。

84歳まで貯蓄のみで生活する事は可能で、年金も考慮すると贅沢をしなければ、一生暮らすこともできるでしょう。

貯蓄5000万円あったら何年暮らせる?

貯蓄が5000万円あったら何年暮らせるのかを年代・世帯別にまとめると以下の通りです。

| 単身世帯 | 2人以上 | |||

|---|---|---|---|---|

| 年代 | 40代 | 70代 | 50代 | 70代 |

| 勤労者の有無 | 勤労者世帯 | 無職世帯 | 勤労者世帯 | 無職世帯 |

| 5000万円あったら 何年暮らせる? | 約17年 | 約27年 | 約10年 | 約14年 |

5000万円を切り崩して生活した場合、上記のデータでは長くても約27年で、最短でなんと約10年しか生活ができません。

貯蓄が5000万円あっても資産運用が必要な理由の一つとして、10年~27年という期間しか暮らせない事が挙げられます。

貯蓄5000万円ある場合でも資産運用が必要な理由

貯蓄が5000万円あっても資産運用が必要な理由について詳しく解説していきます。

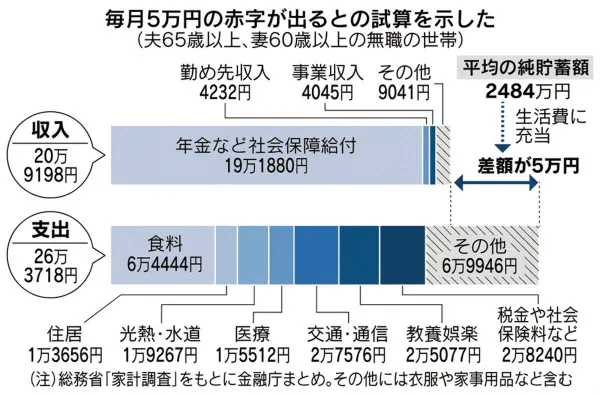

「老後2000万円問題」老後資金額は2000万円以上必要

近年、話題になった老後2000万円問題では、老後の資産が2000万円以上なければ暮らせないと指摘されています。

収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。

金融庁の金融審議会の報告書で、以下の試算が発表されました。

高齢夫婦世帯の生活費は、1ヵ月約26.3万円に対して、社会保障付与が20.9万円なので、1か月に5.4万円の不足金が生じます。

20年で約1300万円、30年で約2000万円もの不足金を年金以外で、補わなければならないという驚きの試算が、話題となりました。

- 1年間の不足金:

5.4万円 × 1年 = 64.8万円 - 20年間の不足金:

64.8万円 × 20年 = 1296万円 - 30年間の不足金:

64.8万円 × 30年 = 1944万円

さらに、この試算は4年前のもので、現在はさらにインフレが進んだ結果、不足金は30年間で2400万円を超えるとの指摘もあります。

インフレの影響でお金の価値は下がる

また、インフレの影響で、お金の価値はどんどん下がることにも注意してください。

パンデミックやウクライナ侵攻の影響を受け、世界中でインフレが加速しています。

日本でも2022年から消費者物価指数は急速に上昇し、現在も3%台を維持するような状況です。

お金の価値を維持するためには物価上昇率と同等の利回り率が期待できる運用先で資産運用を行う必要があります。

早期リタイア(FIRE)を実現できる

貯蓄5000万円でリタイアはほぼ不可能ですが、FIREは実現できる場合があります。

通常のリタイアとFIREの違いは以下の通りです。

| 通常のリタイア | FIRE | |

|---|---|---|

| 退職時期 | 定年退職を待たずに早期退職 | |

| 生活費 | リタイア前に億を超える巨額 の資産を準備し、リタイア後 はこれを切り崩して生活する | 年間支出の25倍の資金を4% の利回りが期待できる運用先 で運用し、その利益で補う |

FIREの場合は運用利益で年間支出を補うため、退職前に生活費のための巨額な資産を築く必要がありません。

年間支出額ごとで利回り4%のFIREに、必要な資金額を以下の表にまとめました。

| 年間支出額(月間) | FIREに必要な資金 |

|---|---|

| 200万円(17万円) | 5000万円 |

| 400万円(33万円) | 1億円 |

| 600万円(50万円) | 1億5000万円 |

| 800万円(67万円) | 2億円 |

| 1000万円(83万円) | 2億5000万円 |

また、生活費に余裕を持たせたい場合は、4%以上の利回りが期待できる運用先がおすすめです。

5000万円を1億円にする運用先4選

この章では、5000万円を1億円に大きくさせる、3-10%の利回りが期待可能な資産運用先を紹介します。

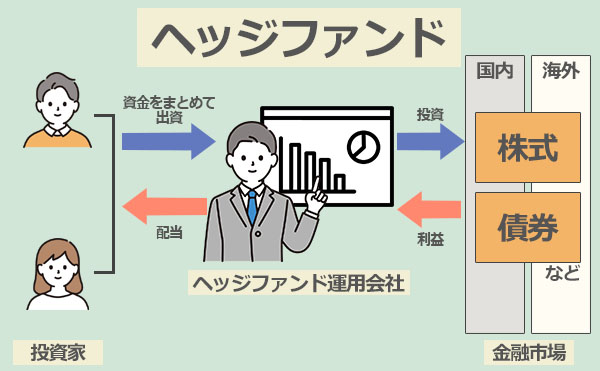

ヘッジファンド|10%以上の高利回りを狙える

ヘッジファンドは運用を投資のプロに任せつつ、年利10%が狙える資産運用先です。

投資信託ではできない空売りなどの運用手法を駆使できるため、下落市場であっても高利回りが狙えます。

ヘッジファンドを考えているのであれば、安定して配当が受け取れる固定利回り12%のハイクアインターナショナルがおすすめです。

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | ベトナム企業 |

| 年間利回り | 年間利回り12% (3ヶ月に1回3%の配当) |

| 利回りの 受け取り方 | 下記どちらか選択が可能 ・3ヶ月に1回配当を受け取る ・配当は受け取らず再投資する |

| 対象 | 個人・法人 |

| 最低投資額 | 500万円 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント | ・事業融資で堅実なリターン ・4ヶ月に1回3%の配当 ・年間12%の安定したリターン ・6年で約2倍の資産形成が可能 ・代表や投資先企業の信頼性が高い |

安全により高い利回りを狙える投資商品としておすすめなのが、ハイクアインターナショナルです。

プライベートデット戦略を採用し、年利12%固定という高利回りを実現しています。

ハイクアで単利運用した場合、たとえば元本500万円で投資したら固定で年間60万円(3か月に1回15万円)配当を受け取ることが可能です。

ハイクアはベトナム企業への融資で利益獲得を行っており、融資先のSAKUKO Vietnam co ltdというグループ会社の成長が著しいため高い配当が成り立っています。

そもそもベトナムは毎年6%前後も成長しているので、融資先のSAKUKOの成長率は自然といえるでしょう。

購入・運用時の手数料は0円なので、資産運用をするにあたってのコストはそこまで気にする必要はありません。

最低投資額は500万円からとハードルは高いですが、プロが絶対収益の考えのもと運用してくれるので安定した利回りは期待できます。

ハイクアは無料で資料請求や面談の申し込みもできるため、興味のある方は話を聞いてみてください。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

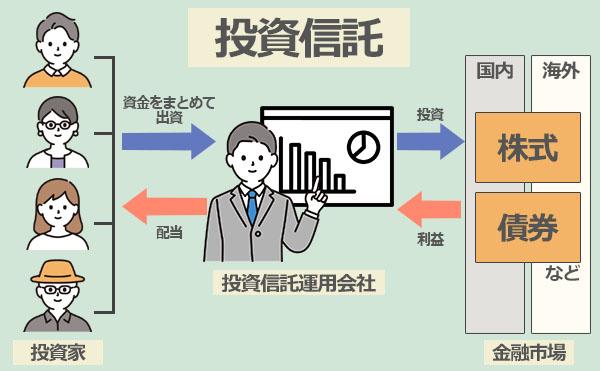

投資信託|少額から簡単に分散投資ができる

投資信託もプロに運用を任せられ、小額からでも始められる人気の投資先です。

また、投資信託は、自動的に複数の銘柄に分散投資されるため、リスクを抑えながら資産を増やしたい人向けの運用先といえます。

しかし、下落市場では、ヘッジファンドのような対応が難しく、基準価額が大きく下がる可能性もあるので注意してください。

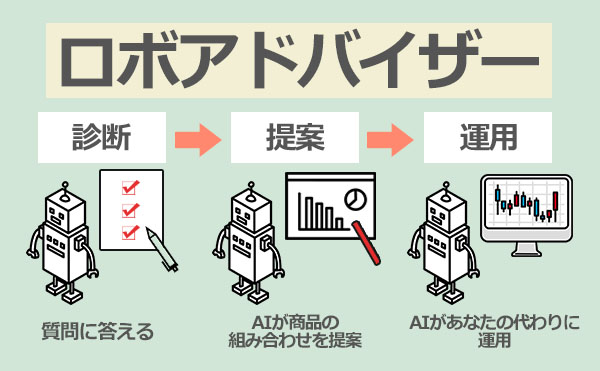

ロボアドバイザー|運用をAI(人工知能)にお任せ

ロボアドバイザーでは、AI(人工知能)を使って投資判断や運用代行をしてくれるサービスです。

ロボアドバイザーにはアドバイス型と投資一任型の2種類があります。

アドバイス型は投資家のスタイルにあわせて、AIが自動で投資家に合った金融商品やポートフォリオを作成するサービスです。

一方の投資一任型では、手数料を支払うことで、その後の運用すべてをAIに任せることができます。

AIは感情に左右されることなく運用するので、運用で困ったことがあっても合理的な提案が得られるでしょう。

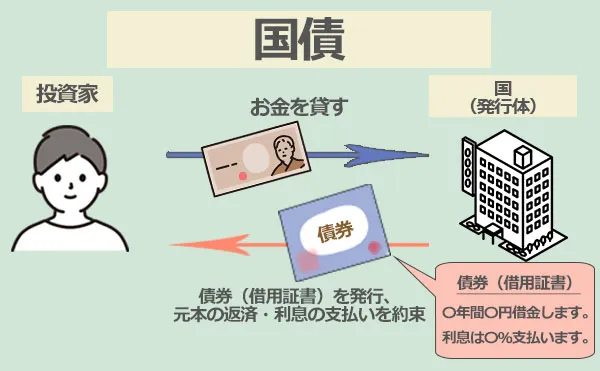

個人向け国債|元本確保で安全な運用

国が資金調達のために発行する個人向け国債は、1万円から始められる債券となっています。

投資家は個人向け国債を購入すると、年2回利子を受けとることが可能です。

また債券は元本確保型の金融商品で、日本国が破綻をしない限り元本はそのまま戻ってくるので安心です。

ただし以下の表の通り金利は1%にも満たず、インフレを考慮すると、お金が増えていくということはないでしょう。

| 個人向け国債 | 満期 | 金利タイプ | 表面利率 |

|---|---|---|---|

| 変動10年 | 10年 | 変動 | 0.43% |

| 固定5年 | 5年 | 購入時の金利で固定 | 0.21% |

| 固定3年 | 3年 | 購入時の金利で固定 | 0.05% |

個人向け国債は資産を増やす目的ではなくて、保護する目的に適しています。

5000万円を1億円にするポートフォリオ例

では、先ほどご紹介した5つの運用先でポートフォリオの例を組んで見ました。

| 運用先 | 割合 | 出資額 |

|---|---|---|

| ヘッジファンド | 50% | 2500万円 |

| 投資信託 | 20% | 1000万円 |

| ロボアドバイザー | 15% | 750万円 |

| 株式 | 10% | 500万円 |

| 個人向け国債 | 5% | 250万円 |

まずヘッジファンドは、空売りなどの投資戦略の活用と分散投資で効率良く10%以上の利回りが狙えるため、半分の2500万円を出資します。

投資信託に関しては、ヘッジファンドが投資対象としていない資産クラスに分散投資するために20%を振り分けました。

ロボアドバイザーでは、ヘッジファンドや投資信託でも補えなかった投資先を判断してもらい、出資を行う目的です。

ここまでは「資金を大きくするための運用先」としてヘッジファンド・投資信託・ロボアドバイザーを取り入れました。

次に「社会情勢や経済についての知識を付ける運用先」として、株式投資を採用しています。

投資初心者の場合、株式投資の運用成績は不安定になるやすいため、リスクをあまり取らずに10%のみ出資しました。

最後に「資金保護のための運用先」として個人向け国債を選んでいます。

リスクは低いものの、お金がふえていかないという欠点があるため、250万円のみの出資としました。

このポートフォリオで5000万円を運用した場合、何年で1億円を達成することができるのか次の章でシミュレーションしてみましょう。

5000万円が1億円になるまで何年かかるかシミュレーション

先ほどのポートフォリオで5000万円を運用した場合、1億円になるには何年かかるのかをシミュレーションしてみました。

シミュレーションの条件と結果は以下の表の通りです。

- 利回りは以下の利回りが継続したと仮定

Lヘッジファンド:10%

L投資信託:3%

Lロボアドバイザー:5%

L株式投資:4%

L個人向け国債:0.05%(固定5年) - 利益は税引前の価格

- 全て複利運用で計算

| 運用先 | 出資額 | 5年後の利息 | 10年後の利息 |

|---|---|---|---|

| ヘッジファンド | 2500万円 | 1500万円 | 4000万円 |

| 投資信託 | 1000万円 | 160万円 | 340万円 |

| ロボアドバイザー | 750万円 | 204万円 | 470万円 |

| 株式投資 | 500万円 | 108万円 | 240万円 |

| 個人向け国債 | 250万円 | 5200円 | 5200円 |

| 元本+ 受け取れる利息 | (出資金合計) 5000万円 | 7000万円 | 1億 |

(個人向け国債:受取利子シミュレーションで5年間の利子の受け取り額を算出)

シミュレーションの結果、5年で7000万円、10年で1億円を達成できることが分かりました。

また、元本が5000万円と額が大きい場合は、分散できる運用先にも選択肢が増えてリスクを回避できる可能性が高いです。

資産運用で5000万円を1億円にするコツ

資産運用で5000万円を1億円にするコツは以下の3つです。

投資は余裕資金から出資する

投資は余裕資金から出資をしましょう。

余裕資金とは、保有している全体の資金から生活費と生活防衛費を引いて残った、使い道の決まっていない資金のことです。

生活費や生活防衛費で出資してしまうと、不測の事態が起きた場合、自身の生活が難しくなってしまいます。

資産運用でリスクを避けたい場合は、運用する資金にも注意するようにしましょう。

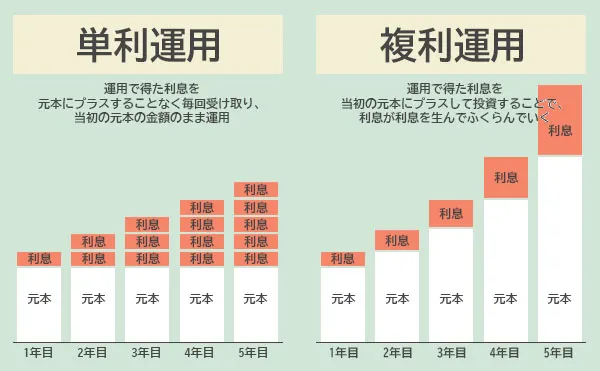

複利運用を活用する

投資では複利運用を活用することで、効率良く資産を大きくすることが期待できます。

下のグラフのように、1年目の運用で得られた利息を2年目の元本にプラスして運用をすることで、利息が利息を生みます。

また、下図で5000万円を利回り10%で運用した場合、単利運用と複利運用とではどのような違いがあるのかをシミュレーションしました。

| 年数 | 単利運用 | 複利運用 |

|---|---|---|

| 1年目 | 500万円 | 500万円 |

| 5年目 | 2500万円 | 3052万円 |

| 10年目 | 5000万円 | 7968万円 |

| 15年目 | 7500万円 | 1億5886万円 |

| 20年目 | 1億円 | 2億8637万円 |

単利か複利の違いによって、5000万円の運用から得られる利益では約1億8千万円の差が生まれます。

複利運用では年を重ねるごとに資産増加率が増えるので、5000万円を運用する場合でも複利運用がおすすめです。

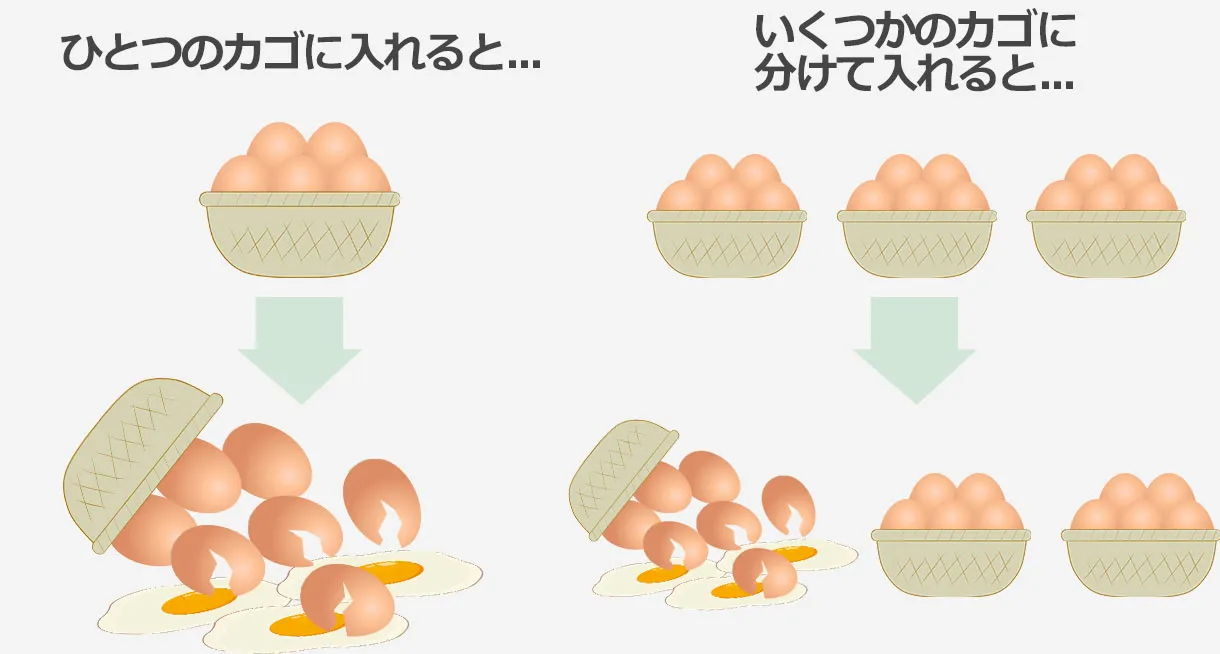

分散投資でリスクを分散する

5000万円で資産運用する際は、リスクを抑えるために分散投資がおすすめです。

投資の世界には、「卵を一つのかごを盛るな」という有名な格言があります。

一つにまとめたカゴを落とせばすべての卵は割れますが、いくつかのカゴに分散すれば全て割れるリスクを抑えられます。

この格言のように、投資も様々な金融商品に分散投資することで、リスクを抑えることが可能です。

まとめ

日本で準富裕層に該当するの貯蓄5000万円以上世帯の比率は、6%とかなり少ない割合といえます。

ただ、5000万円という大金を持っていても、貯蓄のみで生活できるのは10年~27年とかなり短いです。

またインフレなどの影響から、最低でも3%の利回りが期待できる運用先で資産運用を推奨します。

今回紹介した運用先の中でもヘッジファンドは、高利回りが狙えて効率的に利益を得ることができるおすすめの運用先です。

以下の記事では日本のおすすめのヘッジファンドを紹介していますので、どのヘッジファンドにするか迷った場合は参考にしてください。