ソフトバンク社債は年利3.98%という高水準の利回りで注目を集めています。

同社債は日本格付研究所からA(投資適格)の格付けを取得している一方、海外格付け機関であるS&Pでは長期格付けはBB+(投機的水準)と評価されています。

この国内外での評価の違いに加え、発行体の財務構造や有利子負債規模、金利上昇局面における資金調達環境への耐性などを踏まえ「ソフトバンク社債は危険では」という声も上がっています。

この記事では、ソフトバンク社債が「危険」と言われる具体的な理由から投資判断のポイント、購入方法まで詳しく解説していきます。

初心者の方でも理解できるよう、リスクとメリットの両面から一つ一つ丁寧に解説していきます。

ソフトバンク社債の基本情報

ソフトバンクグループでは、親会社であるソフトバンクグループ株式会社に加え、その子会社のソフトバンク株式会社(通信事業会社)も社債を発行しています。

このうち、高利回りで注目される「ソフトバンク社債」は、通常、ソフトバンクグループ株式会社が発行する社債を指します。

本章では、両社の発行債の違いを整理したうえで、ソフトバンクグループ発行の社債に焦点を当て、その利回りや価格、最新の発行状況といった基礎知識を解説します。

ソフトバンクグループと通信子会社の違いを理解する

ソフトバンクグループとソフトバンク株式会社(通信子会社)は、いずれも社債を発行しています。

ただし、事業構造は大きく異なります。ソフトバンクグループ株式会社は投資持株会社として国内外の企業に投資を行い、収益は投資先の株式価値や配当の影響を受けます。

一方、ソフトバンク株式会社は携帯通信事業を中心に安定的なキャッシュフローを生み出しています。

この事業構造の違いが、格付け水準や社債利回り、そしてリスク特性の差につながっています。

| 項目 | ソフトバンク グループ | ソフトバンク (通信子会社) |

|---|---|---|

| 事業内容 | 投資持株会社 | 通信事業 |

| 収益特性 | 投資損益に依存 | 安定的な通信収益 |

| 社債利回り | 年1.38%〜3.98% | 年1%前後 |

| 長期債格付け | JCR‥A S&P‥BB+ (投資不適格) | JCR‥AA- S&P‥BBB (投資適格) |

上表から分かるように、通信事業会社であるソフトバンク株式会社の方が格付けは高く、社債利回りは低水準です。

対して、より高い利回りが設定されるのはソフトバンクグループ発行の社債です。

一般に「ソフトバンク社債は危険ではないか」と議論される対象も、このグループ発行債を指す場合が多いといえます。

個人向け社債の利回りと最低投資額

ソフトバンクグループが発行する社債には、機関投資家向けと個人投資家向けの2種類があります。

機関投資家向けは最低投資額が1億円と高額ですが、個人向けは100万円から購入可能です。

個人向け社債は「福岡ソフトバンクホークスボンド」という愛称で親しまれており、発行のたびに高い人気を集めています。

過去の発行実績を見ると、利回りは市場環境に応じて変動しています。

| 回号 | 発行時期 | 年利率 | 期間 | 発行額 |

|---|---|---|---|---|

| 第59回 | 2024年3月 | 3.040% | 7年 | 5,500億円 |

| 第63回 | 2024年5月 | 3.030% | 7年 | 5,500億円 |

| 第64回 | 2024年11月 | 3.150% | 7年 | 3,500億円 |

| 第65回 | 2025年5月 | 3.340% | 5年 | 6,000億円 |

| 第67回 | 2025年11月 | 3.980% | 7年 | 5,000億円 |

メガバンクの1年もの定期預金金利が2026年2月時点で0.3%〜0.4%程度であることを考えると、年利3%台の利回りは非常に魅力的に映ります。

ただし、高利回りには相応のリスクが伴うことを忘れてはいけません。

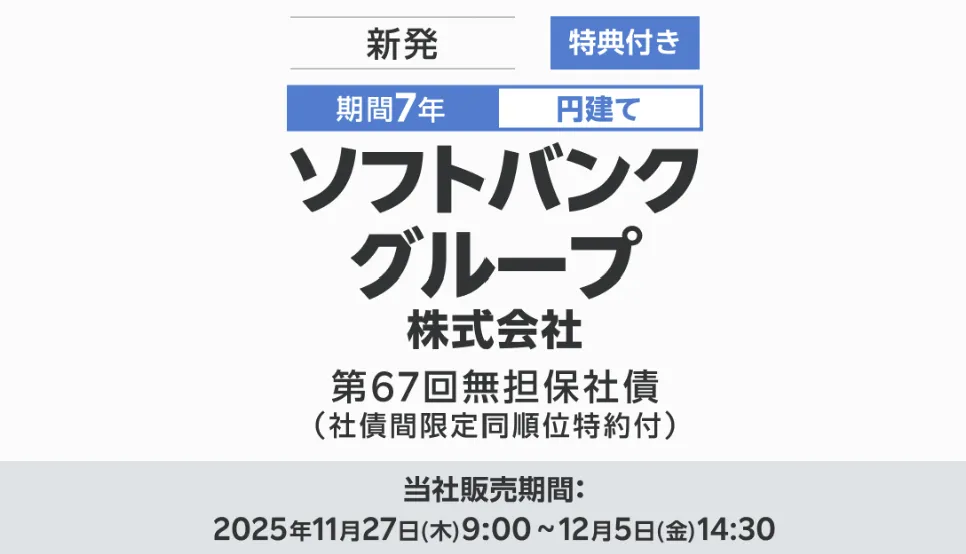

2026年最新の第67回社債発行状況

2025年11月に発行された第67回社債は、個人投資家から大きな注目を集めました。

年利率3.98%という高水準に加え、購入者全員に「お父さん応援隊長 フリースブランケット」のプレゼント特典もあり、募集開始から数日で完売しています。

第67回社債の発行条件を詳しく見ていきましょう。

| 正式名称 | ソフトバンクグループ株式会社第67回無担保社債 |

|---|---|

| 愛称 | 福岡ソフトバンクホークスボンド |

| 年利率 | 3.98%(税引前) / 3.171%(税引後) |

| 発行額 | 5,000億円 |

| 償還期限 | 7年(2032年12月8日) |

| 最低購入額 | 100万円 |

| 利払日 | 年2回(6月8日・12月8日) |

| 募集期間 | 2025年11月27日〜12月5日 |

| 発行日 | 2025年12月8日 |

100万円を投資した場合、年間約3.98万円(半年ごとに約1.99万円)の利息を受け取れる計算になります。

7年間保有すれば、税引前で約27.86万円の利息収入が見込めるでしょう。

第67回社債が短期間で完売した背景には、前回発行分より利回りが上昇した点が挙げられます。

また、資金使途が既存債務の借り換えと明示されていたことも、一定の安心感につながったと考えられます。

ただし、人気が高いからといって安全性が保証されているわけではありません。

次の章では、ソフトバンク社債が「危険」と言われる具体的な理由を見ていきます。

ソフトバンク社債が危険と言われる7つの理由

ソフトバンク社債(ソフトバンクグループ社債)は高利回りで魅力的に見えますが、その裏には重大なリスクが潜んでいます。

「危険」と言われる理由を正確に理解することが、適切な投資判断の第一歩です。

一つずつ詳しく解説していきますので、ご自身のリスク許容度と照らし合わせながら確認してください。

劣後特約付き社債は倒産時の弁済順位が最も低い

ソフトバンク社債の中には「劣後特約付き社債」と呼ばれるタイプがあり、これが最大のリスク要因です。

劣後債とは、企業が倒産した際の弁済順位が通常の社債より後回しになる社債を指します。

具体的な弁済順位は以下の通りです。

| 順位 | 債権の種類 | 説明 |

|---|---|---|

| 1位 | 担保付債権 | 不動産などの担保が付いた 融資・社債 |

| 2位 | 財団債権・ 優先債権 | 破産手続費用、未払賃金・ 税金など |

| 3位 | 一般無担保債権 | 無担保の銀行借入・普通社債 |

| 4位 | 劣後債 | 劣後特約が付いた社債 |

| 5位 | 株式 | 株主への配当(最後) |

ここでは一般的な優先関係を簡略化しています。

万が一ソフトバンクグループが経営破綻した場合、劣後債の保有者は銀行や普通社債の保有者への支払いが完了した後でなければ弁済を受けられません。

資産が不足していれば、元本の一部または全額が返ってこない可能性があります。

すべてのソフトバンク社債が劣後債というわけではありませんが、購入前に必ず目論見書で劣後特約の有無を確認する必要があります。

第67回社債は「無担保普通社債」であり劣後債ではありませんが、過去には劣後債も発行されています。

海外格付けBB+は投機的水準に該当する

ソフトバンクグループの信用力を示す格付けは、格付け会社によって大きく異なります。

この格差が、投資判断を難しくしている要因の一つです。

| 格付け会社 | 格付け | 評価 | 種類 |

|---|---|---|---|

| JCR (日本格付研究所) | A | 投資適格 | 依頼格付 |

| S&Pグローバル | BB+ | 投機的水準 | 依頼格付 |

国内格付け会社のJCRは「A」という投資適格の評価を与えていますが、海外格付け会社のS&Pは「BB+」という投機的水準(いわゆるジャンク債)の評価です。

BB+という格付けは、経営環境が悪化すれば財務が脆弱になるリスクを抱えていることを意味しています。

機関投資家の中には社債の保有基準を「A格以上」と定めているところもあり、BB+では投資対象から外れてしまうケースがあります。

なぜ国内と海外で評価が分かれるのでしょうか。

JCRは投資持株会社としての資産価値を重視する一方、S&Pは借入と資産価値のバランス(LTV)や流動性の高い上場資産の割合を重視しているようです。

JCRは資産価値を重視する評価軸、S&Pはレバレッジや流動性をより厳しく見る評価軸といえます。価格変動リスクを重視するならS&P、長期的な資産基盤を評価するならJCRの視点が参考になります。

約19兆円の有利子負債を抱える財務体質

ソフトバンクグループの2025年3月期末時点の連結有利子負債は約19兆円にのぼります。

もっとも、この中には通信子会社や金融子会社など、安定的な事業を営む会社の負債も含まれています。通信事業は継続的なキャッシュフローを生み出しており、事業性資金が中心です。

一方で、投資持株会社である親会社部分の有利子負債は、2025年9月時点でおおよそ10兆円規模とされています。主な内訳は以下の通りです。

- 国内外で発行された社債

- 銀行借入

- 保有株式を担保としたローン等

持株会社の負債は、保有する投資資産の価値に大きく左右されます。資産価格が上昇すればレバレッジによって収益は拡大しますが、株式市場の下落や金利上昇局面では財務への負担が強まります。

同社は上場株式や現預金など一定の資産はありますが、投資持株会社である以上、資産価格の変動リスクを避けることはできません。

成長局面では高いリターンが期待できる一方、環境悪化時にはリスクが表面化しやすい点は理解しておく必要があります。

過去6年間で4度の巨額赤字を計上

前述のように、ソフトバンクグループの業績は、投資先の評価損益によって大きく変動します。

過去5年間を振り返ると、2020年3月期、2022年3月期、2023年3月期、2024年3月期の3度にわたって巨額の赤字を計上しています。

| 決算期 | 純利益 | 主な要因 |

|---|---|---|

| 2020年3月期 | ▲9,615億円 | WeWork投資失敗など |

| 2021年3月期 | 4兆9,879億円 | 投資先の株価上昇 |

| 2022年3月期 | ▲1兆7,079億円 | ビジョンファンド損失 |

| 2023年3月期 | ▲9,701億円 | ビジョンファンド損失 |

| 2024年3月期 | ▲2,276億円 | 投資先評価損 |

| 2025年3月期 | 1兆1,533億円 | Tモバイル株上昇など |

2025年3月期は4年ぶりに通期で黒字転換しましたが、この利益の多くは一時的な要因によるものです。

2025年4-9月期の中間決算では純利益2兆9,240億円と過去最高を記録しましたが、その主因はOpenAIへの出資に伴う投資利益2兆1,567億円という一時的な要因でした。

本業の収益力が向上したわけではないため、来期以降の業績は依然として予測困難と言えます。

この業績の乱高下は、投資会社という事業モデルの特性を反映しています。

株式市場が好調なときは大きな利益を生みますが、市場が低迷すれば巨額の損失を被るリスクと常に隣り合わせです。

利払繰延条項により利息が支払われないリスク

劣後債の中には「利払繰延条項」が付いているものがあり、これも重要なリスク要因です。

利払繰延条項とは、発行会社が一定の条件下で利息の支払いを延期できる権利を指します。

例えば、業績が悪化して配当を支払わない場合、社債の利息支払いも延期できるといった条項です。

普通社債であれば利息を支払わないことは債務不履行(デフォルト)になりますが、劣後債では契約上認められているケースがあります。

また、利払いが繰り延べられた場合、延期された利息が将来支払われるかどうかも契約内容次第です。

累積型であれば後で受け取れますが、非累積型の場合は受け取れない可能性もあります。

第67回社債のような無担保普通社債にはこうした条項は通常付いていませんが、劣後債を検討する際は目論見書で必ず確認してください。

期限前償還により運用計画が崩れる

ソフトバンク社債には「期限前償還条項」が付いているケースがあります。

これは、満期より前に発行会社が社債を償還できる権利のことです。

投資家にとっては、予定していた運用期間が短縮され、想定していた利息収入を得られなくなるリスクがあります。

例えば、7年満期の社債を購入して7年間の利息収入を見込んでいたのに、5年目で償還されてしまうといったケースです。

企業側は、市場金利が下がったときに高金利の社債を早期償還し、より低い金利で借り換えることでコストを削減できます。

投資家側から見ると、好条件の社債ほど早期償還されやすく、その後同じ条件で再投資するのが難しくなる可能性があるでしょう。

期限前償還が行われても元本は返ってくるため損失が確定するわけではありませんが、運用計画に影響が出ることは理解しておく必要があります。

中途売却で元本割れする可能性

満期まで保有すれば額面金額で償還されますが、途中で売却する場合は市場価格での取引になります。

社債の価格は市場金利の変動や発行体の信用力の変化によって上下するため、中途売却時に元本割れするリスクがあります。

特に以下のような状況では、社債の市場価格が下落しやすくなります。

- 市場金利の上昇(より高利回りの社債が発行される)

- ソフトバンクグループの業績悪化

- 格付けの引き下げ

- 株式市場の大幅下落

- 金融市場全体の混乱

ソフトバンク社債への投資は、基本的に満期まで保有することを前提に考える必要があります。

急な資金需要が発生しても対応できる余裕資金での投資が望ましいでしょう。

リスクと向き合い資産を増やすなら、社債とは異なるアプローチも検討の余地があります。

▶ 「社債だけで十分か?より高い実質リターンを狙う選択肢」を見る

ソフトバンク社債に投資するメリット

リスクばかり強調してきましたが、ソフトバンク社債には魅力的なメリットも存在します。

高利回りという分かりやすい魅力に加え、投資の利便性も評価できるポイントです。

この章では、ソフトバンク社債が多くの個人投資家から支持される理由を見ていきます。

銀行預金の10~13倍となる高利回り

ソフトバンク社債の最大の魅力は、やはり高い利回りです。

第67回社債の年利3.98%は、メガバンクの定期預金金利(0.3〜0.4%程度)の13~14倍に相当します。

| 投資先 | 利回り/金利 | 100万円の 年間収益(税引前) |

|---|---|---|

| ソフトバンク社債(第67回) | 3.98%(税引前) | 39,800円 |

| 個人向け国債 (変動10年) | 1.10%前後※ | 11,000円 |

| メガバンク 定期預金(1年) | 0.3~0.4%前後 | 3000〜4000円 |

100万円を投資した場合、年間約3.98万円 (税引後約3.17万円) の利息収入が見込めます。

7年間保有すれば、税引前で約27.86万円、税引後でも約22.2万円の利息を受け取れる計算です。

低金利時代において、この利回りは非常に魅力的に映るでしょう。

満期保有で元本と利息を確実に受け取れる

社債は株式と異なり、満期まで保有すれば額面金額が償還される仕組みです。

ソフトバンクグループが倒産しない限り、投資した元本は満期日に全額返ってきます。

また、利息は年2回 (通常は6月と12月) に定期的に支払われるため、安定したインカムゲインを得られます。

株式のように日々の価格変動を気にする必要がなく、満期まで保有するという明確な投資計画を立てやすいのもメリットです。

過去にソフトバンクグループが発行した個人向け社債で、満期償還時に元本割れが発生したケースはありません。

これまでの実績を見る限り、満期まで保有した投資家は予定通りの元本と利息を受け取れています。

ただし、過去の実績は将来の安全性を保証するものではありません。

主要証券会社で購入できる利便性

ソフトバンクグループの個人向け社債は、多くの主要証券会社で取り扱われています。

発行額も数千億円規模と大きいため、購入機会が比較的多いのも特徴です。

| 取扱証券会社 | 特徴 |

|---|---|

| SBI証券 | ネット証券最大手、オンライン完結 |

| 楽天証券 | ポイントプログラム充実 |

| 野村證券 | 対面サポートが充実 |

| 大和証券 | 全国に店舗網 |

| みずほ証券 | 店頭・法人顧客に強み |

| SMBC日興証券 | ネットと対面の両方に対応 |

| 三菱UFJモルガン・スタンレー | MUFGグループ系、店頭販売中心 |

ネット証券を利用すれば、口座開設から購入まですべてオンラインで完結できます。

対面証券であれば、担当者に相談しながら投資判断できるでしょう。

また、購入者には「お父さん応援隊長」グッズなどの特典が付くことも多く、これを楽しみにしている投資家もいます。

他社の個人向け社債は発行額が数百億円程度で取扱証券会社も限られることが多いため、この購入しやすさは大きなメリットと言えるでしょう。

ソフトバンク社債を買うべき人と避けるべき人

ソフトバンク社債への投資は、すべての人に適しているわけではありません。

ご自身のリスク許容度や投資経験、資産状況に応じて判断する必要があります。

この章では、どのような方に向いているのか、逆にどのような方は避けるべきかを具体的に解説します。

ソフトバンク社債を買うべき人

ソフトバンク社債は、以下のような条件を満たす方に向いています。

- 銀行預金より高い利回りを、比較的抑えたリスクで狙いたい

- 7年間資金を固定できる余裕がある

- 年3%台のリターンで満足できる

- ポートフォリオの一部(安定枠)として組み入れたい

- ソフトバンクグループの事業内容や財務状況を理解できる

年3.98%という利回りは、現在の定期預金金利(0.3〜0.4%程度)と比べると約10倍強にあたり、社債としては高水準といえます。銀行預金より効率よく資金を運用したい方にとっては、十分に検討価値のある水準です。

一方で、物価上昇率が2〜3%で推移した場合、実質的なリターンは1〜2%程度にとどまる可能性もあります。大きく資産を増やすというよりは、ポートフォリオの安定部分として利回りを底上げする役割が中心になります。

また、社債は満期保有を前提とする商品です。途中売却は価格変動リスクを伴うため、生活資金とは分け、7年間固定できる余裕資金で投資することが望ましいでしょう。

信用リスクもゼロではないため、資産全体の5〜10%程度に抑えて組み入れるなど、分散投資がおすすめです。

ソフトバンク社債を避けるべき人

一方で、以下のような方はソフトバンク社債への投資を避けた方が賢明です。

- 元本保証の商品を求めている

- 数年以内に使う予定の資金で投資しようとしている

- 信用リスクや価格変動リスクを十分に理解していない

- インフレを考慮すると実質利回りが物足りないと感じる

- より高いリターンを積極的に狙いたい

社債は元本保証ではありません。発行体の信用状況が悪化すれば、元本の一部または全部を失う可能性があります。

また、利回りは年3%台と魅力的ですが、物価上昇率が2〜3%で推移すれば実質的な増加は限定的です。資産を大きく増やすことを目的とする場合は、よりリスクを取った運用が必要になります。

より安全性を最優先する方は国債や預金を、積極的な成長を目指す方は別の資産クラスを検討するのが適切でしょう。

より高いリターンを目指したい方は、社債以外の選択肢も視野に入れてみるとよいでしょう。

▶ 「社債だけで十分か?より高い実質リターンを狙う選択肢」を見る

ソフトバンク社債の購入方法

では、ソフトバンク社債への投資を決めた方向けに、実際の購入手順を解説します。

証券会社の選び方から購入時の注意点まで、スムーズに手続きを進めるためのポイントをお伝えします。

取扱証券会社の比較と口座開設

ソフトバンク社債を購入するには、まず取扱証券会社で口座を開設する必要があります。

主要な証券会社はほとんど取り扱っていますが、それぞれ特徴があります。

ネット証券と対面証券の違い

証券会社は大きく分けて「ネット証券」と「対面証券」の2種類があります。

| 項目 | ネット証券 | 対面証券 |

|---|---|---|

| 口座開設 | オンラインで完結 | 店舗訪問が必要な場合も |

| 購入手続き | すべてオンライン | 担当者に相談可能 |

| 手数料 | 購入時の手数料なし | 購入時の手数料なし |

| 情報提供 | オンライン資料中心 | 担当者からの説明あり |

| サポート | 電話・チャット | 対面相談可能 |

社債の購入時は基本的にどの証券会社でも手数料がかからないため、手数料面での差はありません。

ネット証券は手続きが簡単でスピーディーな反面、すべて自分で判断する必要があります。

対面証券は担当者に相談できる安心感がありますが、店舗に出向く手間がかかる場合もあるでしょう。

新規に口座を開設する場合は、口座開設キャンペーンなども活用するとお得です。

口座開設には本人確認書類(運転免許証やマイナンバーカード)が必要で、オンライン申込なら最短で翌営業日に開設できる証券会社もあります。

おすすめの証券会社

ソフトバンクグループの個人向け社債は、発行回ごとに引受幹事団(社債の販売や引受を担当する証券会社グループ)が組成されます。

主幹事や共同主幹事に入ることが多い大手証券会社を中心に紹介します。

| 証券会社 | 特徴 | 向いている人 |

|---|---|---|

| SMBC日興証券 | 主幹事を務めることが多い | 安定的に購入機会を確保したい方 |

| 野村證券 | 個人向け社債の取扱実績が豊富 | 対面サポートを重視する方 |

| 大和証券 | 引受実績が多い | 店舗で相談しながら購入したい方 |

| みずほ証券 | メガバンク系の安心感 | 既にみずほグループを利用している方 |

| SBI証券 | 発行回によっては幹事団に参加 | オンラインで申込を完結させたい方 |

| 楽天証券 | 参加する回がある(取扱は回による) | 楽天証券口座を既に保有している方 |

SBI証券や楽天証券が参加する回もありますが、常に取扱いがあるとは限りません。

ネット証券で購入を希望する場合は、発行ごとに確認が必要です。

目論見書で発行条件やリスクを必ず確認する

社債を購入する前に、必ず目論見書(発行条件やリスクが記載された公式書類)を確認しましょう。

特にチェックすべきポイントは以下です。

- 劣後特約の有無(破綻時の弁済順位に影響)

- 利払繰延条項の有無(利息が支払われない可能性)

- 期限前償還条項の有無

- 利率(固定か変動か)

- 償還期限(満期日)

- 格付け情報

- 資金使途 (何に使われるお金か)

- 主なリスク要因(信用リスク・市場リスクなど)

ソフトバンクグループは、普通社債だけでなく劣後特約付社債も発行しています。

直近では2023年4月に「ソフトバンクグル-プ株式会社第6回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)」が発行されています。

劣後特約が付いている場合は、破綻時の弁済順位が低くなります。また、利払繰延条項があれば、利息が支払われない可能性もあります。

利回りが高い社債ほど、これらの条件が付くことがあるため注意が必要です。

また、期限前償還条項の有無や、利率が固定か変動かも確認しましょう。償還期限は資金拘束期間を意味します。

格付けや資金使途、主なリスク要因にも目を通し、条件が自分の許容リスクに合っているかを判断することが重要です。

購入手続きの流れを5ステップで解説

実際の購入手順を、ステップごとに説明します。

- 証券口座に購入資金を入金する

- 証券会社のウェブサイトまたはアプリで社債の募集情報を確認する

- 目論見書で内容を確認する

- 購入申込画面で数量(口数)を入力して注文する

- 約定(購入確定)の通知を受け取る

ソフトバンク社債は人気が高く、募集開始から短時間で完売することがあります。

購入を検討している方は、事前に証券口座を開設し、資金を入金しておくことをおすすめします。

募集開始日の朝(証券会社によって時刻が異なる)に購入画面にアクセスできるよう準備しておきましょう。

購入単位は通常100万円(額面100万円=1口)で、100万円単位で追加購入できます。200万円なら2口、300万円なら3口という形です。

購入が確定すると、発行日に口座から代金が引き落とされ、社債が口座に入庫されます。

その後は、年2回の利払日に自動的に利息が入金され、満期日には元本が償還される仕組みです。

社債だけで十分か?より高い実質リターンを狙う選択肢

ソフトバンク社債は年3%台の利回りが魅力ですが、物価上昇率が2〜3%で推移する環境では、実質的なリターンは大きくは伸びにくい側面があります。

また、発行体であるソフトバンクグループは投資会社としての側面が強く、市場環境によって財務状況が大きく変動する可能性もあります。

こうした点を踏まえると、社債だけでなく、市場に依存しにくい運用も視野に入れておきたいところです。

例えば、ヘッジファンドは、上昇相場だけでなく下落局面でも収益を狙う「絶対収益型」の運用を基本としており、市場全体の値動きに依存しにくいのが特徴です。

社債とは異なるアプローチで、安定的に高いリターンを目指したい方は、こうした私募ファンドも比較検討する価値があるでしょう。

| アクション | ハイクア インターナショナル | |

|---|---|---|

| 年利 | 17.35% 2024年実績 | 12%(固定) |

| おすすめ ポイント | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる |

| 最低投資額 | 500万円 | 500万円 |

| 無料相談 | 可能 | 可能 |

| 公式サイト | こちら | こちら |

アクション合同会社 | 2024年度実績 年17.35%

| 公式サイト | アクション公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 利回り | 17.35%(2024年度実績) |

| 利回りの 受け取り方 | 下記選択が可能 ・決算時に配当として受け取る ・配当を再投資して元本を増やす |

| 最低投資額 | 500万円 |

| 個人投資 | 可能 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント | ・トレイダーズインベストメント元代表取締役の古橋弘光氏がファンドマネージャーを務める ・2024年度は17.35%という実績を残す ・事業投資やWeb3事業、ファクタリングなど株以外にも分散投資 ・積極的なアクティビスト投資で直接的に会社の改善を行う ・会社や代表の実態が明確で信頼性のあるファンド |

Action合同会社は、Web3事業や再生可能エネルギー事業、大型建築案件など、複数の成長分野へ投資を通じて、高い利回りを追求する合同会社スキームのファンドです。

単一銘柄に依存するのではなく、事業単位で資金を配分し、そこから得られる事業収益を原資として出資者へ配当を行う仕組みとなっています。

2024年度には年利17.35%という優れた実績を残しており、高水準のリターンを目指す運用が特徴です。

相場全体の上下に依存しにくく、値動きの振れ幅を抑えながらリターンを目指せる点が同社の最大の魅力といえるでしょう。

最低投資額は500万円からで、公式サイトの問い合わせフォームから無料相談や面談の申し込みが可能です。

運用方針やリスクなどについて運用者より直接話を聞けるため、関心のある方は、まずは話を聞いたうえで、自身の資産戦略に組み込む余地があるかを検討してみるとよいでしょう。

\ 前年度実績17.35% /

公式サイト:https://action-goudou.co.jp/

ハイクアインターナショナル | 年利12%固定

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用会社 | ハイクアイインターナショナル合同会社 |

| 代表社員 | 梁 秀徹 |

| 設立 | 2023年 (※SAKUO VIETNAM設立:2011年) |

| 投資対象 | ベトナム企業 (SAKUO VIETNAMへの事業融資) |

| 年間利回り | 年間利回り12% (3ヶ月ごとに3%の配当) |

| 配当の受取り | 3ヶ月ごとに受取、または再投資 |

| 投資対象者 | 個人・法人 |

| 最低投資額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| おすすめ ポイント | ・事業融資による堅実なリターン ・年12%の安定した利回り ・3か月毎に(3%×年4回)配当を受取可 ・6年で約2倍の資産形成が可能 ・代表や投資先企業の信頼性が高い |

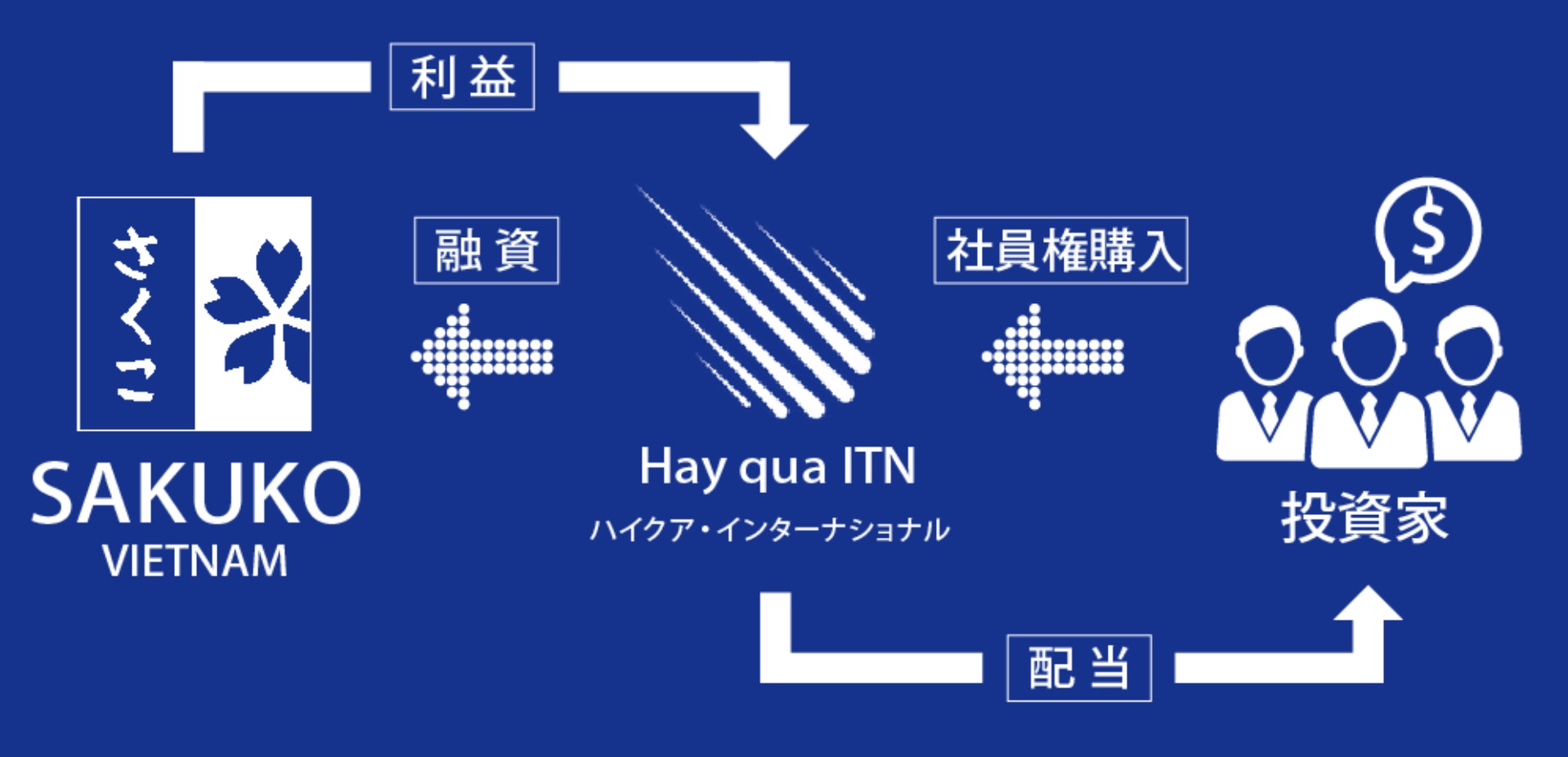

ハイクアインターナショナルは2023年設立の日本の運用会社で、ベトナムの日系企業「SAKUKO Vietnam Co., Ltd.」への事業融資を通じ、年利12%の固定配当を提供する新興国企業融資型ファンドを運用しています。

融資先のSAKUKO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開し、年商約25億円。2026年にはUPCOM市場上場を予定しています。

最低投資額は500万円から、ロックアップ期間なしでいつでも解約可能。公式サイトでは無料の資料請求や個別相談も受け付けています。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

よくある質問

最後に、にソフトバンク社債に関してよく寄せられる質問にお答えします。

- ソフトバンク社債は過去に元本割れしたことがありますか?

- 劣後債と普通社債の違いは何ですか?

- ソフトバンクグループが倒産する可能性はありますか?

- 第67回社債はまだ購入できますか?

- 途中売却は可能ですか?

- なぜソフトバンク社債は金利が高いのですか?

まとめ

ソフトバンク社債は年3.98%という高利回りが魅力ですが、その裏には見過ごせないリスクも存在します。

劣後特約の有無、海外格付会社による投機的水準の評価、巨額の有利子負債などを十分に理解した上で判断することが重要です。

一方で、満期まで保有すれば元本と利息を受け取れる点は大きなメリットであり、余剰資金で分散投資できる人には選択肢となり得ます。

ただし、インフレ環境下では実質リターンが限定的になる可能性もあります。資産全体の成長を目指すのであれば、社債を「守りの一部」と位置づけ、他の運用手法と組み合わせる発想も必要でしょう。

社債と併せて検討したいオルタナティブ投資