JT株は配当利回りが4〜6%前後という高水準で、新NISA時代の個人投資家から高配当株として高い人気を集めています。

一方で、「JT株は買ってはいけない」という慎重な意見があるのも事実です。

たばこ市場の縮小、減配リスク、ESG投資からの除外、為替や海外事業への依存など、見過ごせない課題も複数存在します。

重要なのは、JT株を買うか・買わないかの二択で考えないことです。

JT株のリスクを理解したうえで、他の高配当株や、場合によっては株式以外の高利回り投資も含めて選択肢を広げることが、後悔しない投資判断につながります。

本記事では、JT株が買ってはいけないと言われる理由から、それでも支持される背景、投資判断のチェックポイント、さらにJT株だけに頼らない高利回り投資の選択肢まで、2026年時点の視点で分かりやすく解説します。

高配当株投資で後悔しないために、メリットとリスクの両面をしっかり確認していきましょう。

JT株は買ってはいけないと言われる5つの理由

JT株が「買ってはいけない」と言われる背景には、明確な根拠があります。

単なる感情論ではなく、事業構造や市場環境に起因する構造的なリスクが背景にあるのです。

ここでは、投資家が最も懸念すべき5つの理由について詳しく見ていきます。

たばこ市場が世界的に縮小を続けている

JT株を買ってはいけない最大の理由は、たばこ市場そのものが長期的に縮小傾向にあることです。

健康意識の高まりや規制強化により、喫煙者数は世界中で減少しています。

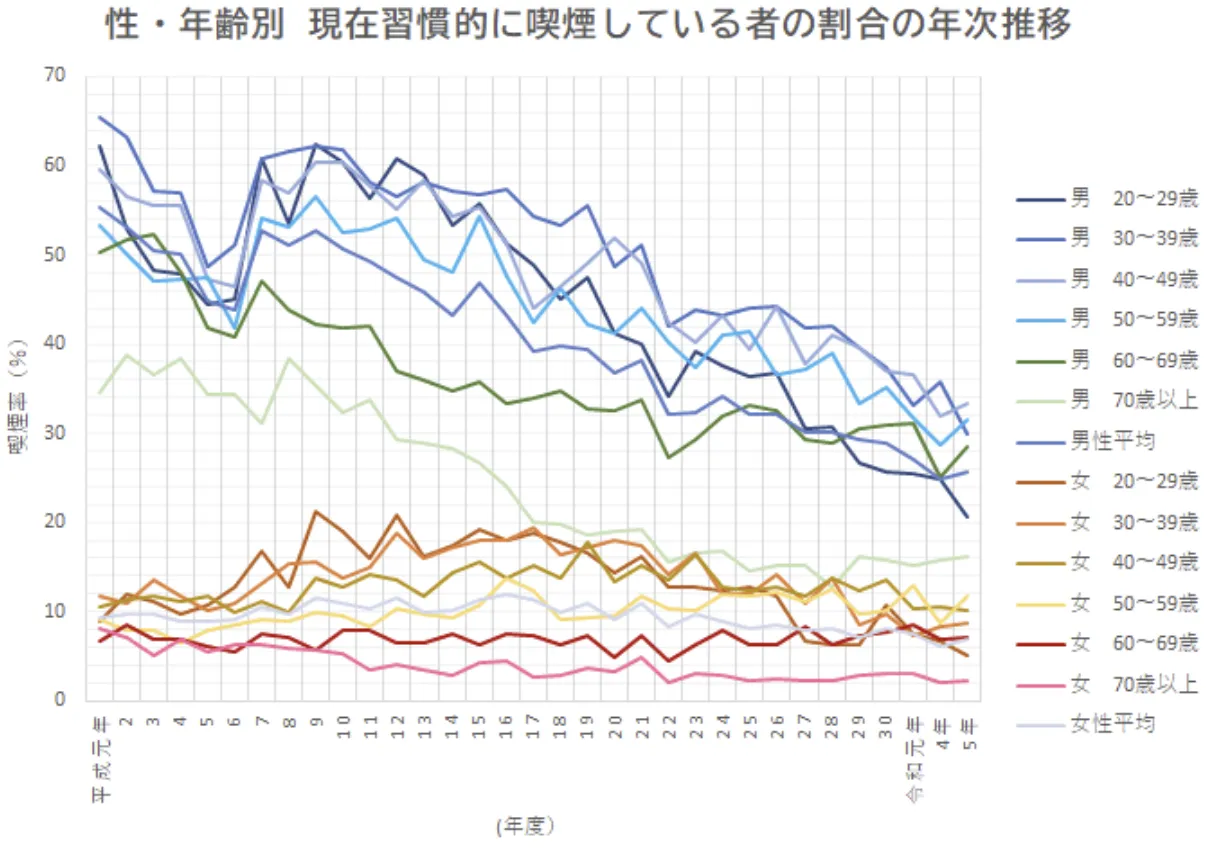

日本国内の喫煙率は2024年時点で14.8%まで低下

厚生労働省の令和6年「国民健康・栄養調査」によると、成人喫煙率は14.8%(男性24.5%、女性6.5%)という結果でした。

国内の喫煙率は過去30年以上にわたり着実に減少を続けており、特に男性の喫煙率は、かつて60%を大きく上回っていた水準から、直近では30%程度まで低下しています。

上図からも分かるように、30年前と比較すると、喫煙率はほぼ半減したと言えるでしょう。

国内の喫煙者数は、この一環した傾向が今後も続くことはほぼ確実と考えられるため、JT株を買ってはいけないという意見につながっているのです。

WHOデータでは世界の喫煙者割合は5人に1人まで減少

世界保健機関(WHO)が公表した2024年版「世界のたばこ使用率トレンド報告」によると、2022年時点の世界の成人喫煙率は20.9%とされています。

これは、2000年頃に成人の約3人に1人がたばこを使用していた水準から、大きく低下していることを意味します。

またWHOは、2030年には世界の成人喫煙率が18.1%まで低下すると予測しており、世界的なたばこ使用率の縮小トレンドは今後も続くと見込まれています。

このように、日本だけでなく世界的にも喫煙者数の減少が続いており、海外売上比率の高いJTにとっては、今後の売上・利益成長を圧迫する要因になり得ます。

加熱式たばこ市場で競合に大きく遅れている

紙巻きたばこから加熱式たばこ(HTS)へのシフトが進む中、JTは競合他社に大きく水をあけられています。

実際、加熱式たばこ分野ではフィリップモリス(PMI)が世界的に圧倒的なシェアを握っており、JTは追随する立場にとどまっています。

この出遅れも、JT株を「買ってはいけない」と言われる理由の一つです。

フィリップモリスのIQOSが市場を席巻

加熱式たばこ市場では、フィリップモリスの「IQOS」が世界シェア約70%超を占める圧倒的なトップブランドとなっています。

一方、JTの加熱式たばこを含むRRP(Reduced-Risk Products:リスク低減製品)事業のグローバルシェアは1桁台にとどまっており、フィリップモリスとの間には大きな差があります。

日本国内でも、加熱式たばこ市場は、

IQOS > グローハイパー (BAT) > Ploom (JT)

という構図が続いており、JTは後発ポジションからのシェア拡大を強いられています。

消費者の認知度、製品エコシステム、ブランドロイヤルティの面で、JTは構造的に不利な立場にあると言えるでしょう。

Ploomシリーズのシェア拡大に苦戦

JTの2025年度決算説明資料(2026年2月12日付)によると、国内の加熱式たばこシェアは、2021年の3.4%から2025年には15.7%まで段階的に拡大しており、一定の進展が見られます。

これは前年から改善しているものの、米フィリップモリスのシェアは6割強とされており、市場構造上、依然として大きな差が存在します。

JTはRRP(加熱式たばこ等)を今後の成長ドライバーと位置付けていますが、現時点では

- 従来たばこが依然として利益の大半を占める

- 成長分野である加熱式では後発

という歪な収益構造になっています。

この競争劣位が続く限り、JTの中長期的な成長力には不透明感が残ると言えるでしょう。

成長分野である加熱式たばこ市場で後れを取っている現状は、将来の利益成長に直結する問題であり、JT株の評価を慎重に考えるべき大きな要因となっています。

ESG投資の拡大で機関投資家が離れている

近年のESG投資の潮流は、JT株にとって大きな逆風となっています。

環境・社会・ガバナンスを重視する投資家にとって、たばこ産業は投資対象から除外されやすい業種なのです。

たばこ産業はネガティブスクリーニングの対象

ESG投資では、社会的に好ましくない企業を投資対象から除外する「ネガティブスクリーニング」という手法が使われます。

たばこ産業は健康被害への懸念から、このネガティブスクリーニングの代表的な対象となっているのです。

世界の年金基金や大手機関投資家の多くが、JT株を含むたばこ関連銘柄への投資を控えています。

長期資金の流入が期待しにくい構造

ESG投資の拡大により、JT株には長期的な投資資金が流入しにくい構造が定着しつつあります。

機関投資家の資金が入らなければ、株価の持続的な上昇は期待できません。

この点もJT株を買ってはいけないと言われる大きな理由でしょう。

為替変動が業績を大きく左右する事業構造

JTの事業は、日本たばこ事業(国内)と、海外たばこ事業を中心に構成されています。

特に海外市場での展開が業績ドライバーとなっており、為替の影響を受けやすい構造となっています。

海外事業が収益の大半を占める

JTの事業構造を見ると、収益の大半を海外たばこ事業が占めています。

このため、ドルやユーロなど主要通貨の動向は、業績に直接的な影響を与える要因となります。

海外売上比率が高いということは、円高局面では業績が大きく悪化するリスクを抱えているということです。

| 事業セグメント | 売上構成比 | 為替感応度 |

|---|---|---|

| 海外たばこ事業 | 約70% | 非常に高い |

| 国内たばこ事業 | 約25% | 低い |

| 加工食品事業等 | 約5% | 中程度 |

上記の表が示すように、JTは海外事業への依存度が極めて高く、為替感応度の高い企業である点を理解しておく必要があります。

円高局面では減益リスクが高まる

2025年に入ってから、日本の金利上昇に伴い円高圧力が強まっています。

今後さらに円高が進めば、JTの業績は大きく圧迫されるでしょう。

実際、過去にも円高局面ではJTの利益が大きく減少した実績があります。

減配と株価下落のダブルリスクが存在する

高配当株投資で最も避けたいのが、配当金が減って株価も下がる「ダブルリスク」です。

残念ながら、JT株にはこのダブルリスクが現実的に存在しています。

JTは2021年12月期に上場以来初の減配(年間154円から130円へと24円減額)を実施しました。

この減配により、高配当を目的として保有していた投資家の投資理由が崩れ、売却が相次いだ結果、株価は一時10%近く下落しました。

将来的に再び減配が実施されれば、同様のダブルパンチを受ける可能性があります。

最大の懸念は配当の持続可能性

JT株を買ってはいけないという意見の核心部分は、配当の持続可能性への疑念です。

いくら現在の配当利回りが高くても、将来的に減配されてしまえば意味がありません。

ここでは配当の持続可能性について、具体的なデータを基に検証していきます。

フリーキャッシュフローに対する配当支払額が高い

配当の持続可能性を判断する上で重要なのが、企業が稼ぎ出すフリーキャッシュフロー(FCF)と配当支払額のバランスです。

JTは「配当性向75%」を掲げており、純利益の約4分の3を配当に回す方針です。

これは高配当株としての魅力につながる一方、利益が減少すれば配当も圧迫されやすい構造でもあります。

実際の配当総額は、

2023年:約3,673億円

2024年:約3,496億円

2025年:約3,569億円

と、年間3,500億円規模に達しています。

営業キャッシュフローは近年5000〜6300億円規模で推移していますが、投資支出(M&Aなど)や一時的要因(カナダ訴訟頭金支払いなど)により、フリーキャッシュフローは変動が大きいです。

つまり、JTは高配当を維持しているものの、配当性向が高いがゆえに、業績やキャッシュ創出力が悪化した場合には減配に直結しやすい体質でもあるのです。

2015年に減配の実績がある

実は、多くの投資家が見落としているのが、JTには減配の実績が存在するという事実です。

実際、2021年12月期には上場以来初めての減配を実施しました。

| 年度 | 配当金(年間) | 前年比 | 配当性向 |

|---|---|---|---|

| 2019年 | 154円 | +4円 | 78.6% |

| 2020年 | 154円 | ±0円 | 88.1% |

| 2021年 | 140円 | -14円 | 73.4% |

| 2022年 | 188円 | +58円 | 75.4% |

| 2023年 | 194円 | +6円 | 71.4% |

| 2024年 | 194円 | ±0円 | 192.17% |

| 2025年 | 234円 | +40円 | 81.4% |

2021年に年間配当が154円から140円へ14円減少した背景には、国内たばこ需要の長期的な縮小による減益があり、これを機に配当性向75%を目安とする方針へ移行したのです。

以降は増配基調に戻っていますが、本質的なリスクは残っています。

2024-2025年の高配当は業績回復や値上げ効果によるものですが、一過性のプラス要因を除くと、本業ベースでの余裕は決して大きくありません。

投資家の中には「高配当を維持しているものの、利益余力が薄いため再減配の可能性は否定できない」と指摘する声もあります。

カナダでの訴訟リスクが利益を圧迫する可能性

2025年3月、JTは健康リスクを巡るカナダでの集団訴訟で和解に合意しました。

3社合計で325億カナダドル(約3兆5,600億円)の和解金を支払う内容で、JTは約4,000億円の損失引当金を計上しています。

幸いにも配当には影響しないと発表されましたが、訴訟リスクは今後も継続的に存在します。

各国で健康被害に関する訴訟が提起される可能性があり、予想外のコストが発生すれば配当原資が圧迫される懸念は消えません。

JT株を買ってはいけない投資家のタイプ

JT株は全ての投資家に適した銘柄ではありません。

投資スタイルやリスク許容度によっては、明確に「買ってはいけない」と判断すべきケースがあります。

高い成長性を求める投資家には不向き

株価の大幅な上昇や事業の急成長を期待する投資家にとって、JT株は適切な選択肢ではありません。

たばこ市場の構造的な縮小が続く中、JTの売上や利益が大きく伸びることは期待しにくいのが現実です。

成長株投資を志向するなら、テクノロジー企業や新興市場の企業など、他の選択肢を検討した方が良いでしょう。

JT株は安定配当を狙う「インカムゲイン重視型」の投資家向けの銘柄なのです。

ESG基準を重視する投資家は避けるべき

環境・社会・ガバナンスを投資判断の基準とするESG投資家にとって、JT株は投資対象から除外すべき銘柄です。

たばこ産業は健康被害や社会的責任の観点から、ESG評価が構造的に低くなります。

自身の投資方針としてESG基準を重視するのであれば、無理にJT株を保有する必要はありません。

他にも高配当でESG評価の高い企業は存在します。

規制リスクを嫌う投資家には適さない

たばこ産業は、政府の規制や増税の影響を強く受ける業種です。

広告規制の強化、公共施設での喫煙禁止、たばこ税の引き上げなど、事業環境を悪化させる政策変更が頻繁に発生します。

特に2026年は加熱式たばこの税負担が紙巻きたばこと同等化され、値上げ(20〜100円/箱程度の見込み)が予定されており、国内販売量や利益に圧力がかかりやすい状況です。

| 規制リスクの種類 | JTへの影響度 | 予測可能性 |

|---|---|---|

| 増税 | 高い | 低い |

| 広告規制 | 中程度 | 中程度 |

| 喫煙場所制限 | 高い | 高い |

| パッケージ規制 | 中程度 | 中程度 |

| 健康被害訴訟 | 非常に高い | 非常に低い |

上表のように、JTには予測しにくい規制リスクが常に付きまといます。特に増税や訴訟のような高影響・低予測のものは、業績変動を招きやすいです。

規制リスクを許容できない投資家は、JT株を買ってはいけないでしょう。

短期的な値上がり益を狙う投資家には向かない

数週間から数ヶ月の短期トレードで利益を狙う投資家にとって、JT株は魅力的な銘柄とは言えません。

JTの株価は比較的安定しており、短期で大きく値上がりする可能性が低いです。

ボラティリティ(変動率)は低く、配当落ち日前後を除けば、株価は緩やかな動きを見せることが多いです。

短期的なキャピタルゲインを狙うなら、ボラティリティの高い銘柄を選ぶべきでしょう。

それでもJT株が高配当株として人気を集める理由

ここまでJT株を買ってはいけない理由を詳しく見てきましたが、実際には多くの個人投資家がJT株を保有しています。

新NISAの購入ランキングでも常に上位に入るほどの人気ぶりです。

なぜリスクを抱えながらも、JT株はこれほど支持されているのでしょうか。

配当利回り4〜6%の高水準を維持している

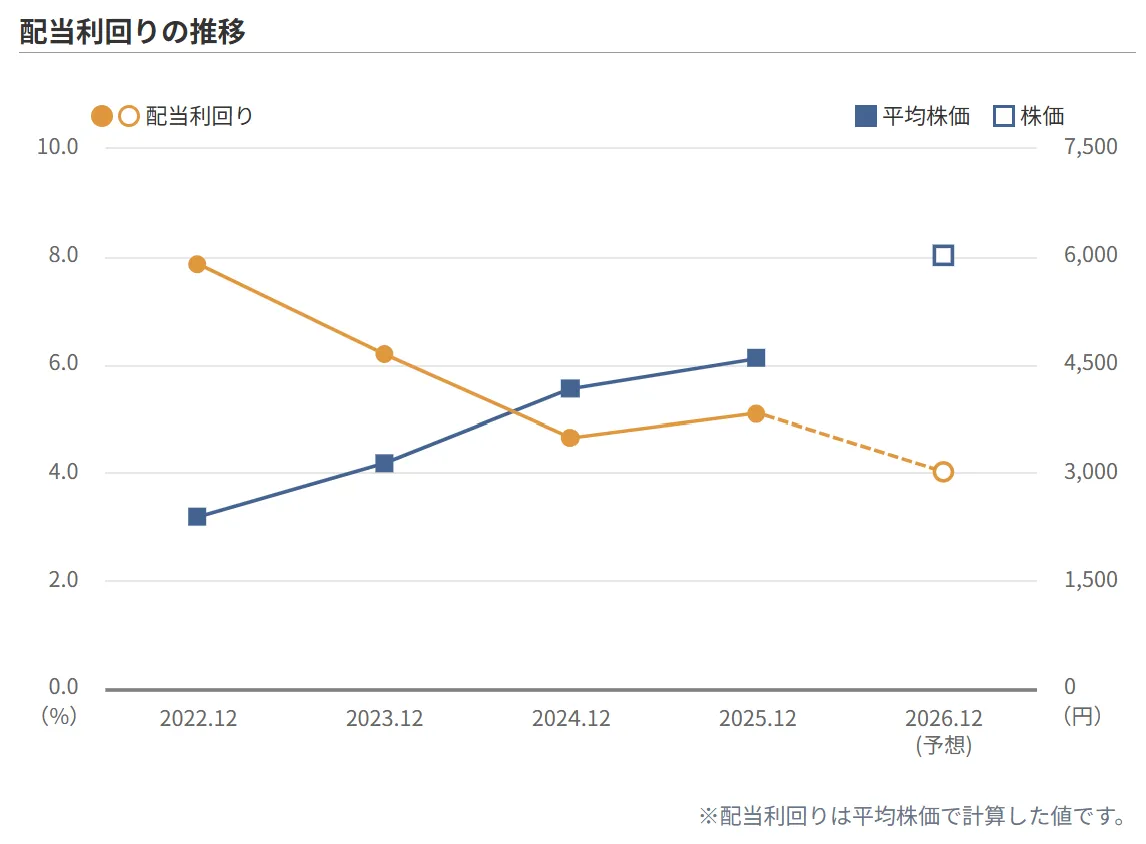

JT株の最大の魅力は、高配当株らしく、配当利回り4%前後の高水準を維持している点です。

2026年2月時点で、2026年12月期の年間配当予想は242円。株価は約6000〜6100円台で推移しており、予想配当利回りは約3.9〜4.0%となっています。

株価が下落した局面では利回りが6%超、時には7%近くまで上昇することもあり、低金利環境下で銀行預金(0.数%)に比べて極めて魅力的です。

たとえば、100万円をJT株に投資した場合、年間約4万円前後の配当収入が見込めます(税引前)。

配当性向75%目安の方針のもと、業績が堅調な限り、この高利回りが続きやすい点が人気の背景です。

配当性向75%の株主還元方針を掲げている

JTは2021年に株主還元方針を変更し、配当性向75%を目安(±5%程度の範囲内)とする方針を打ち出しました。

この方針は継続事業ベース(一過性の損失や非継続事業の影響を除いた利益)で判断されるため、一時的な損失引当などがあっても配当に影響しにくい仕組みです。

株主還元への強いコミットメントは投資家の信頼を集めていますが、一方で、目安が75%と高めであるため、継続事業の利益が急減した場合(たばこ規制強化・数量減・為替逆風など)、バッファが少なく減配圧力がかかりやすい側面もあります。

潤沢なキャッシュフローを生み出す事業モデル

たばこ事業は設備投資が比較的少なく、高い利益率を誇るビジネスモデルです。

一度製造設備を整えれば、継続的に安定したキャッシュフローを生み出すことができます。

| たばこ事業の特徴 | 配当への影響 |

|---|---|

| 高い営業利益率 | 配当原資が確保しやすい |

| 少ない設備投資 | フリーキャッシュフローが潤沢 |

| 景気変動の影響 が小さい | 配当の安定性が高い |

| 顧客のリピート率 が高い | 売上の予測がしやすい |

上記の表が示すように、たばこ事業には配当を支える強固な収益基盤があります。

市場が縮小しているとはいえ、この事業特性は簡単には失われません。

ただし、規制強化や数量減少が進めばキャッシュ創出力が徐々に低下するリスクもあり、長期では注視が必要です。

新NISAで個人投資家の購入ランキング上位

2024年から始まった新NISA制度により、個人投資家の高配当株への関心が一層高まっています。

JT株は新NISAでの保有残高ランキングで常に上位にランクインしており、個人投資家からの根強い支持を集めているのです。

特に成長投資枠ではなくつみたて投資枠の補完として、配当収入を目的にJT株を保有する投資家が増えています。

個人投資家の買い支えがJT株を下支えしている一方で、「4%前後の利回りでは物足りない」「もっと高いリターンを狙いたい」と考える投資家も少なくありません。

そうした場合は、高配当株を超えるリターンを狙う選択肢も視野に入れる価値があります。

2026年のJT株価と業績動向

JT株への投資を検討する上で、最新の業績動向と株価見通しを把握しておくことは重要です。

2026年に入ってからのJTの状況を詳しく見ていきましょう。

2025年度は減益予想に反して増収へ

JTの2025年度(12月期)業績を見ると、通期で売上収益が前年比13.4%増の3兆4,676億円、営業利益が175.9%増の8,670億円となり、大幅な増収増益を達成しました。

為替一定ベースではcore revenueが13.9%増、調整後営業利益が24.9%増と、本業は好調です。

当初の減益予想は、国内たばこ数量減や規制強化の影響を慎重に織り込んだものでしたが、値上げ効果・新興国数量増・Vector Group買収の寄与で複数回上方修正され、結果的に過去最高益を更新しました。

ただし、この好調は一過性要因も含むため、長期的なたばこ市場縮小リスクを無視せず、慎重に検討すべきです。

海外たばこ事業が収益の柱

JTの収益構造を支えているのは、何といっても海外たばこ事業です。

国内市場が縮小する中、海外市場での販売が全体の利益を強く支えています。

| 事業セグメント | 2025年通期売上収益 | 前年比 |

|---|---|---|

| 海外たばこ事業 | 約3兆3,054億円 (大部分は海外たばこ事業) | +14.1% |

| 国内たばこ事業 | ||

| 加工食品事業 | 約1,595億円 | ほぼ横ばい |

上表からも分かるように、たばこ事業(主に海外)が全体を牽引しています。

特に自社たばこ製品売上収益は31,844億円(+14.6%)と好調で、値上げ効果・数量増・Vector Group買収寄与が寄与しました。

ただし、これは為替の追い風があってこその数字です。

ただし、これは円安の追い風があってこその数字です。円高局面に転じれば、海外事業の収益は大きく目減りする可能性があります。

株価は2021年以降回復傾向

JTの株価は、2021年の底値(約2,000円台前半)から回復基調が続いています。

2021年には2,000円を下回る水準まで下落しましたが、2024年以降は4,000円台を回復し、2025-2026年にかけてさらに上昇。

2026年2月時点では6,000円台前半で推移しており、新NISA開始後の個人投資家の買いが株価を押し上げている状況です。

ただし、この上昇は主に高配当利回り(約4%前後)に支えられた側面が強く、事業の成長性を評価したものとは言えません。

たばこ市場の長期縮小リスクを考慮すると、株価の持続的な上昇余地は限定的である点に注意が必要です。

大手証券会社が目標株価を7,000円に引き上げ

2025年11月、日系大手証券会社(大和証券)がJT株の投資判断を「中立」から「アウトパフォーム」に引き上げました。

同時に目標株価を4,600円から7,000円へ大幅上方修正しています。

この背景には、新NISA効果による個人投資家の継続的な買いと、高配当利回り(約4%前後)による下値の堅さがあります。

アナリストの評価が改善していることは、短期的な株価の動きとしてはポジティブな材料と言えるでしょう。

投資判断で確認すべき3つのポイント

JT株を買ってはいけないのか、それとも投資対象として検討できるのか。

この判断を下す前に、必ず確認しておくべき3つのポイントがあります。

配当の持続性をフリーキャッシュフローで確認する

配当が持続可能かどうかを判断する最も確実な方法は、フリーキャッシュフロー(FCF)をチェックすることです。

フリーキャッシュフローとは、営業活動で得た現金から投資活動に使った現金を差し引いた金額のことです。

この金額が配当支払額を大きく上回っていれば、配当は安全と判断できます。

- 決算短信のキャッシュフロー計算書を確認する

- 営業キャッシュフローから投資キャッシュフローを引く

- その金額が配当支払額の1.5倍以上あれば安全圏

- 1.2倍を下回ると減配リスクが高まる

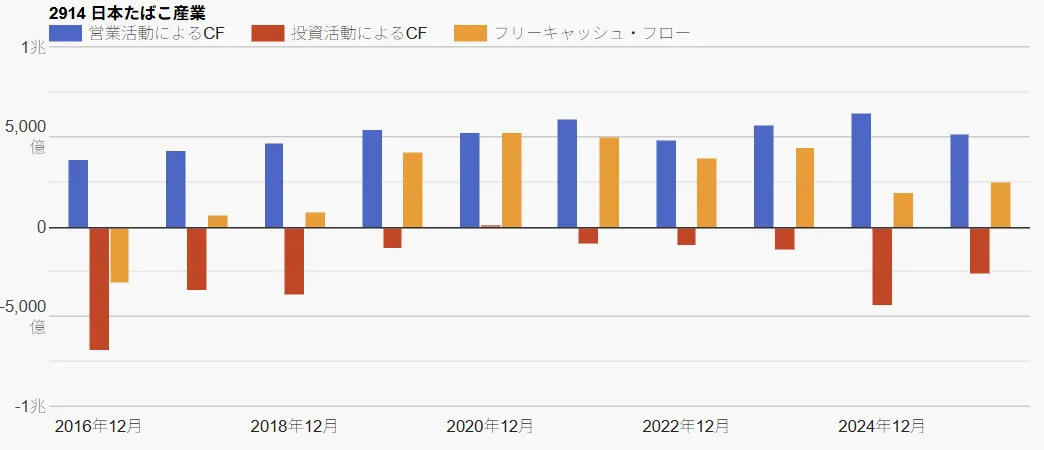

JTの場合、2025年12月期の実績では営業キャッシュフロー5,141億円、投資キャッシュフロー-2,650億円で、FCFは約2,491億円。

配当総額は約3,569億円で、FCFが配当を完全にカバーする水準には達していませんが、たばこ事業の高利益率により現金残高(約1.5兆円規模)が潤沢にあり、短期的な配当持続性は確保されている状況です。

ただし、市場縮小が続けばいずれ配当原資が不足する可能性は否定できません。

長期保有を考える場合は、FCFの推移を毎年確認することをおすすめします。

たばこ市場の縮小ペースを見極める

たばこ市場の縮小は避けられない事実ですが、その縮小ペースには注目すべきです。

緩やかな縮小であれば、JTは値上げや海外展開、加熱式製品(RRP)の伸長で利益を維持できる可能性があります。

しかし、予想を超える急激な縮小が起きれば、業績への影響は深刻になるでしょう。

| 縮小ペース | JTへの影響 | 投資判断 |

|---|---|---|

| 年率2〜3%程度 | 値上げでカバー可能 | 投資検討の余地あり |

| 年率5%前後 | 利益維持が困難 | 慎重な判断が必要 |

| 年率8%以上 | 減配リスク大 | 買ってはいけない |

最新のデータ(2025年12月期決算)では、国内紙巻きたばこ市場の縮小ペースは年率約5〜6%程度と推定され、加熱式製品のシェア拡大で一部相殺されていますが、全体として中程度の縮小が続いています。

上表を参考に、JTのIR資料や財務省・たばこ協会の喫煙率・販売数量推移を定期的にチェックすることをおすすめします。

PERと配当利回りが割安水準かチェックする

JT株への投資タイミングを判断する際は、株価指標を確認することが重要です。

PER(株価収益率)が15倍以下、配当利回りが5%以上であれば、割安水準と判断できる目安になります。

逆にPERが20倍を超え、配当利回りが4%を下回っているような状況では、投資妙味は薄れます。

2026年2月27日時点の最新状況では、株価は約6,010円前後で推移しており、予想PERは約18.7〜20.9倍、予想配当利回り(2026年12月期242円ベース)は約4.0〜4.03%となっています。

割安とまでは言えませんが、極端に割高でもない水準です。

ただし、たばこ事業の長期縮小リスクを考慮し、PERと利回りの推移を定期的にチェックすることをおすすめします。

買ってはいけない状況と買える条件

JT株を買ってはいけないのは、どのような状況なのでしょうか。逆に、どのような条件が揃えば投資を検討できるのでしょうか。

ここでは具体的な判断基準を示していきます。

買ってはいけない状況

以下の状況に該当する場合、JT株の購入は避けるべきです。これらは明確な「買ってはいけない」サインと言えます。

円高トレンドが継続している時

円高が進行している局面では、JT株の購入は控えた方が賢明です。

海外事業の比率が高いJTにとって、円高は業績悪化の直接的な原因となります。海外売上の多くが外貨建てであるため、円高になると円換算額が大幅に目減りします。

例えば、1ドル=150円から130円へ円高が進むと、海外たばこ事業の売上・利益の円換算額が10〜15%程度減少する可能性があり、配当原資にも圧力がかかります。

為替トレンドを確認し、円高局面では様子見する姿勢が重要です。

減配の懸念が高まっている時

決算説明会や業績発表で、減配の可能性が示唆されるような状況では、絶対にJT株を買ってはいけません。

配当性向が90%を超えている場合や、フリーキャッシュフローが配当支払額ギリギリの場合は要注意です。

減配発表があれば株価は急落し、配当収入も減るというダブルパンチを受けることになります。

配当利回りが4%を下回っている時

JT株の魅力は高配当にあるため、配当利回りが4%を下回る水準では投資妙味が薄れます。

他の高配当株と比較しても見劣りするようになり、たばこ事業の長期縮小リスクを取る理由がなくなります。

配当利回りが3%台まで下がっている場合は、明らかに買ってはいけないタイミングと判断できます。

買いを検討できる条件

一方で、以下の条件が揃った場合は、JT株への投資を検討する価値があるかもしれません。

リスクを理解した上で、慎重に判断しましょう。

配当利回りが5%以上で割安感がある時

配当利回りが5%を超える水準まで上昇している場合、投資タイミングとして検討できます。

株価が一時的に下落して利回りが高まっている状況は、長期保有を前提とする投資家にとってチャンスとなり得ます。

| 配当利回り | 投資判断 | リスク水準 |

|---|---|---|

| 6%以上 | 積極的に検討可能 | 高いが期待リターンも大 |

| 5〜6% | 検討の余地あり | 中程度 |

| 4〜5% | 様子見が無難 | 標準的 |

| 4%未満 | 買ってはいけない | リターンに見合わない |

2026年2月時点では株価6,000円台で配当利回り約4.0%(2026年予想242円ベース)ですが、株価が5,000円台前半まで調整すれば5%超えとなり、割安感が出てきます。

上表を参考に、自身のリスク許容度と照らし合わせて判断してください。

為替が安定または円安基調の時

為替が安定している、あるいは緩やかな円安傾向にある時期は、JT株にとって追い風となります。

海外事業の収益が円換算で増加するため、業績への不安が和らぎます。

1ドル=140円以上の円安水準が維持されているような環境では、JT株への投資も検討しやすくなるでしょう。

業績予想が据え置き以上の時

四半期決算発表時に、通期業績予想が据え置きもしくは上方修正されている場合は、ポジティブなシグナルです。

業績の安定性が確認でき、減配リスクが低いと判断できます。

逆に業績予想の下方修正が続いている局面では、JT株を買ってはいけないと考えるべきでしょう。

ポートフォリオ全体でリスク分散する

仮にJT株を購入すると決めた場合でも、ポートフォリオ全体のバランスを考慮することが不可欠です。

JT株に資金を集中させるのは危険な戦略と言えます。

JT株の保有比率は10〜20%程度に抑える

個別株としてのJT株の保有比率は、ポートフォリオ全体の10〜20%程度に抑えることをおすすめします。

例えば投資資金が500万円あるなら、JT株は50〜100万円程度に留めるということです。

これ以上の比率になると、減配や株価下落時の影響が大きくなりすぎるリスクがあります。

他業種の高配当株と組み合わせる

JT株を保有する場合は、異なる業種の高配当株と組み合わせることで、リスク分散を図りましょう。

たばこ産業特有のリスクを補完するには、通信株や商社株、金融株など、比較的安定した配当が期待できる他業種の銘柄を組み入れるのが効果的です。

業種を分散させることで、特定の業界リスクに左右されにくいポートフォリオを構築できます。

もし、配当利回り3~4%の高配当株だけではリターンが物足りないと感じるなら、ヘッジファンドを一部組み入れるのも有効な選択肢です。

安定した高配当を基盤にしつつ、より高いリターンを期待し、リスク分散も図りやすくなります。

詳細は「高配当株を超えるリターンを狙う選択肢」の章をご覧ください。

JT株以外の高配当株の選択肢

JT株を買ってはいけないと判断した場合、他にどのような高配当株の選択肢があるのでしょうか。

ここでは、JT株の代替となり得る銘柄や投資手法を紹介していきます。

安定配当が期待できる他業種の銘柄

JT株以外にも、日本市場には魅力的な高配当株が多数存在しています。

特に、たばこ事業の規制・縮小リスクを補完できる安定した業種の銘柄がおすすめです。以下に代表例を挙げます(2026年2月時点の最新予想に基づく)。

通信株:KDDI、NTT

通信業界は規制産業であり、安定した収益基盤を持っています。

KDDI (9433)は、配当利回り約3.0% (年間80円予想) で、累進配当政策により、23期連続増配を継続中。減配リスクが極めて低いのが特徴です。

NTT (9432) も配当利回り3%台 (年間5.3円予想) で、国内最大手の通信事業者として安定性があります。

JTと比べて利回りは低めですが、事業の先行き不安が少なく、減配リスクが低い点が魅力です。

商社株:三菱商事、三井物産

総合商社は多様な事業ポートフォリオを持ち、資源価格の変動にも対応できる強みがあります。

三菱商事 (8058) は、配当利回り約2.1% (年間110円予想)。累進配当方針で長期的な増配が期待できます。

三井物産 (8031) も同様に累進配当を維持し、成長性と安定性のバランスが優れています。配当利回りは約2.0% (年間115円予想)です。

JT株より配当利回りは低いものの、成長性と安定性のバランスが取れた銘柄と言えるでしょう。

金融株:三菱UFJフィナンシャルグループ

メガバンクは日本経済の基盤を支える存在であり、倒産リスクが極めて低いのが特徴です。

三菱UFJフィナンシャルグループ (8306) の配当利回りは約2.5〜3.0% (年間74円予想) で、金利上昇局面で業績改善が見込まれ、5期連続増配中です。

2025年以降の金利上昇傾向を考慮すると、収益環境が改善する可能性が高いです。

| 銘柄 | 配当利回り 目安 | 減配リスク | 成長性 |

|---|---|---|---|

| JT | 4〜6% | 中程度 | 低い |

| KDDI | 3〜4% | 極めて低い | 中程度 |

| 三菱商事 | 2.5〜3.5% | 低い | 高い |

| 三菱UFJ | 2.5〜3% | 低い | 中程度 |

上記の表を見ると、JT株は配当利回りでは優位ですが、リスクと成長性を考慮すると他の選択肢も魅力的です。

高配当ETFで分散投資する方法

個別株のリスクを避けたい場合は、高配当ETFという選択肢もあります。

ETFなら自動的に銘柄分散が可能で、JT株を買ってはいけないと判断した投資家にも適しています。信託報酬が低く、手軽に高配当収入を狙える点が魅力です。

NEXT FUNDS 日経高配当株50 指数連動型上場投信

日経平均採用銘柄の中から、配当利回りの高い50銘柄に分散投資できるETFです。

2026年2月時点の分配金利回りは、約2.8〜3.0%前後(過去1年実績ベース)で、個別株リスクを大幅に軽減できます。

信託報酬は年0.308%(税込)と標準的で、年4回の分配金支払いがあり、定期的な配当収入が得やすいです。純資産総額も5000億円超と流動性が高く、NISA成長投資枠対象です。

MAXIS日本株高配当70マーケットニュートラルETF

配当利回りの高い70銘柄に投資するETFで、より多くの銘柄に分散できるのが特徴です。

マーケットニュートラル戦略を採用し、市場変動リスクを抑えつつ高配当を狙います。

分配金利回りは約3.1〜3.2%前後(直近実績)で、年4回の分配です。

信託報酬は年0.44%程度とやや高めですが、分散効果が高く、個別株のリスクを避けながら安定配当を期待できます。

買ってはいけない高配当株の見極め方

JT株に限らず、高配当株には「買ってはいけない」銘柄が存在します。

最後に、危険な高配当株を見極めるポイントを押さえておきましょう。

配当利回りが異常に高すぎる銘柄

配当利回りが8%を超えるような銘柄は、むしろ警戒すべきです。

異常に高い配当利回りは、株価が大きく下落していることを意味します。

市場が何らかの深刻な問題を察知している可能性が高く、近い将来の減配リスクが高いケースが多いのです。

配当性向が100%を超えている銘柄

配当性向が100%を超えているということは、利益以上の配当を支払っているタコ配状態です。

このような状態は持続不可能であり、早晩減配が実施されると考えるべきでしょう。

JT株も2024年度は一時的要因で配当性向が192%となりましたが、継続事業ベースでは正常範囲内です。

業績が不安定な銘柄

売上や利益が大きく変動している企業の高配当は、信頼性に欠けます。

過去3年間の業績推移を確認し、以下のような特徴がある場合は要注意です。

- 赤字決算が1回以上ある

- 売上高が継続的に減少傾向

- 自己資本比率が20%未満と低い

これらは配当原資の安定性が低い証拠で、減配リスクが顕在化しやすいです。

まとめると、買ってはいけない高配当株の主な特徴は以下の通りです。

- 配当利回りが8%以上の異常高水準

- 配当性向が100%を超えている

- 過去3年間で赤字決算がある

- 売上高が継続的に減少している

- 自己資本比率が20%未満と低い

これらの特徴に該当する銘柄は、配当利回りがいくら高くても投資を避けるべきです。

高配当株を超えるリターンを狙う選択肢

高配当株の利回りが4%前後にとどまる中、より高いリターンを目指す投資家にとっては、ヘッジファンドのようなアクティブ運用も選択肢となります。

ヘッジファンドは、上昇相場だけでなく下落局面でも収益を狙う「絶対収益型」の運用を基本としており、市場全体の値動きに依存しにくいのが特徴です。

個別株とは異なるアプローチで、安定的に高いリターンを目指したい方は、こうした私募ファンドも比較検討する価値があるでしょう。

| アクション | ハイクア インターナショナル | |

|---|---|---|

| 年利 | 17.35% 2024年実績 | 12%(固定) |

| おすすめ ポイント | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる |

| 最低投資額 | 500万円 | 500万円 |

| 無料相談 | 可能 | 可能 |

| 公式サイト | こちら | こちら |

アクション合同会社 | 2024年度実績 年17.35%

| 公式サイト | アクション公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 利回り | 17.35%(2024年度実績) |

| 利回りの 受け取り方 | 下記選択が可能 ・決算時に配当として受け取る ・配当を再投資して元本を増やす |

| 最低投資額 | 500万円 |

| 個人投資 | 可能 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント | ・トレイダーズインベストメント元代表取締役の古橋弘光氏がファンドマネージャーを務める ・2024年度は17.35%という実績を残す ・事業投資やWeb3事業、ファクタリングなど株以外にも分散投資 ・積極的なアクティビスト投資で直接的に会社の改善を行う ・会社や代表の実態が明確で信頼性のあるファンド |

Action合同会社は、Web3事業や再生可能エネルギー事業、大型建築案件など、複数の成長分野へ投資を通じて、高い利回りを追求する合同会社スキームのファンドです。

単一銘柄に依存するのではなく、事業単位で資金を配分し、そこから得られる事業収益を原資として出資者へ配当を行う仕組みとなっています。

2024年度には年利17.35%という優れた実績を残しており、高水準のリターンを目指す運用が特徴です。

相場全体の上下に依存しにくく、値動きの振れ幅を抑えながらリターンを目指せる点が同社の最大の魅力といえるでしょう。

最低投資額は500万円からで、公式サイトの問い合わせフォームから無料相談や面談の申し込みが可能です。

運用方針やリスクなどについて運用者より直接話を聞けるため、関心のある方は、まずは話を聞いたうえで、自身の資産戦略に組み込む余地があるかを検討してみるとよいでしょう。

\ 前年度実績17.35% /

公式サイト:https://action-goudou.co.jp/

ハイクアインターナショナル | 年利12%固定

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用会社 | ハイクアイインターナショナル合同会社 |

| 代表社員 | 梁 秀徹 |

| 設立 | 2023年 (※SAKUO VIETNAM設立:2011年) |

| 投資対象 | ベトナム企業 (SAKUO VIETNAMへの事業融資) |

| 年間利回り | 年間利回り12% (3ヶ月ごとに3%の配当) |

| 配当の受取り | 3ヶ月ごとに受取、または再投資 |

| 投資対象者 | 個人・法人 |

| 最低投資額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| おすすめ ポイント | ・事業融資による堅実なリターン ・年12%の安定した利回り ・3か月毎に(3%×年4回)配当を受取可 ・6年で約2倍の資産形成が可能 ・代表や投資先企業の信頼性が高い |

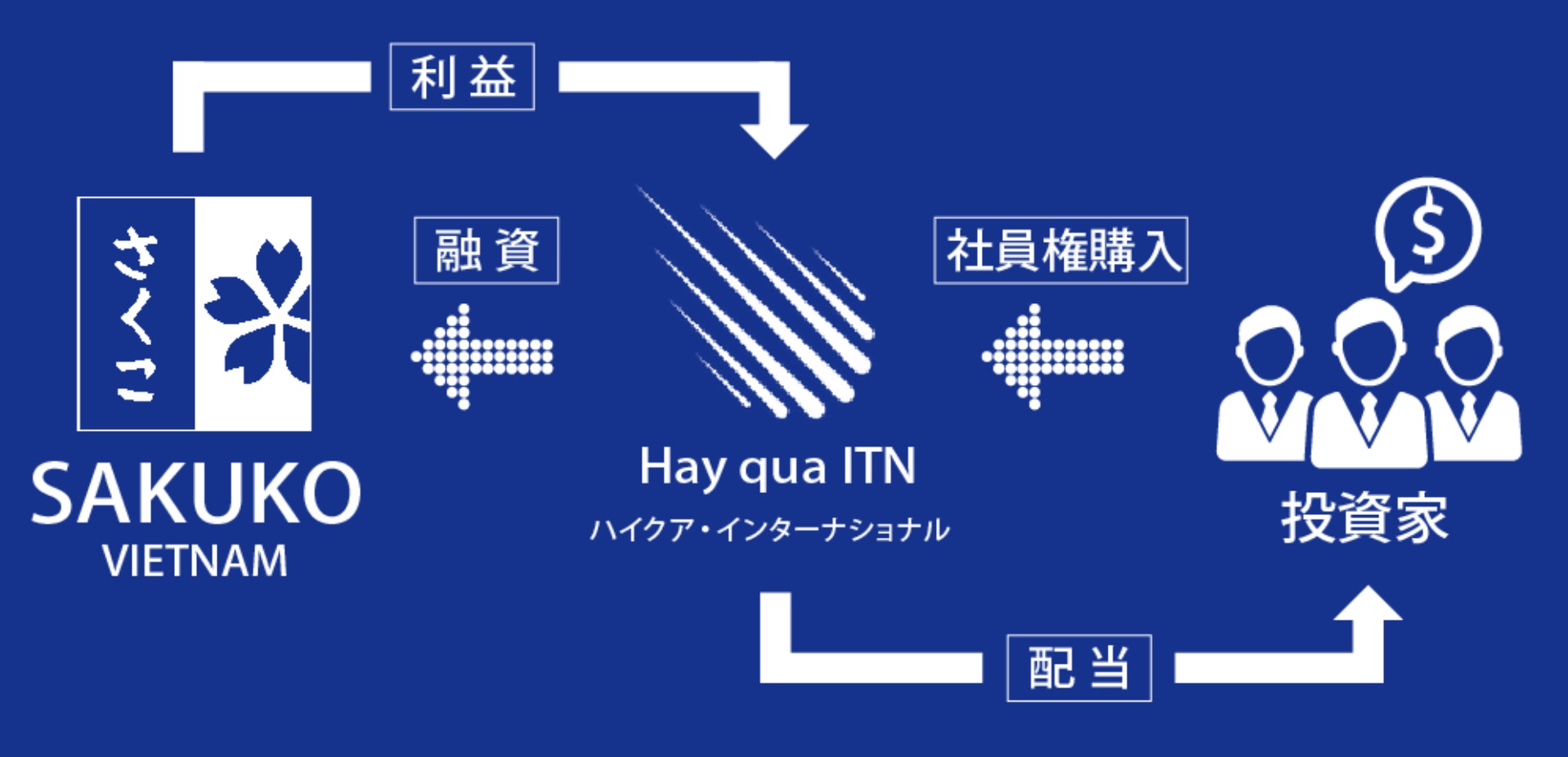

ハイクアインターナショナルは2023年設立の日本の運用会社で、ベトナムの日系企業「SAKUKO Vietnam Co., Ltd.」への事業融資を通じ、年利12%の固定配当を提供する新興国企業融資型ファンドを運用しています。

融資先のSAKUKO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開し、年商約25億円。2026年にはUPCOM市場上場を予定しています。

最低投資額は500万円から、ロックアップ期間なしでいつでも解約可能。公式サイトでは無料の資料請求や個別相談も受け付けています。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

よくある質問

最後に、JT株を買ってはいけないのか、それとも投資対象として検討できるのか。

多くの投資家が抱える疑問について、Q&A形式で回答していきます。

まとめ

JT株は買ってはいけないのか、という問いに対する答えは一概には言えません。

確かに、たばこ市場の長期縮小、加熱式たばこでの競争出遅れ、ESG投資からの除外、為替リスク、減配可能性といった構造的な懸念材料は存在します。これらのリスクを理解せずに保有するのは危険です。

一方で、配当利回り4%前後(株安時6%超も)、配当性向75%の方針、潤沢なキャッシュフローという魅力も確かです。特に配当収入を目的とした長期投資家にとっては、ポートフォリオの一部として検討する価値は残っています。

重要なのは、自分の投資目的とリスク許容度を明確にした上で判断することです。

- 配当利回りが5%以上あるか

- 為替が円高トレンドでないか

- フリーキャッシュフローが配当を十分カバーしているか

- ポートフォリオ全体の10〜20%以内に抑えられるか

- 他の高配当株とのバランスが取れているか

JT株を買ってはいけないという意見も、魅力的な高配当株だという意見も、どちらも一面の真実を捉えています。

最終的な投資判断は、あなた自身の投資方針とリスク許容度に基づいて行ってください。

もし「JT株の高配当だけでは物足りない」「もっと高いリターンを狙いたい」と感じるなら、ヘッジファンドも選択肢の一つです。

高配当株の安定収入を基盤にしつつ、ヘッジファンドを組み合わせることで、ポートフォリオ全体の期待リターンを引き上げつつ、リスクを分散が期待できるでしょう。

高配当株と併せて検討したいオルタナティブ投資

| アクション | ハイクア インターナショナル | |

|---|---|---|

| 年利 | 17.35% 2024年実績 | 12%(固定) |

| おすすめ ポイント | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる |

| 最低投資額 | 500万円 | 500万円 |

| 無料相談 | 可能 | 可能 |

| 公式サイト | こちら | こちら |