新NISAの開始以降、ナスダック100への投資に注目が集まっています。

高い成長率を誇るテクノロジー企業群にまとめて投資できる点は確かに魅力です。

一方で、「ナスダック100はおすすめしない」「やめとけ」と指摘する専門家や投資家がいます。

ナスダック100は高いリターンが期待できる一方、上位10社で約70%を占める高い集中リスク、テクノロジーセクターへの偏重による価格変動の大きさ、為替変動の影響など、見落とされがちなリスクも抱えています。

本記事では、ナスダック100をおすすめしないと言われる6つの理由を整理し、どのような人に向いているのか、代わりに検討すべき投資商品について解説します。

投資判断に迷っている方は、ぜひ最後までご覧ください。

大きな下落局面での資産毀損を抑えたい人にとっては、市場下落時でもリターンを狙えるヘッジファンドのような選択肢も視野に入れる価値があります。

詳しくはこちら「ヘッジファンドで市場下落時もリターンを狙う」をご覧ください。

ナスダック100とは何か

ナスダック100を正しく理解するために、まずは指数の構成や仕組みといった基本的な特徴を確認していきましょう。

米国ナスダック市場の時価総額上位100社で構成される株価指数

ナスダック100(NASDAQ-100)は、米国ナスダック市場に上場する企業のうち、金融セクターを除いた時価総額上位100社で構成される株価指数です。

よく比較される「ナスダック総合指数」は市場に上場するほぼすべての銘柄(約3000社)を対象としますが、ナスダック100はその中でも規模の大きい主要企業に絞り込んでいる点が大きな違いです。

| 項目 | ナスダック100 | ナスダック 総合指数 |

|---|---|---|

| 構成銘柄数 | 約100社 | 約3000社 |

| 対象企業 | 金融除く時価総額上位100社 | 全上場企業 |

| テクノロジー比率 | 60%前後 2026年3月時点 | 約40% |

| 銘柄入れ替え | 年1回(12月) | 随時 |

| リバランス | 四半期ごと | なし |

算出方法は時価総額加重平均を採用しており、規模が大きい企業の値動きが指数全体を左右しやすい構造となっています。

毎年12月には定期的な銘柄入れ替えが行われ、時価総額の変動に応じて構成企業が見直されます。

さらに、四半期ごとにリバランス(比率調整)が行われ、特定銘柄の比率が過度に高まった場合には臨時調整が実施されます。

時価総額とは「株価 × 発行済株式数」で計算される企業の市場価値のことです。

時価総額が大きい企業ほど指数への影響力が強くなります。

テクノロジー企業が約60%を占める成長株中心の指数

ナスダック100の最大の特徴は、テクノロジーセクターの比率が非常に高いことです。

情報技術セクターだけで指数の約60%を占めており、さらに通信サービスや一般消費まで広く含めると、指数全体の7〜8割がハイテク関連銘柄で構成されているともいえます。

構成銘柄の上位には、NVIDIA、Apple、Microsoft、Amazon、Alphabet(Googleの親会社)、Meta(旧Facebook)といった、世界を代表するテクノロジー企業が名を連ねています。(2026年3月時点では、上位10社だけで指数全体の約65〜70%)

これらの企業は革新的な製品やサービスを提供し、高い成長性が期待されている点が共通しているでしょう。

ただし、テクノロジーセクター以外にもPepsiCo(飲料)、Costco(小売)、Starbucks(外食)、Moderna(バイオ)などの企業が含まれ、完全にテック株だけというわけではありません。

金融業を除く非金融セクターが対象

ナスダック100は、金融セクターの企業を意図的に除外しています。

銀行、証券会社、保険会社などの金融機関は、時価総額が大きくても構成銘柄に含まれないため、指数全体におけるテクノロジー企業の比率が一層高まっています。

比較すると、S&P500では金融セクターが約13%を占めるのに対し、ナスダック100には金融が含まれないため、指数の値動きはより成長企業やハイテク銘柄の影響を強く受ける構造となっています。

| 項目 | ナスダック100 | S&P500 | ナスダック総合指数 |

|---|---|---|---|

| 構成銘柄数 | 約100社 | 約500社 | 約3000社 |

| 対象企業 | 非金融上位100社 | 全業種上位500社 | 全上場企業 |

| テクノロジー比率 | 60%前後 | 約30% | 約40% |

| 上位10社比率 | 約65〜70% | 約35% | 約50% |

| 金融セクター | 除外 | 約13% | 含む |

上記の表からも分かる通り、ナスダック100は厳選された成長企業に集中投資する指数であり、市場全体の動きとは異なる特性を持っています。

ナスダック100をおすすめしない6つの理由

では、なぜナスダック100がおすすめできないと言われるのか、具体的な理由を見ていきましょう。

上位10社で約70%を占める極端な銘柄集中リスク

ナスダック100の最大の問題点は、特定企業への投資が極端に集中していることです。

2026年3月時点のデータでは、上位10社だけで指数全体の約65〜70%を占めており、実質的に「少数の巨大企業」の動向に左右される構造になっています。

エヌビディア・アップル・マイクロソフトの3社で約34%

さらに驚くべきことに、2026年3月時点では、エヌビディア(NVIDIA)、アップル(Apple)、マイクロソフト(Microsoft)のわずか3社だけで、指数全体の約30〜34%を占めています。

指数全体に分散投資しているように見えても、上位10社、とりわけ上位3〜5社の値動きが指数全体を左右しやすく、銘柄への集中リスクが高まる構造となっています。

特定企業の業績悪化で指数全体が大きく下落する

この銘柄集中リスクは、市場環境が変わった際に顕著に表れます。

上位企業が規制強化や業績悪化に直面すると、ナスダック100全体が連動的に下落するケースが少なくありません。

実際、2022年のテック調整では、これら巨大テック企業が平均30%以上下落し、ナスダック100全体で約33%の大下落を記録しました。

また、GAFAMと呼ばれる巨大テック企業に対する独占禁止法の規制議論が高まった際、ナスダック100が短期間で10%以上下落したこともあります。

S&P500と比較すると、銘柄集中度の違いは明らかです。

| 項目 | ナスダック100 | S&P500 |

|---|---|---|

| 上位10社の比率 | 約65〜70% | 約30〜35% |

| 上位3社の比率 | 約30〜34% | 約13〜15% |

| 構成銘柄数 | 100社 | 500社 |

| 集中度 | 極めて高い | やや高い |

この表からも分かる通り、ナスダック100の銘柄集中度はS&P500の約2倍に達しており、分散投資の観点からはリスクが高い構造です。

テクノロジーセクター偏重で分散効果が限定的

ナスダック100をおすすめしない2つ目の理由は、セクター分散が極端に偏っていることです。

IT関連企業が全体の約50〜55%を占める構造

ナスダック100では、情報技術(IT)セクターだけで全体の約50〜55%を占めています(2026年3月時点)。

これに通信サービスや一部消費財を加えると、ハイテク関連で70%を超えることも珍しくありません。

- 情報技術 (IT) セクター:約50〜55%

(NVIDIA、Apple、Microsoftなど) - 通信サービス:約15%

(Alphabet、Metaなど) - 消費財 (一部ハイテク関連):約10〜15%

- ヘルスケア:約5〜6%

- 生活必需品・エネルギーなど:約5%以下

一方、他のセクター(エネルギー、産業、生活必需品など)は極めて低く、全体のバランスが崩れています。

このセクター構成は、テクノロジー業界が好調な時期には高いリターンをもたらしますが、IT業界全体が不調になると大きな損失を被る可能性があります。

金利上昇局面でテック株全体が売られやすい

テクノロジー株が多く含まれるグロース株(成長株)は、金利上昇の影響を特に受けやすい特性があります。

理由は、成長企業の株価が「将来の利益」を現在価値に割り引いて評価されるため、金利が上がると将来利益の価値が下がり、株価が急落しやすいからです。

2022年の米金融引き締めで金利が急上昇した際には、ナスダック100は年で約33%下落しました。

同時期のS&P500は約19%の下落にとどまり、ナスダック100の下落幅が突出したことが分かります。

引用:yahoo! finance

セクター比率を見ても、ナスダック100は金利上昇に極めて脆弱な構造であることが一目でわかります。

| セクター | ナスダック 100比率 | S&P500 比率 | 金利上昇時 の影響度 |

|---|---|---|---|

| 情報技術 (IT) | 約50〜55% | 約30% | 非常に高い |

| 通信サービス | 約15% | 約9% | 高い |

| 消費財 | 約10〜15% | 約10% | 中程度 |

| ヘルスケア | 約5〜6% | 約13% | 低い |

| 金融 | 0% | 約13% | 高い |

| エネルギー | 約0.5% | 約4% | 低い |

景気変動や金利変動に強いヘルスケアや生活必需品の比率が低いため、市場環境の変化に脆弱な構造になっています。

ボラティリティが高く価格変動が激しい

ナスダック100をおすすめしない3つ目の理由は、ボラティリティ(価格変動の激しさ)が非常に高いことです。

高いリターンが期待できる反面、値動きの大きさは投資家の精神的負担になるケースが多いです。

2022年には年間で約33%の大幅下落を記録

2022年の金融引き締め局面では、金利上昇により、ナスダック100は年間で約33%もの大幅下落を記録しました。

これは、100万円投資していた場合、わずか1年間で約67万円まで減少したことを意味します。

- 2000年ドットコムバブル崩壊:約78%下落(ピークから底値)

- 2008年リーマンショック:約50%下落

- 2022年テック調整:約33%下落

これらの事例から、ナスダック100はS&P500の約1.2〜1.7倍のボラティリティを持ち、暴落時のダメージが大きい傾向が続いています。

短期間で資産が大きく増減するリスク

ナスダック100では、1カ月で10%以上の変動が起きることも珍しくありません。

2025年に入ってからも、月間で15%以上の上昇や下落を何度も経験しています。

このような激しい値動きは、投資経験の浅い人にとって大きなストレスになりやすく、株価急落時に「もっと下がるのでは」という不安から損失を確定して売却してしまうケースが少なくありません。

また、予測しにくい価格変動もしばしば発生します。

エヌビディアやアップルといった主要構成銘柄の決算発表や、米国の金融政策の変更などにより、数日で5〜10%変動することもあります。

| 年 | NASDAQ100 | S&P500 |

|---|---|---|

| 2022年下落率 | -33% | -19% |

| 2020年上昇率 | +48% | +16% |

| 過去10年 平均リターン | 約15% | 約12% |

| 年率 ボラティリティ | 高い | やや高い |

この比較表から、ナスダック100は上昇時のリターンが大きい一方で、下落時の損失も大きいことが分かります。

ハイリスク・ハイリターンの典型的な投資対象と言えるでしょう。

ナスダック100のボラティリティの高さや、暴落時の大幅下落リスクは無視できません。

市場下落局面でも収益を狙う運用や、リスクを抑えつつ収益を追求する選択肢もあります。

詳細は「ヘッジファンドで市場下落時もリターンを狙う」の章をご覧ください。

配当利回りが0.7%程度と低水準

ナスダック100をおすすめしない4つ目の理由は、配当利回りが極めて低いことです。

ナスダック100に連動する代表的なETF(QQQ)の配当利回りは、2026年3月時点で約0.6〜0.8%程度にとどまっています。

一方、S&P500連動ETF(VOO)の配当利回りは約1.3〜1.5%と、ナスダック100の約2倍です。

また高配当ETF(VYMやHDVなど)と比較すると、配当額の差は4倍以上になるケースもあります。

1000万円を投資していると仮定した場合の年間配当額の目安は以下の通りです。

| 投資商品 | 配当利回り | 年間配当額の目安 | 投資 スタイル |

|---|---|---|---|

| NASDAQ100 (QQQ) | 約0.7% | 約7万円 | キャピタルゲイン重視 |

| S&P500 (VOO) | 約1.5% | 約15万円 | バランス型 |

| 高配当ETF (VYM) | 約3.0% | 約30万円 | インカムゲイン重視 |

| 高配当ETF (HDV) | 約3.3% | 約33万円 | インカムゲイン重視 |

年間配当額の目安は税引前

ナスダック100は、退職後の生活費を配当で賄いたい人や、毎月の生活費の足しにしたい人など、配当収入を重視する投資家にとっては物足りない水準です。

配当収入を重視する投資戦略を取るなら、ナスダック100以外の選択肢を検討した方が良いでしょう。

為替変動の影響を直接受ける米ドル建て資産

日本人投資家がナスダック100へ投資する際、見落としがちなのが為替リスクです。

米ドル建て資産であるため、株価の変動だけでなく、為替レートの変動も投資成績に大きく影響します。

円高局面では株価上昇でも利益が目減りする

為替リスクの影響を具体例で見てみましょう。

1ドル=150円の時に、1000ドル (日本円で約15万円) をナスダック100に投資したとします。

1年後、株価が20%上昇して1200ドルになりました。

通常なら大きな利益ですが、為替レートが1ドル=130円まで円高になっていた場合、日本円換算では15.6万円 (1200ドル×130円) にしかなりません。

株価は20%も上昇したのに、円ベースでは4%しか増えていないことになります。

逆に、株価が横ばいでも円安が進めば利益が出るケースもあります。

このように、為替変動は投資成績を大きく左右する要因なのです。

為替ヘッジ付き商品はコストが年1〜3%かかる

為替リスクを避けたい場合、為替ヘッジ付きの投資信託を選ぶ方法もありますが、為替ヘッジには年間1〜3%程度のコストがかかる点に注意が必要です。

特に日本とアメリカの金利差が大きい時期には、ヘッジコストが年3%近くになることもあります。

例えば、ナスダック100が年10%上昇しても、為替ヘッジコストが3%かかれば、実質的なリターンは7%に目減りしてしまいます。

長期投資では、このコスト差が複利で積み重なり、最終的なリターンに大きな影響を与えるでしょう。

為替ヘッジなしの商品を選ぶか、ヘッジ付きを選ぶか、それぞれメリット・デメリットを理解した上で判断する必要があります。

信託報酬がS&P500より割高

ナスダック100をおすすめしない6つの理由は、信託報酬(運用管理費用)がS&P500連動商品より割高な傾向にあることです。

長期投資では、わずかな手数料の差が複利効果で最終リターンに大きく影響します。

ナスダック100連動商品は年0.2〜0.5%

ナスダック100に連動する投資信託の信託報酬は、年0.2〜0.5%程度が一般的です。

| 商品名 | 指数 | 信託報酬 |

|---|---|---|

| iFreeNEXT NASDAQ100 インデックス | ナスダック100 | 年0.495% |

| ニッセイNASDAQ100 インデックス | ナスダック100 | 年0.2035% |

| eMAXIS NASDAQ100 インデックス | ナスダック100 | 年0.2035% |

| 楽天・NASDAQ-100 インデックス | ナスダック100 | 年0.198% |

| eMAXIS Slim米国株式 (S&P500) | S&P500 | 年0.09372% |

| SBI・V・S&P500 インデックス | S&P500 | 年0.0938% |

一方、上の表のように、S&P500連動の投資信託では、eMAXIS Slim米国株式(S&P500)が年0.09372%と、0.1%を切る超低コストを実現しています。

わずか0.1%の差に思えるかもしれませんが、長期投資では大きな違いを生みます。

長期投資では手数料差が最終リターンに大きく影響

具体的に計算してみましょう。

毎月5万円を20年間積み立て、年率10%のリターンが得られると仮定します。

信託報酬が0.09%の場合、20年後の資産は約3,770万円になりますが、信託報酬0.2%だと約3,730万円、0.5%だと約3,600万円になります。

信託報酬0.09%と0.5%では、約170万円もの差が生まれるわけです。

これは、手数料が複利で積み重なった結果です。

投資信託を選ぶ際は、信託報酬をしっかりチェックし、可能な限り低コストの商品を選びましょう。

ナスダック100をおすすめしない人の特徴

ここまで見てきたリスクを踏まえ、ナスダック100が向いていない人の特徴を整理します。

自分の投資スタイルやリスク許容度と照らし合わせて、慎重に判断することが大切です。

値動きの激しさに精神的ストレスを感じやすい人

ナスダック100は1ヶ月で10%以上の変動が珍しくなく、2025年に入ってからも月間15%超の上下を繰り返しています。

こうした激しい値動きは、夜も眠れないほどの不安を生みやすく、株価急落時に「もっと下がるのでは」と狼狽売りしてしまうケースが少なくありません。

投資経験が浅い人や、値動きに慣れていない人には大きな負担です。

値動きに一喜一憂せず、冷静に長期保有できる精神的強さが求められます。

もし「下落時にも強い運用が欲しい」と思うなら、ヘッジファンドのようなアクティブ運用が役立つかもしれません。詳細は「ヘッジファンドで市場下落時もリターンを狙う」をご確認ください。

安定した配当収入を重視する人

退職後の生活費を配当で賄いたい人や、毎月の収入を増やしたい人には、ナスダック100は適していません。

ナスダック100の配当利回りは約0.7%と低いため、1000万円投資しても年間7万円程度の配当しか得られないからです。(月換算約5800円)。

一方、高配当ETF(VYM約3.0%、HDV約3.3%)なら同額投資で年間30〜33万円の配当が見込めます。

配当収入を重視するなら、ナスダック100以外の選択肢を検討した方が賢明です。

安定配当を基盤にしつつ「もっと高いリターンを狙いたい」という方には、年利12%固定目標のハイクアインターナショナルのような選択肢も視野に入れる価値があります。

詳細は「ハイクアインターナショナル | 年利12%固定」をご確認ください。

投資初心者で市場の変動に慣れていない人

投資を始めたばかりの初心者の方が、いきなりナスダック100に大金を投じるのはリスクが高いです。

まずは値動きの穏やかなS&P500や全世界株式で経験を積み、市場の変動に慣れてから検討するのがおすすめです。

初心者のうちは、暴落時のパニック売りをしてしまう可能性が高いです。

2022年のように30%以上下落した時、冷静に「長期的には回復する」と信じて保有し続けられる人は多くありません。

投資経験を積み、自分のリスク許容度を理解してからナスダック100を検討しましょう。

老後資金など確実に増やしたい資金を運用する人

5年後・10年後に使う予定の教育資金や老後資金など、「減らしたくない」お金をナスダック100に運用するのは避けた方が無難です。

短期的に大きく下落する可能性があり、必要なタイミングで資産が大幅に減ってしまうリスクがあります。

例えば、10年後に使う予定の500万円を運用していて、ちょうどその時期に市場が暴落していたら、計画が大きく狂ってしまいます。

使用時期が決まっている資金は、より安定性の高い債券やバランス型ファンドで運用するのが賢明です。

ナスダック100への投資は、当面使う予定のない余裕資金で行うべきでしょう。

| 投資家タイプ | NASDAQ100への適性 |

|---|---|

| 値動きに敏感な人 | × (精神的ストレスが大きい) |

| 配当収入重視の人 | × (配当利回り0.7%と低い) |

| 投資初心者 | × (暴落時にパニック売りのリスク) |

| 近い将来使う 資金の運用 | × (必要時に大幅減の可能性) |

自分がこれらの特徴に当てはまる場合、ナスダック100への投資は慎重に検討すべきです。

ナスダック100が向いている人の特徴

一方で、ナスダック100が適している投資家も確実に存在します。

リスクを理解した上で、自分の投資スタイルに合致するなら、検討する価値はあるでしょう。

長期投資で高リターンを狙いたい人

10年以上の長期投資を前提に、できるだけ高いリターンを狙いたい人には、ナスダック100は選択肢の一つになります。

過去10年間の年率リターンは約15%と、S&P500の約12%を上回る実績があります。

500万円を10年間運用した場合、年率15%なら約2027万円、年率12%なら約1553万円になり、差額は約474万円に達します。

ただし、これは過去の実績であり、将来も同じリターンが得られる保証はありません。

短期的な下落を乗り越え、長期保有を続けられる忍耐力が必要です。

値動きがあっても冷静に保有し続けられる人

30%の下落を経験しても、「いずれ回復するから売らない」と冷静に判断できる人には向いています。

2022年に33%下落した後、2023年には約55%上昇するなど、ナスダック100は大きく下がった後に大きく上昇する傾向があります。

暴落時に狼狽売りをしてしまうと、後の回復局面の利益を逃してしまうことになります。

日々の株価変動に一喜一憂せず、長期的な成長を信じて保有し続けられるメンタルが求められます。

投資経験が豊富で、過去に暴落を経験したことがある人の方が、冷静に対応できる可能性が高いです。

テクノロジー企業の成長に期待する人

AI、クラウドコンピューティング、半導体など、テクノロジー分野の成長性に強く期待している人には、魅力的な投資先でしょう。

エヌビディア、マイクロソフト、アマゾンといった業界をリードする企業に集中投資できるメリットがあります。

これらの企業は、今後もイノベーションを牽引し、高い成長を続けると予想されています。

特に2025〜2026年の生成AIブームにより、エヌビディアをはじめとするテクノロジー企業の業績は好調が続いています。

テクノロジーの未来に賭けたい人にとって、ナスダック100は有力な選択肢の一つと言えるでしょう。

他の資産と組み合わせて攻めの投資をしたい人

ポートフォリオ全体の20〜30%程度をナスダック100に割り当て、残りをS&P500、債券、全世界株式などに分散している人に向いています。

総資産1000万円の場合、200〜300万円をナスダック100に、300万円をS&P500、300万円を債券、200万円を現金・その他に振り分けるイメージです。

これにより、リスクを抑えつつ高いリターンを狙えます。

ナスダック100単体ではリスクが高すぎる場合でも、他の資産と組み合わせることでリスク分散が図れます。

| 投資家タイプ | ナスダック100への適性 (推奨配分) |

|---|---|

| 10年以上の長期投資家 | ○ 30〜50% |

| 冷静に保有できる人 | ○ 30〜50% |

| テクノロジー成長期待 | ○ 20〜40% |

| 分散投資を実践中 | ○20〜30% |

自分の投資スタイルとリスク許容度を考慮し、適切な配分を決めることが重要です。

ナスダック100とS&P500を徹底比較

米国株投資を検討する際、最も比較されるのがナスダック100とS&P500です。

両者の違いを詳しく見ていきましょう。

構成銘柄数は100社と500社で分散性に大きな差

ナスダック100は約100社、S&P500は500社で構成されており、銘柄数に5倍の差があります。

銘柄数が多いほど、特定企業の影響を受けにくくなり、分散効果が高まります。

ナスダック100は上位10社で約65〜70%を占めるのに対し、S&P500は約30〜35%と、集中度が明らかに違います。

リスク分散という観点では、S&P500の方が優れていると言えるでしょう。

| 項目 | ナスダック100 | S&P500 |

|---|---|---|

| 上位10社比率 | 約65〜70% | 約30〜35% |

| 上位3社比率 | 約30〜34% | 約13〜15% |

| 構成銘柄数 | 100社 | 500社 |

| 集中度 | 極めて高い | やや高い |

セクター比率はテック偏重と全業種バランス型の違い

ナスダック100は情報技術セクターが約50〜55%を占め、通信サービスを加えるとハイテク関連で70%超になることがあります。

さらに、ナスダック100は金融セクター銘柄を含まないため、金利上昇や景気後退に脆弱です。

一方、S&P500はテクノロジー約30%、金融約13%、ヘルスケア約13%、生活必需品約6%など、幅広い業種がバランスよく入っています。

生活必需品やヘルスケアといった景気に左右されにくいディフェンシブセクターの比率も、S&P500の方が高いです。

| セクター | ナスダック 100比率 | S&P500 比率 |

|---|---|---|

| 情報技術 (IT) | 約50〜55% | 約30% |

| 通信サービス | 約15% | 約9% |

| 消費財 | 約10〜15% | 約10% |

| ヘルスケア | 約5〜6% | 約13% |

| 金融 | 0% | 約13% |

| エネルギー | 約0.5% | 約4% |

この表から、S&P500の方がセクター分散が優れていることが一目瞭然です。

過去10年のリターンはナスダック100が年率約3%上回る

一方、リターン面では、ナスダック100に軍配が上がります。

過去10年間の年率平均リターンは、ナスダック100が約15%、S&P500が約12%。

わずか3%の差に見えますが、長期投資では複利効果により大きな差を生みます。

500万円を10年間運用した場合、年率15%なら約2027万円、年率12%なら約1553万円になり、約474万円の差が生じます。

過去20年で見ると、ナスダック100は約18倍、S&P500は約8倍に成長しており、2倍以上のパフォーマンス差があります。

引用:yahoo! finance

特にテクノロジー企業の成長が著しかった2010年代以降、ナスダック100のパフォーマンスが際立っています。

下落時の最大損失はナスダック100の方が約1.7倍大きい

しかし、リスク面ではナスダック100が不利です。

2022年の下落局面ではナスダック100が-33%、S&P500が-19%と、ナスダック100の下落幅が約1.7倍でした。

100万円投資した場合、ナスダック100は67万円減、S&P500は81万円残り、差額14万円です。

年率ボラティリティもナスダック100の方が1.2〜1.4倍高く、心理的な負担が大きいです。

| 指標 | ナスダック100 | S&P500 |

|---|---|---|

| 構成銘柄数 | 約100社 | 500社 |

| 過去10年 平均リターン | 約15% | 約12% |

| 2022年下落率 | -33% | -19% |

| 配当利回り | 約0.7% | 約1.5% |

| 信託報酬(目安) | 0.2〜0.5% | 0.09〜0.2% |

| リスク | 高い | やや高い |

この総合比較表から、ナスダック100は高リターン・高リスク、S&P500は中リターン・中リスクという特性が分かります。

どちらを選ぶかは、自分のリスク許容度と投資目的次第です。

ナスダック100の代わりにおすすめの投資商品

ナスダック100のリスク(集中・ボラティリティ・セクター偏重など)が気になる場合、代替の投資商品を検討しましょう。

リスクを抑えつつ、安定したリターンを目指せる選択肢を紹介します。

S&P500連動の投資信託で幅広い業種に分散投資

ナスダック100の代わりとして最も人気があるのが、S&P500連動の投資信託・ETFです。

500社に分散投資でき、セクターバランスも良いため、ナスダック100より安定した運用が期待できます。

過去100年以上にわたり、年率約10%のリターンを実現してきた実績もあります。

値動きもナスダック100ほど激しくないため、投資初心者でも保有しやすいでしょう。

新NISAのつみたて投資枠でも購入でき、税制優遇を受けながら長期投資ができます。

- eMAXIS Slim 米国株式(S&P500)

‥信託報酬年0.09372%(業界最低水準) - SBI・V・S&P500インデックス・ファンド

‥信託報酬年0.0938%(低コスト)

S&P500連動商品の中でも、eMAXIS Slim米国株式(S&P500)は特におすすめです。

信託報酬が年0.09372%と業界最低水準で、長期投資におけるコスト面で非常に有利です。

純資産総額も6兆円を超える人気商品で、安定した運用が期待できます。

また、SBI・V・S&P500インデックス・ファンドも信託報酬0.0938%と低コストで、こちらも優良な選択肢でしょう。

どちらも新NISAのつみたて投資枠で購入可能です。

全世界株式で米国以外の地域にも分散

さらに分散効果を高めたい場合は、全世界株式(オール・カントリー)への投資も検討してみましょう。

米国だけでなく、日本、欧州、新興国など約50カ国の株式に分散投資できるため、特定の国や地域のリスクを軽減できます。

「米国一強」の時代がいつまで続くか分からないという不安がある人には、全世界株式が適しているでしょう。

eMAXIS Slim 全世界株式(オールカントリー)

‥信託報酬年0.05775%(超低コスト)

eMAXIS Slim全世界株式(オール・カントリー)は、MSCI オール・カントリー・ワールド・インデックスに連動し、約50カ国の株式に投資できます。

信託報酬は年0.05775%と非常に低く、全世界株式型としては最低水準です。

構成比率は米国が約60%、日本が約6%、その他先進国が約25%、新興国が約9%程度となっています。

これ一本で世界中の経済成長の恩恵を受けられるため、「オルカン」の愛称で新NISA投資家に人気があります。

ヘッジファンドで市場下落時もリターンを狙う

ナスダック100のような成長株投資は高いリターンを狙える一方で、特定のセクターや銘柄に集中しすぎるためリスクが偏りやすいです。

これに対しヘッジファンドは、複数の資産や戦略を組み合わせ、市場の上昇局面だけでなく下落局面でも収益機会を追求する絶対収益型の運用を行います。

そのため、市場全体の値動きへの依存度が相対的に低い点が特徴です。

市場下落時でも比較的安定してリターンを狙いたい方は、ヘッジファンドのようなアクティブ運用も選択肢になるでしょう。

| アクション | ハイクア インターナショナル | |

|---|---|---|

| 年利 | 17.35% 2024年実績 | 12%(固定) |

| おすすめ ポイント | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる |

| 最低投資額 | 500万円 | 500万円 |

| 無料相談 | 可能 | 可能 |

| 公式サイト | こちら | こちら |

アクション合同会社 | 2024年度実績 年17.35%

| 公式サイト | アクション公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 利回り | 17.35%(2024年度実績) |

| 利回りの 受け取り方 | 下記選択が可能 ・決算時に配当として受け取る ・配当を再投資して元本を増やす |

| 最低投資額 | 500万円 |

| 個人投資 | 可能 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント | ・トレイダーズインベストメント元代表取締役の古橋弘光氏がファンドマネージャーを務める ・2024年度は17.35%という実績を残す ・事業投資やWeb3事業、ファクタリングなど株以外にも分散投資 ・積極的なアクティビスト投資で直接的に会社の改善を行う ・会社や代表の実態が明確で信頼性のあるファンド |

Action合同会社は、Web3事業や再生可能エネルギー事業、大型建築案件など、複数の成長分野へ投資を通じて、高い利回りを追求する合同会社スキームのファンドです。

単一銘柄に依存するのではなく、事業単位で資金を配分し、そこから得られる事業収益を原資として出資者へ配当を行う仕組みとなっています。

2024年度には年利17.35%という優れた実績を残しており、高水準のリターンを目指す運用が特徴です。

相場全体の上下に依存しにくく、値動きの振れ幅を抑えながらリターンを目指せる点が同社の最大の魅力といえるでしょう。

最低投資額は500万円からで、公式サイトの問い合わせフォームから無料相談や面談の申し込みが可能です。

運用方針やリスクなどについて運用者より直接話を聞けるため、関心のある方は、まずは話を聞いたうえで、自身の資産戦略に組み込む余地があるかを検討してみるとよいでしょう。

\ 前年度実績17.35% /

公式サイト:https://action-goudou.co.jp/

ハイクアインターナショナル | 年利12%固定

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用会社 | ハイクアイインターナショナル合同会社 |

| 代表社員 | 梁 秀徹 |

| 設立 | 2023年 (※SAKUO VIETNAM設立:2011年) |

| 投資対象 | ベトナム企業 (SAKUO VIETNAMへの事業融資) |

| 年間利回り | 年間利回り12% (3ヶ月ごとに3%の配当) |

| 配当の受取り | 3ヶ月ごとに受取、または再投資 |

| 投資対象者 | 個人・法人 |

| 最低投資額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| おすすめ ポイント | ・事業融資による堅実なリターン ・年12%の安定した利回り ・3か月毎に(3%×年4回)配当を受取可 ・6年で約2倍の資産形成が可能 ・代表や投資先企業の信頼性が高い |

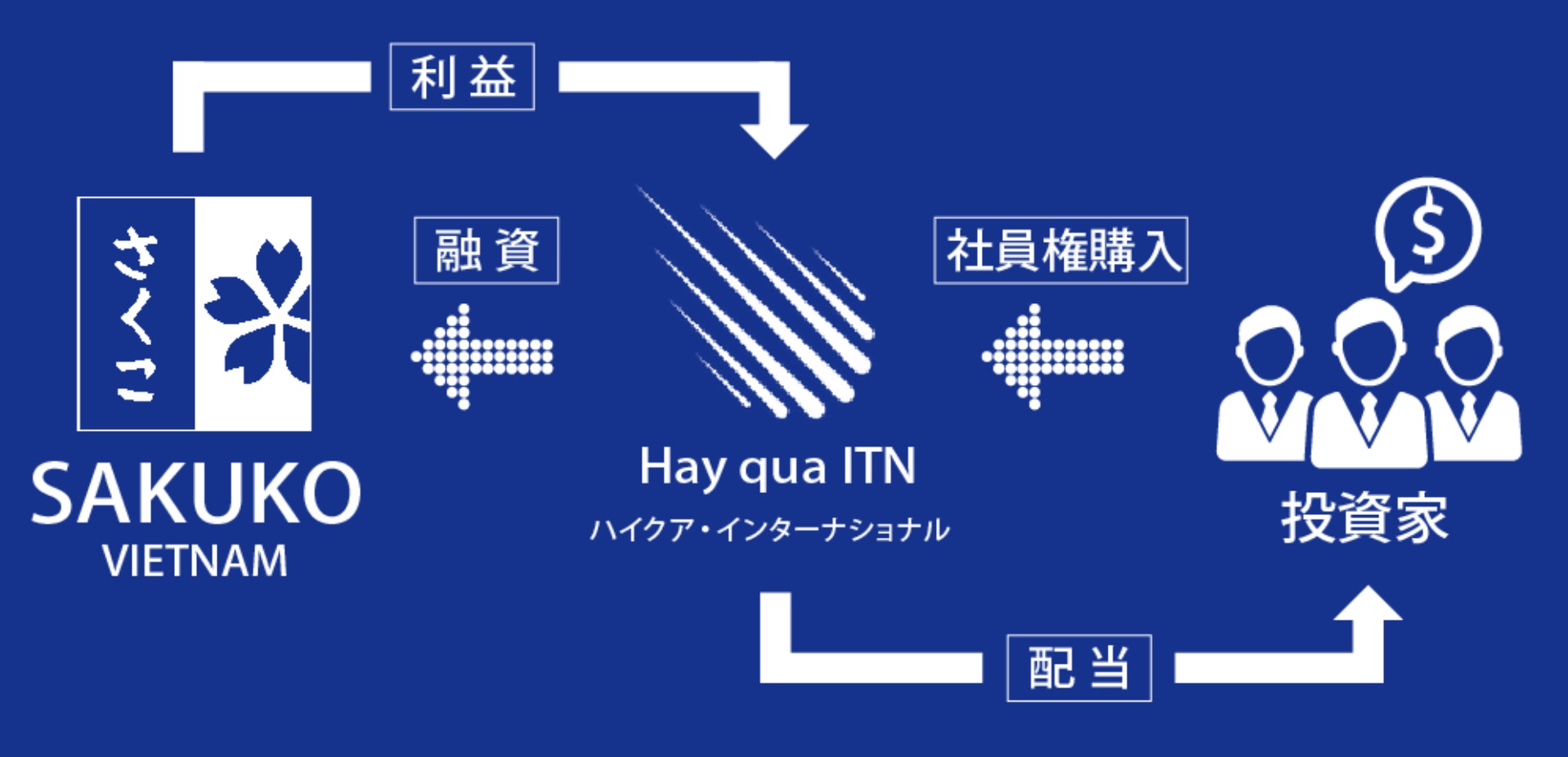

ハイクアインターナショナルは2023年設立の日本の運用会社で、ベトナムの日系企業「SAKUKO Vietnam Co., Ltd.」への事業融資を通じ、年利12%の固定配当を提供する新興国企業融資型ファンドを運用しています。

融資先のSAKUKO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開し、年商約25億円。2026年にはUPCOM市場上場を予定しています。

最低投資額は500万円から、ロックアップ期間なしでいつでも解約可能。公式サイトでは無料の資料請求や個別相談も受け付けています。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

ナスダック100へ投資する際の5つの注意点

それでもナスダック100への投資を検討する場合、以下の5つの注意点を守ることで、リスクを大幅に軽減し、より安全に運用できる可能性が高まります。

長期投資を前提に最低10年以上の時間軸で運用

ナスダック100への投資は、最低でも10年以上の長期保有を前提にすべきです。

ナスダック100は短期では30%超の下落も珍しくありませんが、過去データを見ると10年以上保有すればプラスリターンになる確率が非常に高いです。

使う予定のない余裕資金で運用し、暴落時に慌てて売らないよう心がけましょう。

総資産の20〜30%以内に抑えてリスク管理

ナスダック100への投資比率は、総資産の20〜30%以内に抑えることをおすすめします。

全資産をナスダック100に集中投資すると、暴落時のダメージが大きすぎるからです。

例えば、総資産1,000万円なら、ナスダック100には200〜300万円程度に留めましょう。

S&P500や債券と組み合わせて分散投資

ポートフォリオ全体で考えると、ナスダック100を「攻めの部分」として20〜30%に抑えるのがおすすめです。

例えば、以下のようなポートフォリオが考えられます。

- ナスダック100:30%

- S&P500:30%

- 債券:20%

- 全世界株式:10%

- 現金:10%

このように分散すれば、ナスダック100が下落しても、他の資産でカバーできる可能性が高まります。

特に債券は株式と逆相関の動きをすることが多いため、リスク分散に有効です。

年に1回程度、ポートフォリオのバランスを見直すリバランスも忘れずに行いましょう。

信託報酬の低い商品を選んでコストを削減

同じナスダック100連動商品でも、信託報酬には差があります。

長期投資では手数料の差が複利で大きな影響を与えるため、できるだけ低コストの商品を選びましょう。

楽天・NASDAQ-100インデックス・ファンド(0.198%)やニッセイNASDAQ100インデックスファンド(0.2035%)など、0.2%程度の商品を選ぶのがおすすめです。

積立投資でドルコスト平均法を活用する

ナスダック100に投資するなら、一括投資ではなく、毎月定額で積み立てるドルコスト平均法を活用しましょう。

価格が高い時には少なく、安い時には多く購入できるため、平均取得価格を抑える効果があります。

例えば、毎月5万円ずつ積み立てれば、暴落時にも自動的に多くの口数を購入でき、その後の回復局面で大きな利益を得られる可能性が高まります。

新NISAのつみたて投資枠を活用すれば、税制優遇も受けられるため、一石二鳥です。

| 注意点 | 具体的な対策 | 効果 |

|---|---|---|

| 投資期間 | 最低10年以上保有 | 暴落からの回復を待てる |

| 投資比率 | 総資産の20〜30% | リスク分散 |

| ポートフォリオ | S&P500や債券と組み合わせ | 暴落時の損失軽減 |

| コスト | 信託報酬0.2%程度を選択 | 長期リターン改善 |

| 購入方法 | 積立投資 | 平均取得価格の低減 |

これら5つの注意点を守ることで、ナスダック100のリスクを大幅に軽減できます。

よくある質問

最後に、ナスダック100への投資を検討する際、多くの人が疑問に思うポイントをまとめました。

投資判断の参考にしてください。

まとめ

本記事では、ナスダック100はおすすめしない、やめとけなどと言わる理由について、2026年最新データをもとに解説してきました。

上位10銘柄で約65〜70%を占める極端な集中リスク、テクノロジーセクター偏重による分散性の低さ、ボラティリティの高さ、配当利回り約0.7%の低さ、為替変動の影響、信託報酬の割高感など、ハイリスク・ハイリターンの本質が明らかです。

特に、値動きの激しさに精神的ストレスを感じやすい人、安定した配当収入を重視する人、投資初心者、老後資金など確実に増やしたい資金を運用する人には不向きです。

一方で、10年以上の長期投資を前提に高リターンを狙いたい人、値動きに冷静に対応できる人、テクノロジー企業の成長に期待する人には、検討する価値があるでしょう。

また成長株への集中投資だけに依存せず、市場環境に応じて収益機会を追求するヘッジファンドのような戦略を組み合わせることも、リスク管理の観点では有効です。

自分のリスク許容度と投資目的を見極め、最適な投資先を選択してください。

集中リスクを補完するヘッジファンド運用

| アクション | ハイクア インターナショナル | |

|---|---|---|

| 年利 | 17.35% 2024年実績 | 12%(固定) |

| おすすめ ポイント | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる |

| 最低投資額 | 500万円 | 500万円 |

| 無料相談 | 可能 | 可能 |

| 公式サイト | こちら | こちら |