日本のヘッジファンドに興味があっても、特徴やおすすめのランキングがわからず投資を迷っている人は少なくありません。

日本で個人でも投資できるヘッジファンドは少なくまだあまり知られていませんが、年利10%以上の高利回りを実現しているため、上手に活用すれば数年で資産の倍増が可能です。

今回は、2026年最新の日本のおすすめヘッジファンドランキングと、ヘッジファンドの基礎知識、投資に失敗しないための注意点を詳しく解説します。

日本おすすめヘッジファンドランキング

ヘッジファンドは一般的にアメリカや香港など海外の富裕層向けで、日本にも運用会社はあるものの多くが最低投資額数千万円~1億円以上と、投資の敷居が低くありませんでした。

まだあまり知られていませんが、昨今では日本国内で個人投資家でも500万円から出資できるヘッジファンドも徐々に増加中。

まずは、日本で個人でも投資可能な2026年最新のおすすめヘッジファンド運用会社ランキングを見ていきましょう。

【日本のおすすめヘッジファンドランキング】

| ヘッジファンド | 利回り | 最低投資額 |

|---|---|---|

| ハイクアインターナショナル | 12% (固定) | 500万円 |

| Action (アクション) | 17.35% (前年度) | 500万円 |

| GFマネジメント | 非公開 | 1000万円 |

| ヘッジファンド 証券 | 設定来187% (2011年~11年間) | 1000万円 |

| ヘッジファンド ダイレクト | 平均年利10%超のファンドを中心に紹介 | 2000万円 |

| ベイビュー・ アセット・マネジメント | 年間利回り10%を目標 | 非公開 |

| 日本エンジェルズ・インベストメント | 非公開 | 5万~100万円 |

ヘッジファンドランキングの選定条件

- 私募ファンド(公募の投資信託やファンドラップは除外)

- 個人投資家の資産の運用が確認できたファンド

- 一般の個人投資家の出資にも門戸が開かれている

- 最低投資額が5000万円以下

- 運用戦略やファンド内容が理解しやすい

- 極端なハイリスク運用を行っていない

- 過去の運用リターンが良好

- 一定の情報が公開されており、ファンドの実態がある程度把握できる

※本ランキングには、自社でヘッジファンドを運用する会社のほか、投資一任で資産を運用する会社や、提携ファンドを紹介する仲介業者も一部含む。

事業融資で年利12%固定|ハイクア

個人でも投資できる日本のおすすめヘッジファンドランキング1位のハイクアインターナショナルは、年間12%(固定)の配当を実現している今注目の運用会社です。

| ヘッジファンド | ハイクアインターナショナル |

|---|---|

| 利回り | 12%固定 |

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 最低投資額 | 500万円 |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 運用手法 | 事業融資 |

| 運用の相談 | 資料請求・面談 |

| お問い合わせ | 公式サイト |

価格変動リスク・手数料・解約の縛りなし

ハイクアインターナショナルの投資対象は、大阪からベトナムに進出し、グループ全体で売上25億円を達成、2026年にベトナムUPCoM市場へ上場予定の関連会社SAKUKO VIETNAM。

日本製品販売店やスイーツ店、ホテルを多数展開し日本メディアにも数多く取り上げられている、透明性・信頼性の高い企業への事業融資で、安定した収益を創出しています。

- 年利12%固定の高利回り→市場変動に左右されない安定収益

- 変動リスクがない→事業融資で市場の影響を受けない

- 高い透明性と信頼性→投資先の事業が明確で追跡可能

- 成長市場での運用→ベトナムは年間5~6%の経済成長を継続

- 定期的なキャッシュフロー→3ヶ月ごとに3%、年4回の分配金

- 最低投資額500万円から→参入しやすい

- 手数料なし→信託報酬などの手数料が一切不要

- 選べる運用方法→配当受取の単利か複利か選択可能

- 解約の縛りなし→いつでも解約可能な柔軟性

ハイクアインターナショナルはポートフォリオに組み込みやすい最低投資額で、株式投資と違い企業が売上を出せば利息を得られるため、リターンまでの過程がシンプルで直接的。

出資前には無料面談を実施・出資後も事業報告会を開催するなど、情報開示にもかなり積極的です。

ベトナムの堅調な経済成長を軸に年利12%固定の安定性を誇り、株価変動リスクがないため市場波にも左右されません。

運用シミュレーション

ハイクアインターナショナルに1000万円投資すると、年間120万円の安定配当を実現できます。

【1000万円を投資した配当シミュレーション】

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 120万円 | 120万円 |

| 3年後 | 120万円 | 360万円 |

| 5年後 | 120万円 | 600万円 |

| 10年後 | 120万円 | 1,200万円 |

元本1000万円は維持しながら、毎年120万円(3ヶ月毎に30万円)の配当を受け取れて、10年で元本を上回る配当収入を得られる計算です。

1000万円の投資を一般的な投資信託(国内株式:金利5%で試算)とハイクアインターナショナルで比較すると、10年間で800万円の差が生まれます。

【投資信託とハイクアインターナショナルの比較】

| 投資先 | 初期 投資額 | 年利 | 10年後 の利益 |

|---|---|---|---|

| 投資信託 | 1000 万円 | 5% | 500万円 |

| ハイクアインターナショナル | 1000 万円 | 12% | 1,200 万円 |

| 差額 | +700 万円 | ||

ハイクアインターナショナルに実際に投資している出資者の年齢や目的は様々です。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当30万円を活用 - 子育て世代の40代

教育費の足しに年120万円の配当を充当 - 資産形成中の30代

配当を再投資して資産の加速度的な成長を実現

一般的な投資先の金利より高い利回りかつ安全に運用したいなら、ハイクアインターナショナルは代替投資先としておすすめでしょう。

まずは無料の資料請求や相談で投資条件の詳細を確認して、安定リターンを実現する投資モデルの仕組みを詳しく知ってください。

前年度年利17%超|アクション

個人でも投資できる日本のおすすめヘッジファンドランキング2位のAction(アクション)は、前年度17%超の驚異的なリターンを叩き出した新進気鋭の運用会社です。

| ヘッジファンド | Action(アクション) |

|---|---|

| 利回り | 17.35%(前年度実績) |

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 最低投資額 | 500万円 |

| 主な投資対象 | ・事業投資 ・Web3事業 ・短期ファイナンスなど |

| 運用手法 | ・資金配分の最適化 ・リスクヘッジの徹底 ・キャッシュフロー管理 ・市場動向の分析 ・パートナーシップの活用 |

| 運用の相談 | 無料個別相談あり |

| 運用レポート | 月1回発行 |

| お問い合わせ | 公式サイト |

運用チームの専門性と信頼性が抜群

Action(アクション)では、『みんなのFX』で有名な元トレイダーズホールディングス取締役の古橋弘光氏がファンドマネージャーを務めます。

名だたる証券会社の重要ポジションで30年以上金融業界の第一線を牽引してきた豊富な経験と高い専門性は、他の追随を許しません。

戦略顧問には、大手銀行や証券会社を経て衆議院議員も務めた木内孝胤氏が参画するなど、信頼性も抜群です。

業界随一の投資のスペシャリストである古橋氏、木内氏の最強タッグを要したAction(アクション)は、まだ投資を迷っている段階で話を聞けるだけでも相当な価値があるでしょう。

\話を聞くだけでもOK/

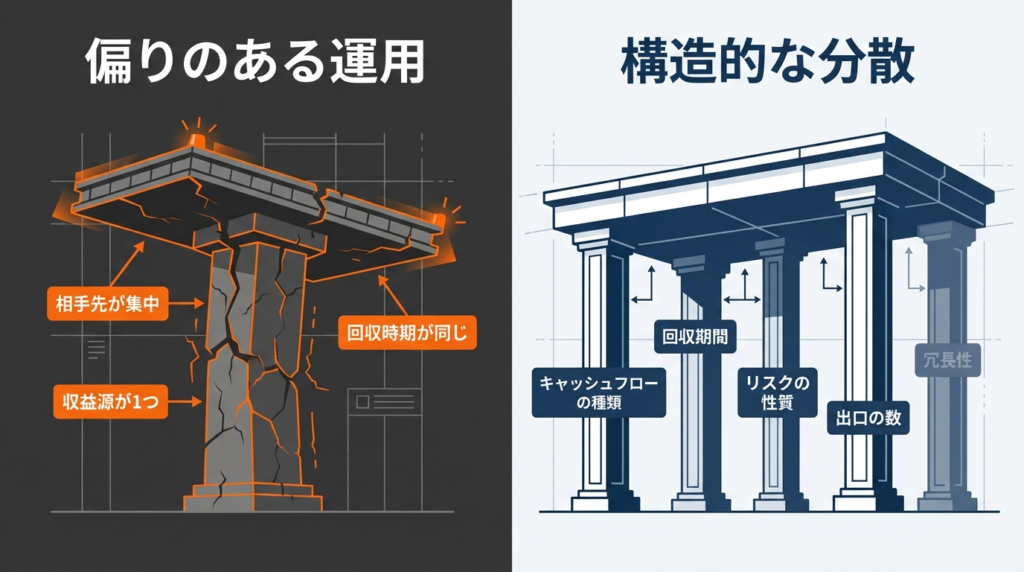

一つ崩れても致命傷にならない設計

Action(アクション)は、幅広い分野への分散投資を用いて、安定した高リターンを精度高く実現しています。

- 事業投資

事業への直接投資で相場に左右されない安定収益 - ファクタリング

短期で高利回りを実現する資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

Action(アクション)の運用は、構造的に偏らない実務的な設計が徹底されていて、ただ単に「銘柄を増やす」「多くの投資先を作る」だけの分散投資ではありません。

順調に資産を増やせていても、1つの収益源しかなく売却益や価格上昇だけに頼り切りでは、相場が逆に動いた瞬間に総崩れもあり得ます。

同じ投資先への集中投資や資金の回収タイミングが被っていると、1つの要因が資産運用全体に悪影響を及ぼしかねません。

「どこか一つが崩れても致命傷にならない」同じ理由で同時に下がるような偏りを作らない設計が、Action(アクション)が高リターンを安定維持できている秘訣です。

【Action(アクション)の分散投資の設計】

| 分散の観点 | 具体例 |

|---|---|

| 収益の出方 | 利息、手数料、事業利益、売却益 などを組み合わせる |

| 回収期間 | 短期・中期・長期と分ける |

| リスクの種類 | 価格変動、信用、流動性、制度、 オペレーションなど |

| 出口 | 売却・返済など複数ルートを確保 |

運用チームは金融業界のキャリアが長いからこそ、読みが大当たりした直後に大外れして潰れたファンドの事例を数多く把握。

長期的に続けられて長く生き残れる資産運用においては、Action(アクション)は他のヘッジファンドと一線を画します。

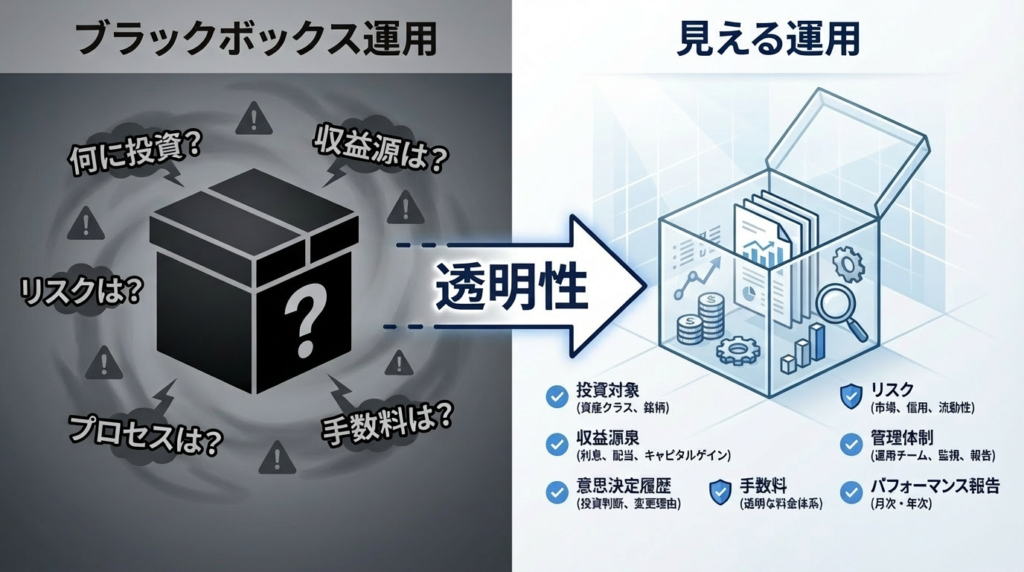

高い透明性の“見える運用”

Action(アクション)では役員の経歴や運用実績を公式サイトで公開していて、実際の数字の状況は四半期ごとのレポートで報告するなど、透明性も間違いありません。

運用実績は「当たった・外れた」で語られがちですが、どんな情報・基準・手順でどのような判断をしたか、無料相談で具体的に運用を見える状態にしてくれます。

【Action(アクション)の見える運用】

| 項目 | 内容 |

|---|---|

| 投資対象 | 何に投資しているか (投資テーマ・資金使途) |

| 収益源泉 | どこからキャッシュが生まれるか |

| リスク | 価格変動以外も含めて、 何が起こり得るか |

| 管理体制 | 管理項目・頻度・担当 |

| 意思決定履歴 | いつ、何が起きて、どう判断したか |

数字の羅列ではなく確固たる透明性があるため、投資家は「自分のお金が今どう動いているのか」常に把握可能です。

何かあっても「確認できる情報が明示」されていて、安心して運用を任せられるでしょう。

\話を聞くだけでもOK/

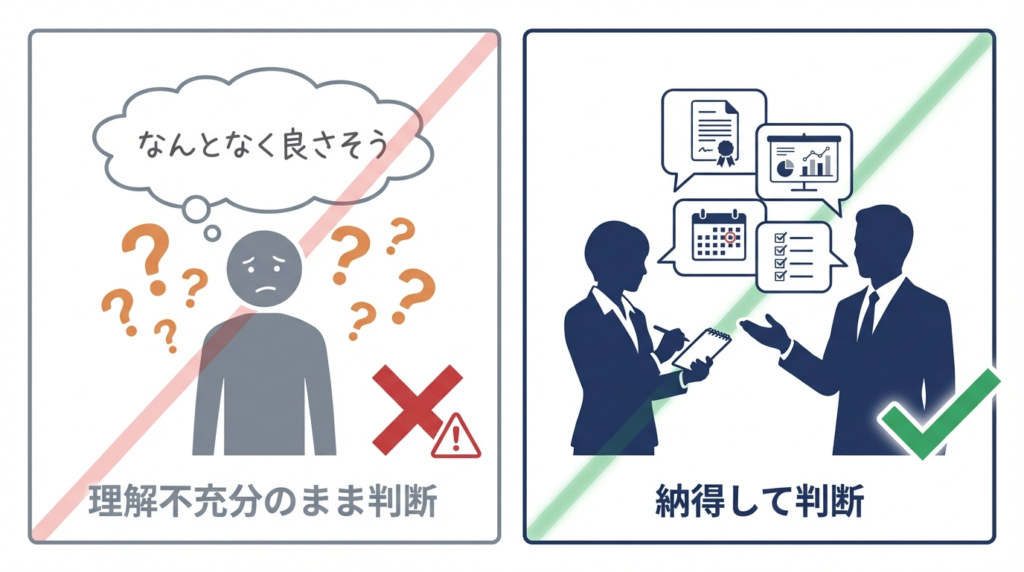

納得できなければおすすめしない

Action(アクション)では、「よく分からないけどなんとなく良さそう」と、内容を十分に理解していない状態での投資はおすすめしておらず、どんな質問も大歓迎してくれます。

代表の古橋氏は、「納得できないなら見送ればいい」と明言し、不安が残るのは普通、質問が出ない方が不健全との考え方です。

「質問が少ないよりたくさん聞いてくれる方が安心する」と、不安や疑問は遠慮せず質問して納得した上で一緒に進められる関係を重視しています。

運用シミュレーション

Action(アクション)は事業投資や短期ファイナンスなど複数の収益源を組み合わせていて、特定の市場に依存しない安定した資産形成を目指せます。

1000万円投資すると、年間約170万円の収益を実現(前年度実績)可能です。

【Action(アクション)の運用シミュレーション】

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 170万円 | 170万円 |

| 3年後 | 170万円 | 510万円 |

| 5年後 | 170万円 | 850万円 |

| 10年後 | 170万円 | 1,700万円 |

元本1000万円は維持しながら毎年170万円の利益で6年で元本を上回る運用益を得られる計算に。

1000万円の投資を一般的な投資信託(国内株式:金利5%で試算)とアクションで比較すると、10年間で1,200万円の差が生まれます。

【投資信託とAction(アクション)の比較】

| 投資先 | 初期 投資額 | 年利 | 10年後 の利益 |

|---|---|---|---|

| 投資信託 | 1000 万円 | 5% | 500 万円 |

| アクション | 1000 万円 | 17% | 1,700 万円 |

| 差額 | +1,200 万円 | ||

Action(アクション)への投資が向いている投資家の特徴は下記の通りです。

- 一般的な投資の利回りでは物足りない

年15%以上のリターンを目指す - 相場下落時も利益を狙いたい

市場変動時でも多角的な戦略で収益確保 - プロの運用に任せたい

金融業界30年のベテランによる運用 - 透明性を重視する

3ヶ月毎のレポートで運用状況を確認可能

一般的な投資で10年かけて得られる利益を数年で達成したいなら、Action(アクション)は資産を爆増させる最も有力な選択肢の一つでしょう。

高リターンには相応のリスクも伴いますが、まずは無料の個別相談で、詳しい運用戦略やリスク管理体制の確認をおすすめします。

\話を聞くだけでもOK/

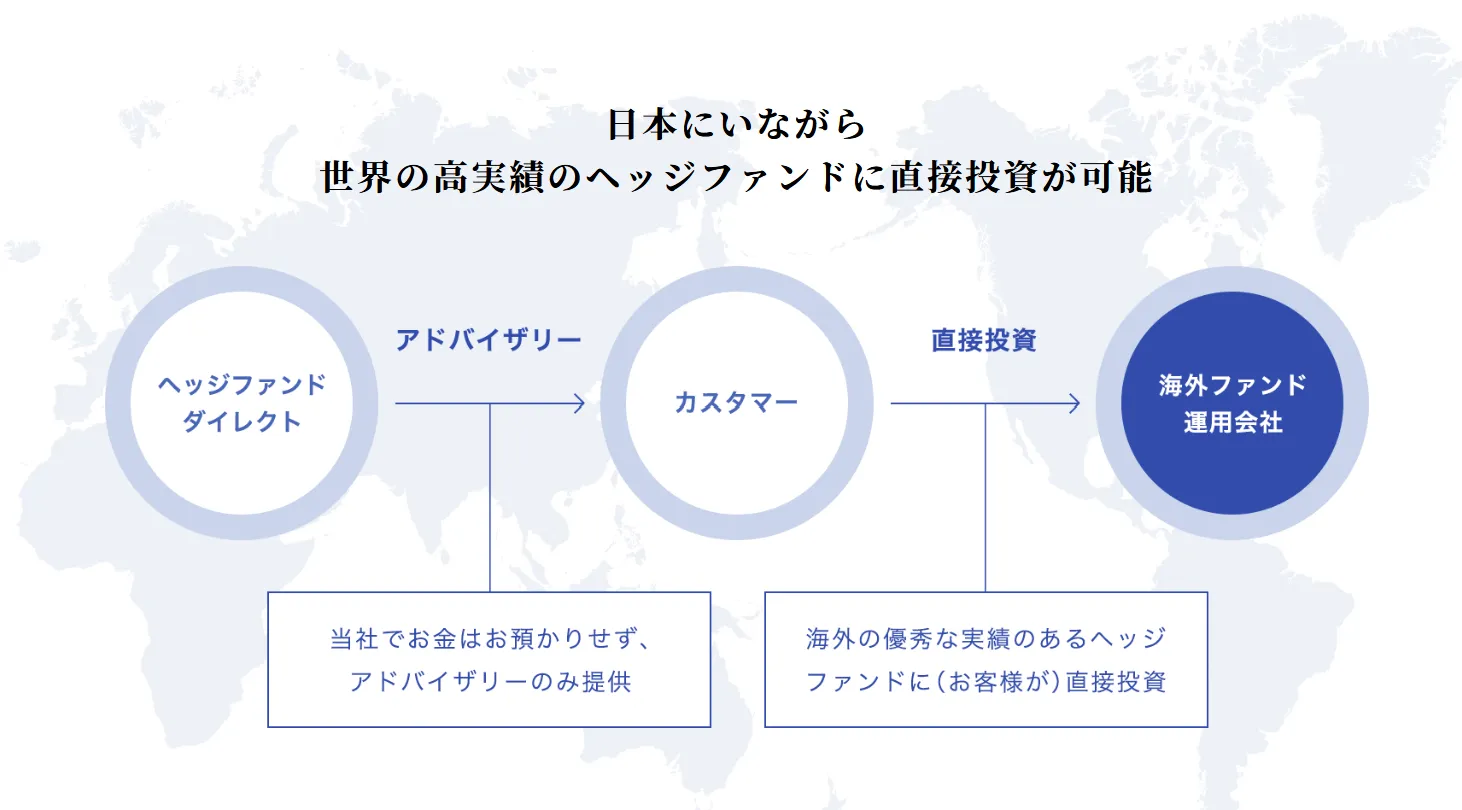

成長率◎|GFマネジメント

個人でも投資できる日本のおすすめヘッジファンドランキング3位のGFマネジメントは、堅実な日本大型株を中長期で運用し高い累積リターンを誇る運用会社です。

日本の大型株への厳選投資で好成績

GFマネジメントの運用者は、ロンドン・スクール・オブ・エコノミクス(LSE)で修士号を取得後、UBS証券やモルガン・スタンレー証券にて、日米・日欧間のクロスボーダーM&Aを担当。

シンガポールのファミリーオフィスで株式運用を経て2018年に独立した実力を買われ、現在はGFマネジメントでポートフォリオ運用を統括しています。

業界の最前線を渡り歩いた熟練の視点で、日本の大型株や指数連動型ETFなどから「ビジネスの収益力と成長性」「競合優位性」「市場自体が成長しているか」の基準で20〜30銘柄を厳選。

企業の本質的価値と市場成長を捉えて中長期(3〜5年)で保有し利益を狙う厳密なプロセスで、日経平均やS&P500などの代表的なインデックスを大きく上回る成果をあげています。

相場変動に強い|ヘッジファンド証券

個人でも投資できる日本のおすすめヘッジファンドランキング4位のヘッジファンド証券は、ヘッジファンド投資の紹介・仲介を行う日本国内では数少ない証券会社です。

| 運用会社 | ヘッジファンド証券株式会社 |

|---|---|

| 代表 | 植頭隆道 |

| 設立 | 2010年 |

| 投資対象 | 日本株 (マーケット・ニュートラル戦略) |

| 年間利回り | 設定来187% (2011年~11年間、2022年3月末時点) ※取扱いファンドが投資先としているファンドの過去の実績 ※ 成功報酬控除後の比率 |

| 最低投資額 | 1000万円 |

| 投資方法 | 問い合わせ→口座開設→詳細説明 |

| おすすめ ポイント | ・市場変動に左右されにくい運用スタイル ・長期にわたる+187%の累積リターン実績 ・強気相場では上昇分を取りこぼす場合もあるが、守りに強い運用スタイル |

ヘッジファンド証券の主な仲介先は「エピック・バリアント・ファンド」と呼ばれる日本株式ファンドで、割安株を買い、割高株を空売りする「マーケット・ニュートラル戦略」を採用。

相場全体の値動きに左右されにくく守りに強い運用スタイルと評価されています。

2011年の運用開始から2022年の11年間で累積+187%の成果を上げ、長期的な安定性が高いです。

【ヘッジファンド証券の運用実績】

| 2011年 | 9.00% |

|---|---|

| 2012年 | -14.07% |

| 2013年 | 53.66% |

| 2014年 | 20.28% |

| 2015年 | 7.35% |

| 2016年 | 5.55% |

| 2017年 | 6.45% |

| 2018年 | -14.76% |

| 2019年 | 23.35% |

| 2020年 | 17.49% |

大きなプラスを記録した年がある一方で、マイナス10%を超える年もあるなど、運用の浮き沈みが激しいのは否めません。

下落リスクを完全に排除できるわけではありませんが、全体としては着実に利益を積み上げてきた強みはあるでしょう。

最低投資額は1,000万円からと高めの設定で、仲介型の仕組みのため投資先ファンドの手数料に加えて仲介会社への費用も発生し、実質的なリターンは手数料控除後で判断する必要があります。

ヘッジファンド証券は「相場変動に強く安定性を重視する投資スタイル」を求める人には向いていますが、最低投資額の高さやリターン特性を理解したうえで検討するのが望ましいです。

海外投資に|ヘッジファンドダイレクト

個人でも投資できる日本のおすすめヘッジファンドランキング5位のヘッジファンドダイレクトは、日本の個人投資家に向けて海外ヘッジファンドへの投資をサポートする運用会社です。

| 運用会社 | ヘッジファンドダイレクト 株式会社 |

|---|---|

| 代表 | 高岡壮一郎 |

| 設立 | 2008年 |

| 事業内容 | ヘッジファンド投資助言事業 |

| 投資助言 契約額累計 | 1432億円(2024年12月末時点) |

| 最低投資額 | 2000万円 |

| 投資方法 | 公式サイトより問い合わせ |

| おすすめ ポイント | ・優良な海外ヘッジファンドに投資できる ・過去の実績として平均年利10%超のファンドを中心に紹介 ・投資後も継続的な情報提供と定期レポートで安心 ・紹介実績が豊富 |

ヘッジファンドダイレクトは、米国やシンガポール、イギリスなど、日本の個人投資家の直接投資が難しい実績のある世界のヘッジファンドを専門に仲介を実施。

世界の10万本以上のファンド情報をもとに独自の基準で最適な投資先が選出され、市場全体の動きに依存せず世界経済の成長を取り込める最適な提案を受けられます。

最低投資額は2000万円からと投資ハードルは高めで、海外ファンドは為替リスクの影響や手数料体系が複雑なので、実質的な利回りを見極めるには慎重さが必要です。

【ヘッジファンドダイレクトの手数料体系】

| サービス利用料 | 初年度:初期費用3%(投資予定金額に対して/税抜) 2年目以降:継続手数料0.9%/年 3年未満にファンドを変更する際の助言料:投資予定金額の3.0%(税抜) |

|---|---|

| 行政書士費用 | 15,000円〜 |

| 海外送金手数料 | 5,000円前後(送金先・銀行等により異なる) |

| ファンド側の報酬 | 管理報酬:2%前後/年 成功報酬:運用益に応じて20~40%/年 |

| 解約時手数料 | 取得日から1年未満:契約解除直前の評価額の3%(税抜) 取得日から2年未満:契約解除直前の評価額の2%(税抜) 取得日から3年未満:契約解除直前の評価額の1%(税抜) 海外からの送金手数料:5,000円前後(送金先・銀行等により異なる) |

ヘッジファンドダイレクトは「一定の資金規模とリスク許容度を備え海外の多様な運用戦略に関心がある」なら、検討に値する選択肢でしょう。

運用歴20年以上|ベイビューアセット

個人でも投資できる日本のおすすめヘッジファンドランキング6位のベイビューアセットマネジメントは、年金基金や機関投資家向けに本格的な資産運用サービスを提供している運用会社です。

| 運用会社 | ベイビューアセットマネジメント株式会社 |

|---|---|

| 代表 | 八木健 |

| 設立 | 1998年 |

| 投資対象 | ・日本/米国/グローバル株式 ・債券 ・マルチアセット ・プライベートエクイティ/プライベートデットなど |

| 年間利回り | 年間利回り10%を目標とした運用(償還前のファンド利回りは基本非公開) (例:「Bayview日本株式ロングショート」は設定来の年率0.46%) (例:「USマイクロキャップ株式」は設定来の年率11.9%) |

| 最低投資額 | 非公開 |

| 投資方法 | 問い合わせ |

| おすすめ ポイント | ・顔が見える運用が安心 ・運用歴20年以上で金融商品取引業者にも登録がある ・自社運用ファンドや海外他社運用ファンドなど、多数の商品から選べる |

ベイビューアセットマネジメントは、株式・債券・マルチアセット・プライベートアセット(未公開株)など、幅広い資産クラスに対応した商品を提供していて、運用戦略も多岐にわたります。

運用商品一覧

運用商品一覧

ファンドの運用成績は非公表で商品も多数ありますが、同社が取り扱う株式型ファンドの一部では年率10%超のリターンを目指す運用方針が設定。

実際のパフォーマンスはばらつきがあり、プラス10%を超える年もマイナスに転じる年もあるため、戦略や対象資産、過去の市場環境と運用実績など、直接問い合わせて十分な情報収集をしてから検討するのが◎。

同社は、2022年4月から個人投資家でも購入可能な公募投資信託「グローバル・サプライチェーン:愛称「賢者の設計」」の運用も開始しました。

世界の大手企業(フォーチュン・グローバル500に名を連ねる企業など)が支払いを約束した売掛債権(未回収の請求書)を短期間買い取り、回収されるまでの期間に一定の利回りを得る仕組みです。

多様な投資|日本エンジェルズ

個人でも投資できる日本のおすすめヘッジファンドランキング7位の日本エンジェルズ・インベストメントは、国内でも数少ないエンジェル投資のパイオニアです。

| 運用会社 | 日本エンジェルズ・インベストメント株式会社 |

|---|---|

| 代表 | 若井眞 |

| 設立 | 2000年 |

| 投資対象 | ・ベンチャー企業のエクイティ ・多様な業界のプロジェクト (将来的には、新興市場の株式 /クレジット/リアルアセット/FX等) |

| 年間利回り | 非公開 |

| 最低投資額 | 5万円~100万円 (ファンドによって異なる) |

| 投資方法 | 問い合わせ ※ただし現在募集中のファンドなし |

| おすすめ ポイント | ・多様な投資スキーム ・少額からの参加が可能 |

運用するファンドは、スタートアップを支援する「ベンチャーファンド」と、既存事業の成長を狙う「事業ファンド」に分かれています。

過去の出資実績には、ウェブリオ(オンライン辞書Weblio)、AITalkのエーアイ株式会社(高品質音声合成エンジン)、ハリーズ(製造装置メーカー)など、業界横断的なベンチャー企業の広義な産業支援へ挑戦。

スタートアップ投資で元本保証はなく流動性も低く、プロジェクトによっては契約期間が数年から数十年におよび、長期的視野での資産配分の一部として検討するのが現実的です。

現在は新規出資の募集はないものの今後のファンド募集に興味があるなら、公式ホームページを定期的にチェックしておきましょう。

おすすめはTOP2のヘッジファンド

2026年最新の個人でも投資できる日本のおすすめヘッジファンドランキングは下記の通りでした。

| ヘッジファンド | 利回り | 最低投資額 |

|---|---|---|

| ハイクアインターナショナル | 12% (固定) | 500万円 |

| Action (アクション) | 17.35% (前年度) | 500万円 |

| GFマネジメント | 非公開 | 1000万円 |

| ヘッジファンド 証券 | 設定来187% (2011年~11年間) | 1000万円 |

| ヘッジファンド ダイレクト | 平均年利10%超のファンドを中心に紹介 | 2000万円 |

| ベイビュー・ アセット・マネジメント | 年間利回り10%を目標 | 非公開 |

| 日本エンジェルズ・インベストメント | 非公開 | 5万~100万円 |

投資の目標やライフスタイル、リスク許容度によって最適なヘッジファンドは異なりますが、安定した利回りと投資のハードルの低さから、まずはTOP2からの検討をおすすめします。

ランキングを見ても迷うのは当然なので、なるべく複数のヘッジファンドに資料請求や問い合わせをして、直接話を聞いたうえで自分に合った投資先を選びましょう。

ヘッジファンドは情報が限られているからこそ「自ら動いて情報を得る姿勢」で、まだ広く知られていない投資手法で確実に資産を増やすのが賢明です。

\上場予定の企業へ事業融資/

\話を聞くだけでもOK/

日本国内ヘッジファンドランキング一覧

日本国内には、富裕層や法人など機関投資家が対象のヘッジファンドも数多く存在します。

個人投資家のアクセスは一般的に難しいものの、プライベートバンクや証券会社経由で関われるヘッジファンドも少なくありません。

次は、日本国内で存在感を示すおすすめの機関投資家向けヘッジファンドランキング一覧を見ていきましょう。

機関投資家ヘッジファンドランキング

| ファンド名 | 特徴・戦略 |

|---|---|

| スパークス アセット・マネジメント | 日本最大級の独立系。日本株アクティブ/ロングショート戦略で機関投資家から高評価 |

| シンプレクス・アセット・マネジメント | 機関投資家向け老舗ヘッジファンド。市場中立型戦略など |

| タワー投資顧問 | オルタナティブ投資に特化した国内独立系投資顧問会社 |

| ストラテジック キャピタル | 企業価値向上を目的としたアクティビスト戦略で知られる |

| エピック・ パートナーズ | 割安株のロング、割高株のショートによるマーケット・ニュートラル運用 |

| アズカル・ アセットマネジメント | 非対称性投資のヘッジファンド。アメリカ証券化債券、インド市場、ベンチャー企業投資 |

| 暁翔キャピタル | 日本の中小型株に対するロング・ショート戦略 |

| アリシオン・キャピタル・マネジメント | ロングショート/ マルチストラテジー戦略 |

| アーカス・ インベストメント | 日本株の ロング・ショート戦略 |

| キャプラ・インベストメント・マネジメント | レラティブバリュー/クライシスアルファなど多角的戦略 |

| GCIアセット・ マネジメント | クオンツベースのマルチストラテジー型 |

| サムライ・ キャピタル | 不動産を中心としたファンドを組成 |

| ハヤテ インベストメント | 日本株 (ベンチャー、中小型企業など) |

一般的な個人投資家が直接出資するには高額な資産や専門的な経路が必要となるヘッジファンドがほとんどです。

ただし、機関投資家向けでもヘッジファンドの動向や運用方針は、戦略的な特徴、市場全体の動き、プロの投資家の視点を知る上でも参考になります。

ヘッジファンドに出資するかどうかに関わらず、様々な投資手法の情報をキャッチアップするのは個人投資家の視野を広げる上でも有効でしょう。

ヘッジファンドランキングと基礎知識

ヘッジファンドランキングをチェックして資産運用を始めるなら、基礎知識を事前に理解しておかなければせっかくの高利回りも活用しきれません。

次は、ランキングで紹介したヘッジファンドの仕組みや投資信託との違いなど、初心者向けの投資の判断材料を見ていきます。

ヘッジファンドとは?仕組みと特徴

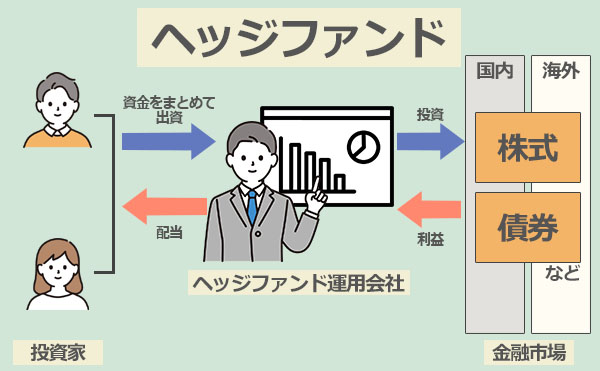

ヘッジファンドとは、少人数の投資家から資金を集めて、柔軟な運用戦略で絶対的な利益の創出を目指す運用会社を指します。

投資家から預かった資産は、投資の経験や知識が豊富で業界に精通したヘッジファンドマネージャーが代わりに運用し、得た利益を投資家へ還元する仕組みです。

ヘッジファンドの運用対象は株式や債券に限らず、不動産、為替、デリバティブなど幅広く、空売り(ショート)やレバレッジ、裁定取引などの手法も用いられます。

運用の自由度が高く、市場の上昇・下落に関わらず収益を狙える一方で、情報開示が限定的でリスクの把握やファンド内容を理解するのは簡単ではありません。

ヘッジファンドはこれまで機関投資家や富裕層を主な対象としてきましたが、近年では個人投資家向けも徐々に登場し、分散投資の一環として人気です。

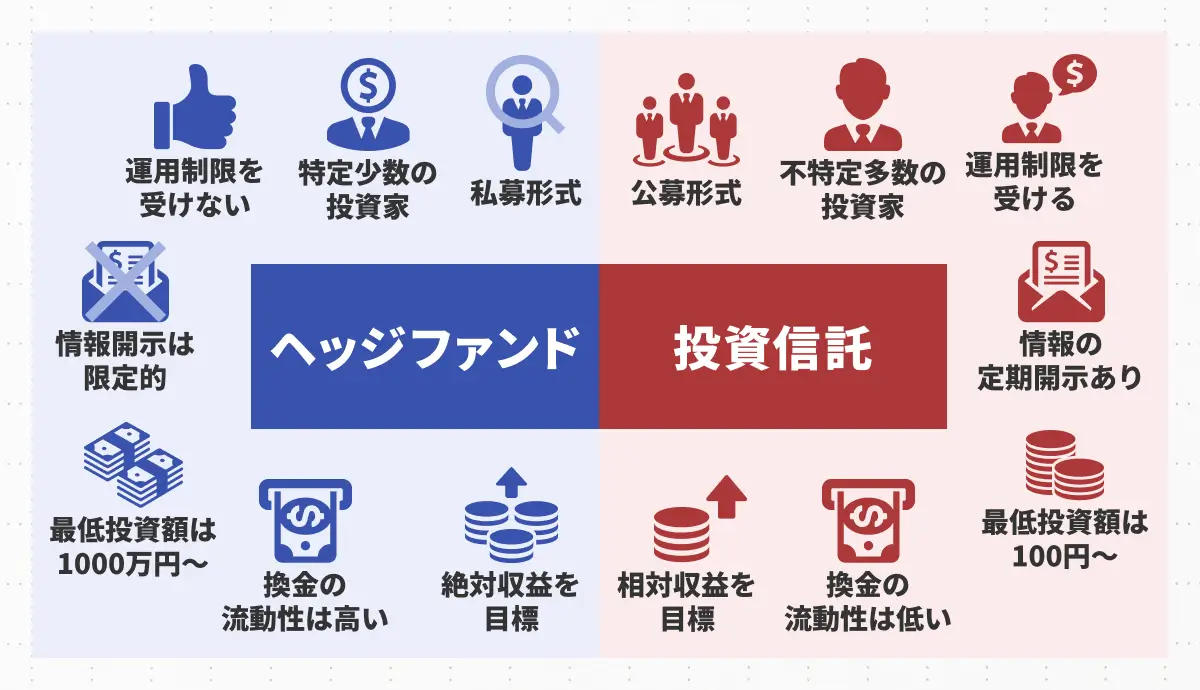

ヘッジファンドと投資信託の違い

ヘッジファンドと投資信託はどちらも「資金を集めて運用する」仕組みですが、運用戦略・リスク・手数料などに大きな違いがあります。

| 投資先 | ヘッジファンド | 投資信託 |

|---|---|---|

| 募集形式 | 私募形式 | 公募形式 |

| 投資家の層 | 機関投資家や富裕層などの 限られた人数の投資家 | 不特定多数の一般投資家 |

| 運用の 自由度 | 高い (空売り・レバレッジ・ 多資産投資) | 限定的 (伝統的資産に限定) |

| 想定 リターン | 市場平均を超える高リターン | 市場平均程度のリターンを目指す設計が多い |

| 収益目標 | 絶対収益が目標で相場環境に関わらず収益を狙う | 相対収益が目標でベンチマーク指標を上回ればOK |

| 運用制限 | 金融庁から厳しい制限を受けない | 金融庁から厳しい制限を受ける |

| 手数料率 | 成功報酬型 (運用益に連動) +管理手数料 | 信託報酬中心 (固定) |

| 流動性 | 低め (ファンドによる) | 高い(原則いつでも換金可能) |

| 最低投資額 | 1000万円~と高額 | 100円~と少額 |

| 情報開示 | 限定的 (レポート・開示義務が少ない) | 定期開示あり (目論見書・運用報告書など) |

募集形式の違い

投資信託は「公募形式」で販売され、証券会社や銀行を通じて少額から手軽に購入できます。

ヘッジファンドは「私募形式」で募集され、一定以上の資産や投資経験を持つ適格投資家や富裕層、機関投資家などに限定されるのが一般的です。

限られた数の投資から資金を集める構造から、投資者あたりの最低投資額は1000万円~数億円と高額になるのは否めません。

運用戦略の自由度の違い

投資信託は、金融庁の規制のもとで運用されており、空売りやレバレッジなど値動きの大きい手法は原則として認められていません。

主に株式や債券などの伝統的な資産に分散投資する低リスク志向の運用手法が採用されています。

ヘッジファンドは、マクロ戦略・ロングショート・デリバティブ取引など、柔軟かつ高度な運用手法を駆使して、高いリターンを追求。

相場の上昇・下落に関わらず収益を狙える戦略的自由度の高さがヘッジファンドの最大の強みです。

情報開示と透明性の違い

投資信託は、金融庁の規定に基づいて定期的に目論見書・運用報告書・月次レポートなどが公開され、透明性の高い運用が行われます。

ヘッジファンドは情報開示が限定的で、投資家自身がしっかりとリスクを理解して投資の判断をしなければなりません。

リターンとリスクの違い

投資信託の収益目標は相対収益で、TOPIX(東証株価指数)や日経平均株価などの市場平均に近い安定的なリターンをを目標にしています。

ヘッジファンドは、相場状況に関係なくプラスのリターン(絶対収益)を目指すのが目的です。

株式や債券にとどまらず、金・先物・デリバティブなど多様な資産に投資し、空売りやレバレッジなどの戦略を駆使すして、上昇相場だけでなく下落相場でも柔軟に利益の創出が可能。

運用リスクや戦略の複雑さも高くなる傾向があり、投資判断にはより高度な知識が欠かせません。

手数料体系の違い

投資信託では、主に以下の3つのタイミングで手数料が発生します。

- 購入時(購入手数料)

- 運用中(信託報酬)

- 解約時(信託財産留保額)

ヘッジファンドでは運用中の「基本報酬」+利益が出たら成功報酬が発生する成果連動型で、運用者のインセンティブが高まり投資家と同じ方向を向いた運用がされやすい仕組みです。

| 投資先 | 投資信託 | ヘッジファンド |

| 購入手数料 | 購入価格の1~3% | ー |

|---|---|---|

| 信託報酬 (基本報酬) | 運用中の純総資産額の年率0.5~2% | 運用残高に対し、年率1~2%が運用手数料として発生 |

| 信託財産留保額 | 解約時の基準価額の0.1%~0.3% | ー |

| 成功報酬 | ー | 運用で出た利益に対して10~20% |

流動性・換金性の違い

投資信託は通常、毎営業日に換金できる高い流動性があります。

ヘッジファンドは四半期や年1回など、解約できるタイミングを限定している運用会社が多く、ファンドによっては資金拘束期間が長くなります。

情報開示の違い

投資信託では、目論見書や月次レポートなどを通じて、運用方針や投資銘柄、運用実績などの情報を定期的に公開しているため、投資家は情報をもとに納得のいく判断がしやすいです。

ヘッジファンドは運用戦略の詳細を公開すると競合ファンドに模倣されるリスクがあるため、情報開示に積極的ではないのが一般的。

特に独自戦略を武器にしているファンドほど顕著なので、ヘッジファンドに投資するなら運用会社に問い合わせて具体的な運用方針の認識合わせをする必要があります。

ヘッジファンドの歴史と最新市場動向

ヘッジファンドの歴史は所説ありますが、1949年に社会学者のアルフレッド・ジョーンズが設立したファンドが起源と言われています。

「市場の下落リスクをヘッジしながら収益を狙う」富裕層の資産を減らさない目的で、ファンド組成当時から成果報酬・レバレッジ・ショートの活用など、現在の基盤になる運営体制でした。

- 1949年

米国の社会学者アルフレッド・ウィンスロー・ジョーンズが初のヘッジファンド設立。 - 1960年代

高パフォーマンスが経済紙にて紹介され、以降多くのヘッジファンドが組成される。 - 1970年代

米株式の低迷により相当数のファンドが廃業を余儀なくされる。 - 1980~90年代

ヘッジファンドは大飛躍期を迎え、一部で年40%近い利回りを記録。90年代にはインターネット・バブルにより多くの関心を集め、新たな投資戦略を用いるヘッジファンドが出現。 - 2000年代

2008年の金融危機では多くのヘッジファンドが解約に追いやられ、人気も運用資産も激減したが、2011年にかけて運用資産の総額は上昇に転じた。

経済動向にあわせて人気や運用手法、成績も変化してきましたが、現在ではAIを活用した最先端の戦略を採用するファンドや、世界中の資産に分散投資するグローバルヘッジファンドが増加。

2022年はインフレ加速や利上げ、ロシアのウクライナ侵攻で金融市場が混乱し、世界のヘッジファンドにとって2008年以来最悪の年になりました。

しかし、ヘッジファンドの運用資産総額は約4兆6,000億ドル(約670兆円)に達し、日本ではまだ数は限られるものの、個人投資家にも門戸を開くヘッジファンドが増え始めているのも事実です。

「貯蓄から投資へ」の流れの中、今後は日本国内のヘッジファンド市場のさらなる広がりに大きく期待が持てます。

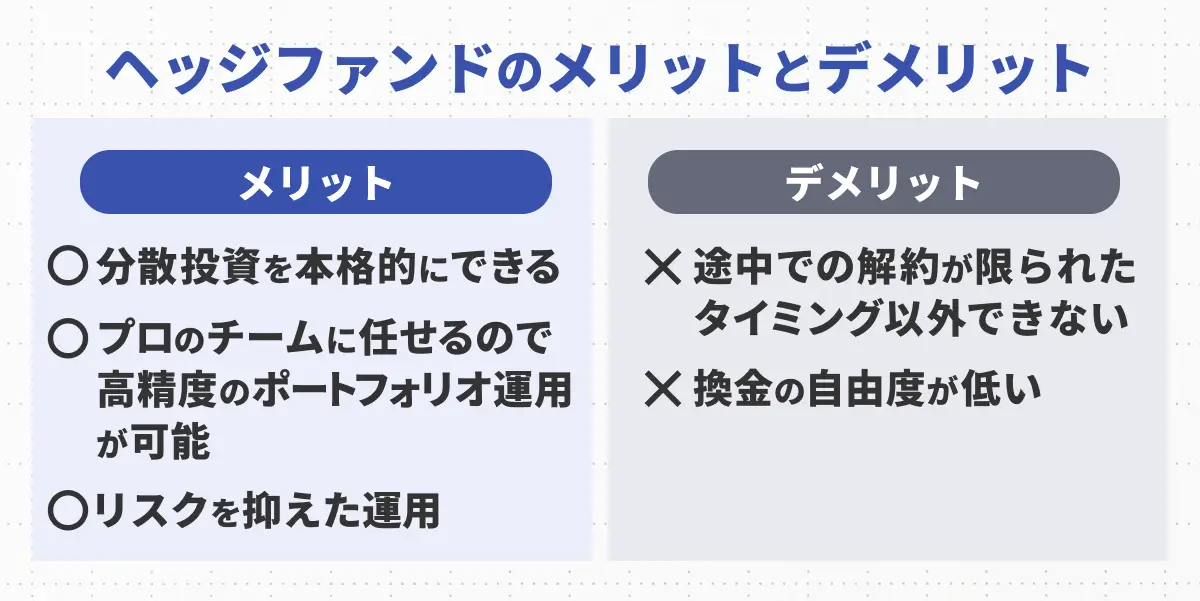

ヘッジファンドのメリットとデメリット

高精度の資産運用をプロにおまかせ

1000万円を超える高額資金を何十種類もの金融商品に自分で分散投資しようとすれば、相当な労力と投資センスが求められるのは避けられません。

ヘッジファンドは、投資経験に長けた運用チームに多額の資金の運用を任せられて、手間をかけずに本格的な分散投資が実現可能です。

投資先の調査・分析も徹底し、株式や債券、不動産・金・デリバティブなど幅広い金融商品を対象に、個人では難しい高精度のポートフォリオで戦略的かつ柔軟に絶対収益を狙います。

投資初心者でもプロの知見とノウハウを活用しながら、リスクを抑えた効率的な資産運用で資産を増やせるでしょう。

解約や換金の自由度が低い

高額な資金を運用するヘッジファンドでは、自由解約を認めると途中売却が必要になり、パフォーマンス低下や戦略が崩壊してしまいかねません。

多くのヘッジファンドでは安定して高利回りを狙う仕組みとして、四半期ごとや年に1〜2回の限られたタイミングでしか解約できず、急な資金ニーズに対応しづらいです。

解約期間を設定して運用資金を安定確保していれば不利なタイミングでの売却を避けられるため、長期的な利回りの向上にも◎。

個人でも投資できる日本のおすすめヘッジファンドランキング1位の「ハイクア・インターナショナル」は、いつでも解約できる珍しい運用会社となっています。

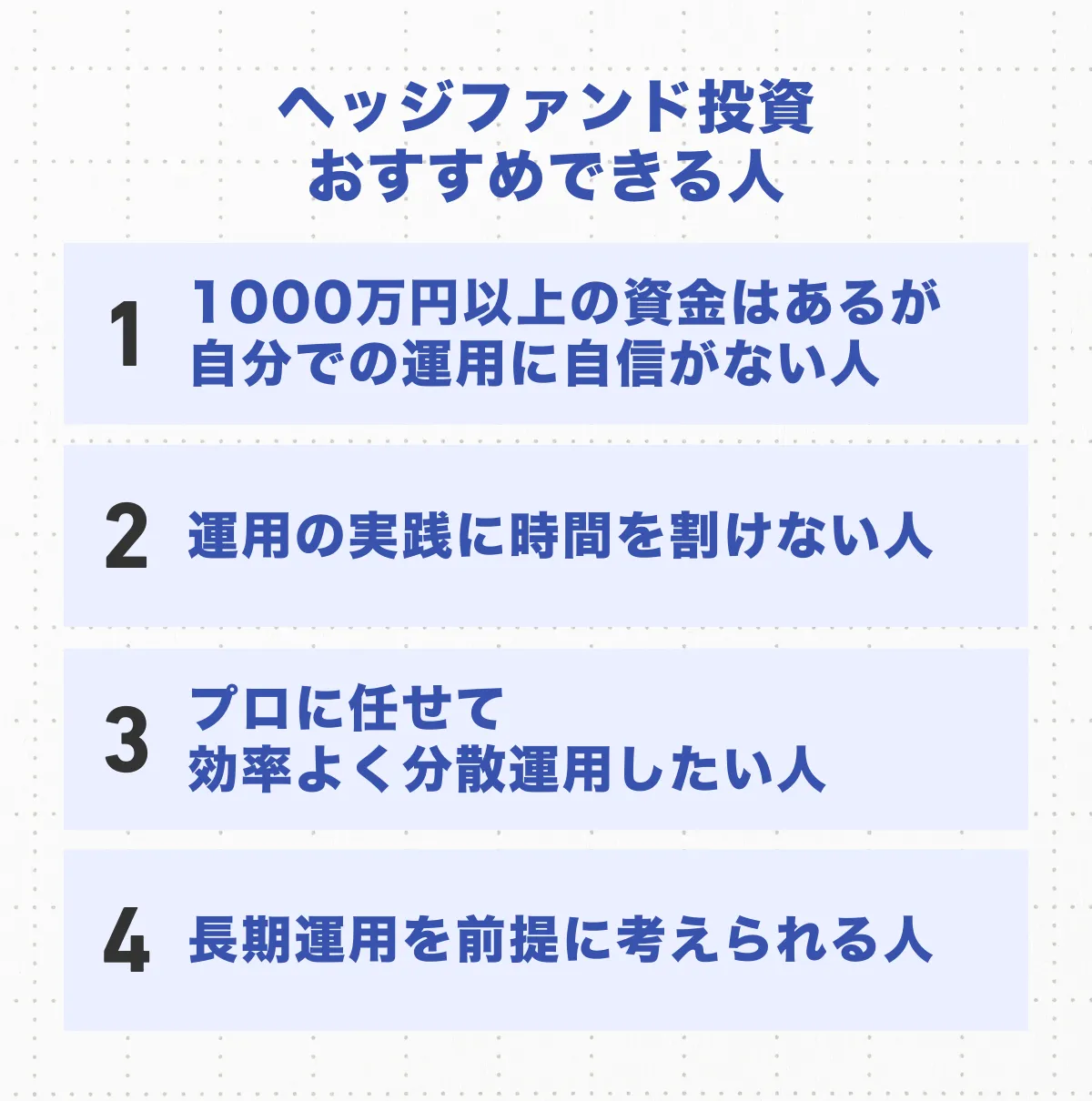

ヘッジファンドがおすすめな投資家

次は、2026年最新の個人でも投資できる日本のおすすめヘッジファンドランキングを踏まえて、ヘッジファンドがおすすめな投資家の特徴を見ていきましょう。

資産に余裕はあるが運用に自信がない

ある程度の余剰資金はあっても投資の知識が乏しい、投資の知識はあっても忙しくて自分で運用できない人には、プロに任せられるヘッジファンドはおすすめです。

長期での資産運用が前提で、効率よく分散投資でリスクを抑えたい人にもヘッジファンドは有力な選択肢になります。

ヘッジファンドのすべての戦略を理解する必要はありませんが、どんな資産にどんな方針で投資してどんなリスク対策を取っているかは、最低限把握しておくべき。

各運用会社は出資前に無料で相談ができるので、上手く活用して複数を比較し自身に最適なヘッジファンドを選びましょう。

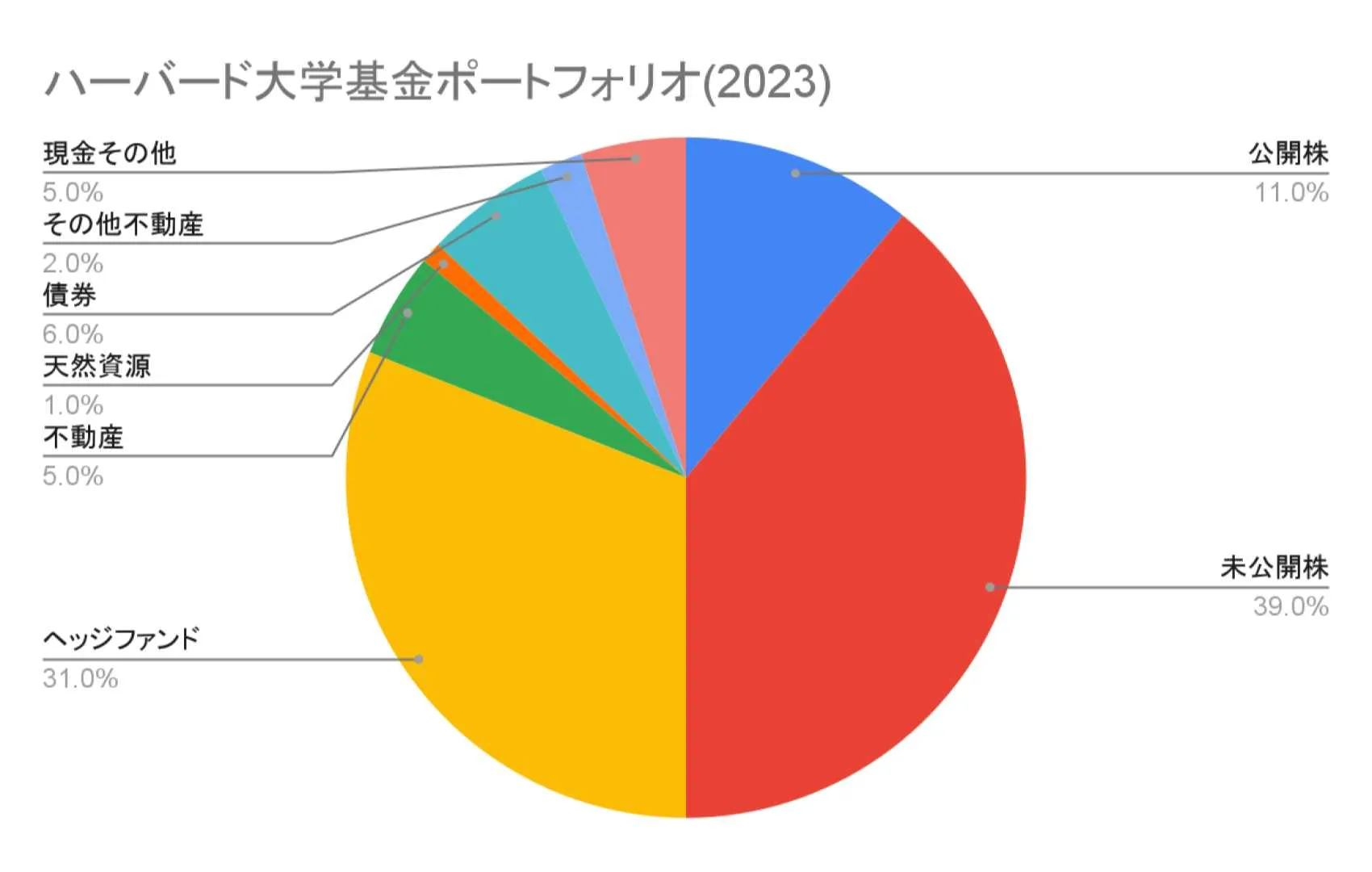

米国の名門ハーバード大学の基金(HMC)は、2023年時点でポートフォリオの31%をヘッジファンドに割り当てています。

引用元:HMC年次報告書を元に作成 2021年にはヘッジファンド部門だけで年間16%の利回りを記録し、同期間に米国株式の比率を31% → 14%に減らす一方で、ヘッジファンドは21% → 33%へと拡大。

市場の変動が激しい中安定した成果を見込める運用手法として、ヘッジファンドは多くの投資家から評価されています。

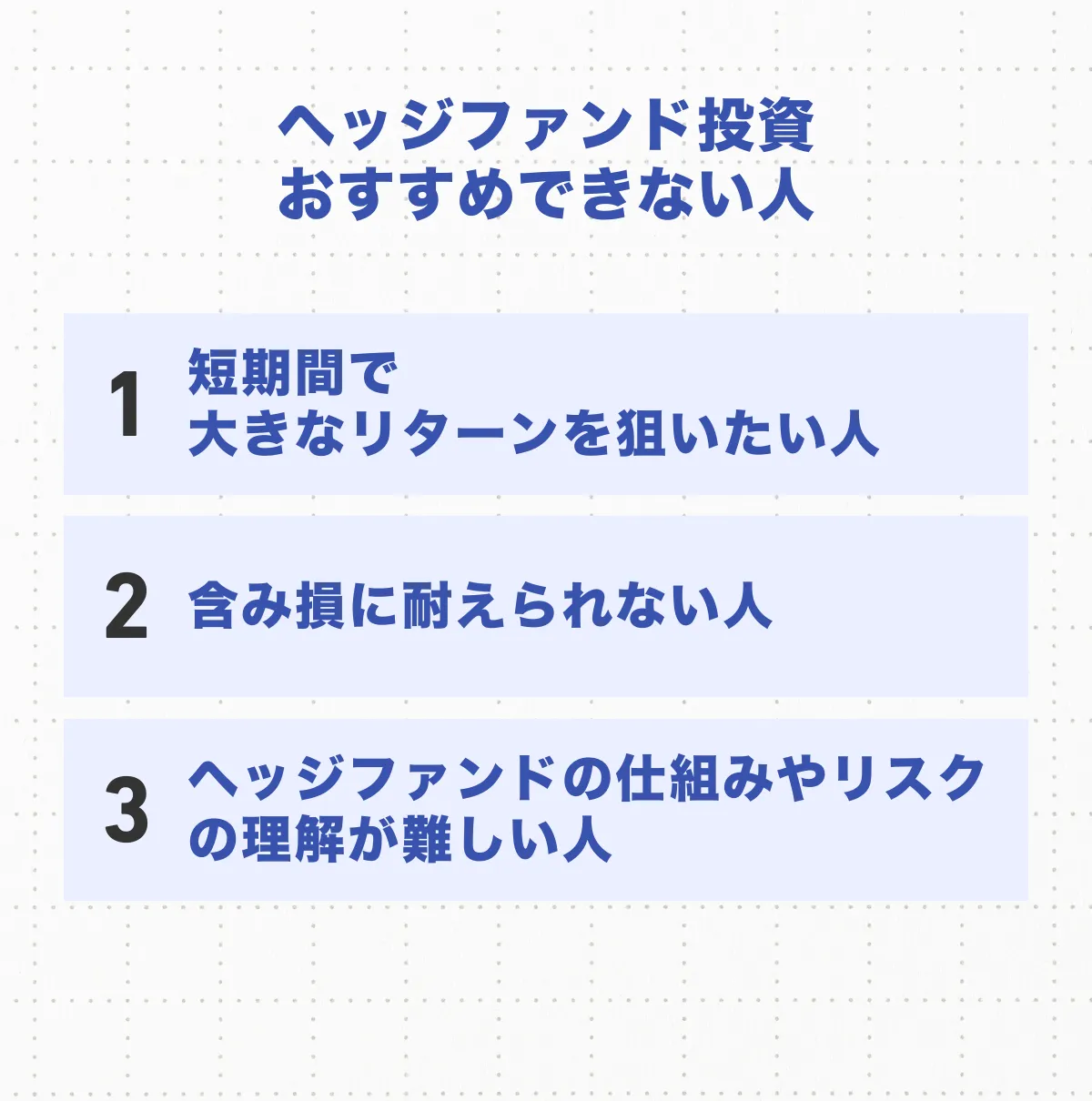

短期間で大きなリターンが欲しい人

ヘッジファンドは、長期的な運用で高いリターンを実現する投資手法のため、FXや仮想通貨のように短期間で大きな利益を求める人にはおすすめできません。

絶対収益を目指すものの元本保証ではなくリスクもあり、運用方針や投資対象を理解しないまま一時的な含み損に動揺して早期解約してしまえば、大きな損失もあり得ます。

ヘッジファンドは基本的に中長期的な視点でじっくり資産を増やす運用設計となっており、日々の値動きで売買するスタイルとは相性が悪いです。

ヘッジファンドで失敗しない注意点

ヘッジファンドは魅力的な投資手段ですが仕組みが複雑なため、事前のチェックは欠かせません。

次は日本のおすすめヘッジファンドランキングから、運用会社選びで失敗しないための注意点を見ていきましょう。

投資は運用資産の一部に留める

ヘッジファンドは高いリターンが期待できますが元本保証がなく、市場変動や運用成績によって資産が変動するリスクもあります。

解約できるタイミングが限られるなど、流動性が低い特徴もあるため、急な資金需要には対応しづらいです。

特性を踏まえて全資産を一括で投入するのではなく、中長期的に運用できる余裕資金の一部として活用するのが望ましいでしょう。

マネージャーの経歴と戦略を確認

ヘッジファンドの運用手法はさまざまで、ヘッジファンドの成果はファンドマネージャーの力量に大きく左右されます。

ヘッジファンド投資をするなら、ファンドマネージャーの過去の運用実績、専門分野、経歴などから実力や信頼性を見極めなければなりません。

- どの市場にアプローチしているか

- どのような戦略で運用しているか

- どの程度リスクをとっているのか

- 最大損失想定や過去の下落幅

リスクをコントロールする手法を持つ反面、レバレッジ取引や空売りなどハイリスク戦略を用いる運用会社もあります。

損失を防ぐためにも投資判断に重要な指標を確認し、戦略のロジックが自身のリスク許容度や運用方針と合うか入念にチェックしてください。

解約条件・期間、手数料を確認

ヘッジファンドでは「成功報酬+運用管理費」の手数料体系が一般的なので、手数料の割合や仕組みを正確に理解しておかなければ表面的な利回りだけに惑わされて投資しかねません。

多くのヘッジファンドでは四半期ごとの解約や一定期間解約できない期間が設けられていて、投資信託に比べて資金の流動性は低いです。

運用の安定性を保つためのヘッジファンドの仕組みですが「いつ・どのくらいの手数料がかかるのか」「どのタイミングで換金できるのか」基本条件は必ず事前に確認しておきましょう。

投資詐欺に遭わない知識をつける

ヘッジファンドは私募形式で投資家を募集するため、運用内容の情報開示が限定的です。

ヘッジファンドの仕組みを悪用し、新たな出資者から集めた資金を既存投資家への配当に流用してあたかも順調に運用されているように見せかける投資詐欺も過去にありました。

実際には運用の実態がなく、資金が集まらなくなれば突然破綻し、資産を持ち逃げする流れです。

- 必ず儲かります

- 元本保証です

- 人数限定の投資です

- 極秘情報です

- 利回り〇%は確実です など

投資の本質である「リスクとリターンは表裏一体」の原則に反して投資を募っているヘッジファンドには要注意。

過去の実績・開示情報の有無・運用体制の透明性を必ず確認し、不自然な高利回りや不確かな紹介ルートには慎重に対応して資産を守りましょう。

おすすめヘッジファンド世界ランキング

日本国内のファンドだけでなく、アメリカ・イギリス・香港など世界的に著名なファンドの動向を知れば、投資の考え方や視野が広がります。

次は、世界で高い実績を持つヘッジファンドの累計利益ランキングを見ていきます。

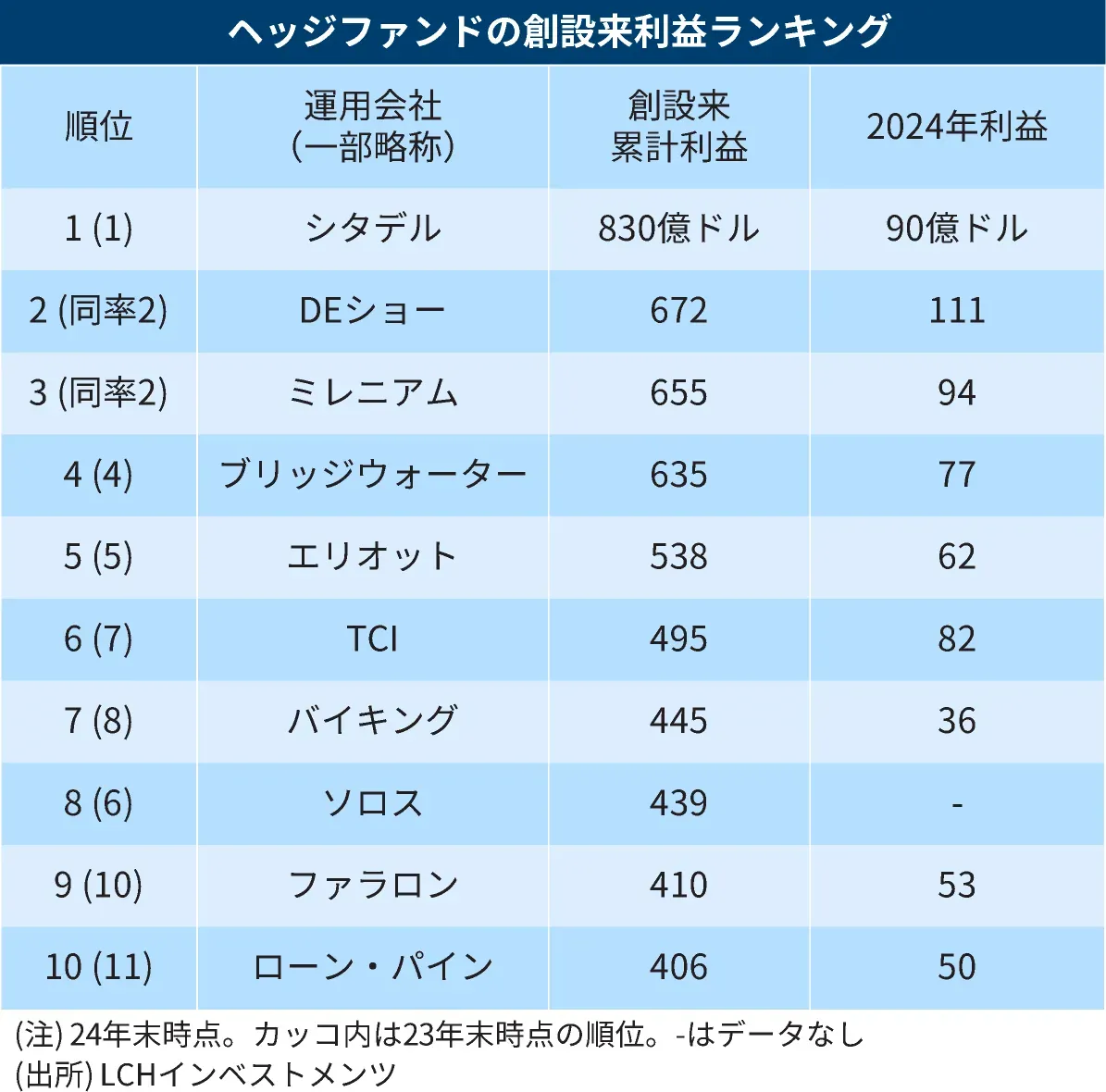

世界のヘッジファンド利益ランキング

英LCHインベストメンツが公表した2024年末までのヘッジファンドランキングの上位で、いずれも独自の運用体制で世界中の機関投資家や超富裕層から資金を集めている運用会社です。

近年は、複数の運用手法を組み合わせる「マルチ戦略型」の大型ファンドが好成績を収める傾向にあります。

日本でも分散投資や長期保有が投資の基本とされていますが、世界のトップヘッジファンドの実例を見ても、高度な戦略分散やアクティブ運用の徹底も成功の一因なのは間違いありません。

今後日本でも複数戦略を組み合わせた運用や長期リターンを意識した運用スタイルが広まれば、世界水準の成功事例もより身近になっていくでしょう。

おすすめヘッジファンドランキングFAQ

最後に、日本のおすすめヘッジファンドランキングに関するよくある質問を見ていきましょう。

そもそもヘッジファンドとは?

限られた投資家から資金を集め、様々な手法を駆使しながら「絶対収益」を目指す私募ファンドです。

絶対収益ってどういう意味?

市場の動きに関わらず、プラスの収益を目指す運用スタイルを指します。

市場が下落局面にあっても、利益を追求するのが特徴です。

ヘッジファンドの最低投資額は?

1,000万円以上が目安となりますが、最近では500万円から出資可能なヘッジファンドも徐々に増えつつあります。

公募の投資信託と比べると、投資のハードルは低くありません。

ヘッジファンドの投資方法は?

ヘッジファンドに直接問い合わせるか、ヘッジファンドを専門に扱う投資助言会社(プラットフォーマー)を通じて紹介を受けるのが一般的です。

契約時に確認すべき重要事項は?

手数料体系や解約条件、リスクなどに関する記述は必ず確認しましょう。

ヘッジファンドに関する不明な点は、納得がいくまで説明を求めてください。

ヘッジファンドランキングまとめ

2026年最新の、日本のおすすめヘッジファンドランキングは下記の通りでした。

| ヘッジファンド | 利回り | 最低投資額 |

|---|---|---|

| ハイクアインターナショナル | 12% (固定) | 500万円 |

| Action (アクション) | 17.35% (前年度) | 500万円 |

| GFマネジメント | 非公開 | 1000万円 |

| ヘッジファンド 証券 | 設定来187% (2011年~11年間) | 1000万円 |

| ヘッジファンド ダイレクト | 平均年利10%超のファンドを中心に紹介 | 2000万円 |

| ベイビュー・ アセット・マネジメント | 年間利回り10%を目標 | 非公開 |

| 日本エンジェルズ・インベストメント | 非公開 | 5万~100万円 |

ヘッジファンドは市況の上下に関わらず「絶対収益」を追求する運用スタイルが魅力ですが、運用会社選びで失敗しないための注意点もあります。

資産に余裕はあって運用に自信がないならヘッジファンド、短期間で大きなリターンが欲しいならFXや仮想通過など他の投資先がおすすめです。

自分に最適な投資先を上手に活用して、大切な資産を守りながら確実に増やしていきましょう。

\話を聞くだけでもOK/

\上場予定の企業へ事業融資/