「まとまったお金ができたけれど、預金のままでいいのか悩んでいる」

「投資や運用に興味はあるけれ、初心者だし不安」

このように、100万円・500万円・10000万円などのまとまったお金の預け先や運用方法に迷う方は多くいます。

特に低金利が続く今、銀行に預けているだけではお金はほとんど増えず、インフレによって実質的な価値が目減りしてしまう可能性もあります。

そこで本記事では、まとまったお金の扱い方やおすすめの預け先、利回り目標別のポートフォリオ例、上手に運用するためのポイントなどを初心者にも分かりやすく解説します。

将来に向けて大切な資産をしっかり活かしていくために、まずは基本から順を追って確認していきましょう。

こんな方にはヘッジファンドもおすすめ!

- まとまったお金を運用する自信がない

- 投資の勉強や分析に当てる時間がない

- 運用を専門家に任せたい

- 市場平均以上のリターンを狙いたい

ヘッジファンドなら、手間なくプロの運用で高いリターンを目指せます。

個人投資家を受け入れている

おすすめファンド3選

| ハイクア インターナショナル | アクション | GFマネジメント | |

|---|---|---|---|

| 年利 | 12%(固定) | 17.35% 2024年度実績 | 過去平均29% ※ |

| おすすめ ポイント | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる 代表や投資先企業の信頼性が高い | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ 会社や代表の実態が明確 情報の公開度が高い | UBS、モルガンスタンレー 出身のファンドマネージャー 年平均リターン29% 過去5年で277%の運用成績 中長期投資向けのヘッジファンド |

| 最低投資額 | 500万円 | 500万円 | 1000万円 (500万~相談可) |

| 無料相談 | 可能 | 可能 | 可能 |

| 公式HP | こちら | こちら | こちら |

まとまったお金とは?まず考えるべき3つのことを解説

「まとまったお金」と言われても、具体的にどの程度の金額なのか、どう使えばよいのか迷う方は多いものです。

まずは、まとまったお金の目安や、預金のままでは心配な理由、そしてお金の使い道の整理など、基本的な考え方を押さえておきましょう。

まとまったお金の目安はどのくらい?

「まとまったお金」と聞いてイメージする金額は人それぞれですが、一般的には、100万円〜1000万円以上の一括で動かせる資金が「まとまったお金」とされることが多く、預け先や運用方法をしっかり考えたい金額です。

退職金や相続、保険金の受け取り、副業や投資の利益、コツコツと積み重ねた貯蓄など、まとまったお金を手に入れる経緯はさまざまでしょう。

しかし、共通して言えるのは「このまとまったお金をどう扱うかで将来の資産額に大きな差が生まれる」ということです。

そのため、まとまったお金を手にしたときこそ、一度立ち止まって「このお金をどう活かすか」を真剣に考えることが、今後の資産形成において非常に重要です。

預金のままはだめ?まとまったお金を運用すべき理由

預金口座に貯金しておくことは確かに安全に思えますが、まとまったお金だからこそ、運用を検討する価値があります。

1. まとまったお金ほど利益が大きくなる

投資の世界では「元本が大きいほどリターンも大きくなる」という基本原則があります。まとまったお金を手元に持っている方こそ、このメリットを最大限に活かすことができます。

たとえば、年利10%で運用した場合、10万円の元本では年間利益はわずか1万円程度ですが、元本が1000万円なら年間で約100万円の利益を得ることができます。

このように、同じ利回りであっても元手の資金が大きいほど利益額が飛躍的に増えるのです。

つまり、まとまったお金がある方ほど、預金のままにしておくのではなく、目的や期間に応じて運用に回した方が資産を増やせる可能性が大きくなるということです。

2. まとまったお金なら投資方法の幅が広がる

運用資金として「まとまったお金」を準備できれば、少額では利用できない魅力的な商品にも投資することが可能です。

例えば株式投資では、基本的に100株単位での購入が必要なため、人気企業の株価が1万円以上であれば、1銘柄購入するのに100万円以上必要になります。このような銘柄には、少額では手を出せないのが実情です。

また、高い利回りが期待できるヘッジファンドや、富裕層向けの私募ファンドなども、最低投資額が500万円以上と高く、少額ではそもそも利用することすらできません。

まとまったお金があれば、こうした制限を受けずに投資先の幅を大きく広げることができます。

| 資金規模 | 投資の選択肢 | リスク分散 |

|---|---|---|

| 10万円 | 積立NISA、投資信託、ETF | 商品内での分散は可能だが、選択肢は限定的 |

| 1000万円 | 国内株、外国株、社債、外債、REIT、ヘッジファンド、私募ファンドなど | 幅広い資産・地域・手法での分散が可能 |

3. 運用する/しないで資産差がどんどん開く

まとまったお金を貯金したままにした場合と、積極的に運用をした場合では、将来の資産額に大きな差が生まれます。

以下は元本100万円・500万円・1000万円を、それぞれ異なる利回りで10年・20年運用した場合のシミュレーションです。

| 元手100万円 | 元手500万円 | 元手1000万円 | ||

|---|---|---|---|---|

| 年利 0.25% | 10年運用 | 102.5万円 | 512.6万円 | 1025.3万円 |

| 20年運用 | 105.1万円 | 525.6万円 | 1051.2万円 | |

| 年利 3% | 10年運用 | 134.3万円 | 671.9万円 | 1343.9万円 |

| 20年運用 | 180.6万円 | 903万円 | 1806.1万円 | |

| 年利 5% | 10年運用 | 162.8万円 | 814.4万円 | 1628.8万円 |

| 20年運用 | 265.3万円 | 1326.6万円 | 2653.2万円 | |

| 年利 10% | 10年運用 | 259.3万円 | 1296.8万円 | 2593.7万円 |

| 20年運用 | 672.7万円 | 3363.7万円 | 6727.4万円 | |

参考:Ke!san

表から分かるのは、預金(メガバンクの定期預金で金利0.25%程度)では資産はほぼ増えないという事実です。たとえば元本1000万円なら20年後でも約1051万円(+51万円)にとどまります。

一方で年3%なら約1806万円(+806万円)、年5%なら約2653万円(+1653万円)、年10%なら約6727万円(+5727万円)まで膨れます。

元本500万円・100万円でも同じ傾向で、利回りが高いほど、そして運用期間が長いほど「複利の効果」が大きく働き、資産額の差は一気に広がっていきます。

つまり、「まとまったお金を運用するかしないか」そして「早く始められるか」が、将来の資産額を大きく左右するのです。

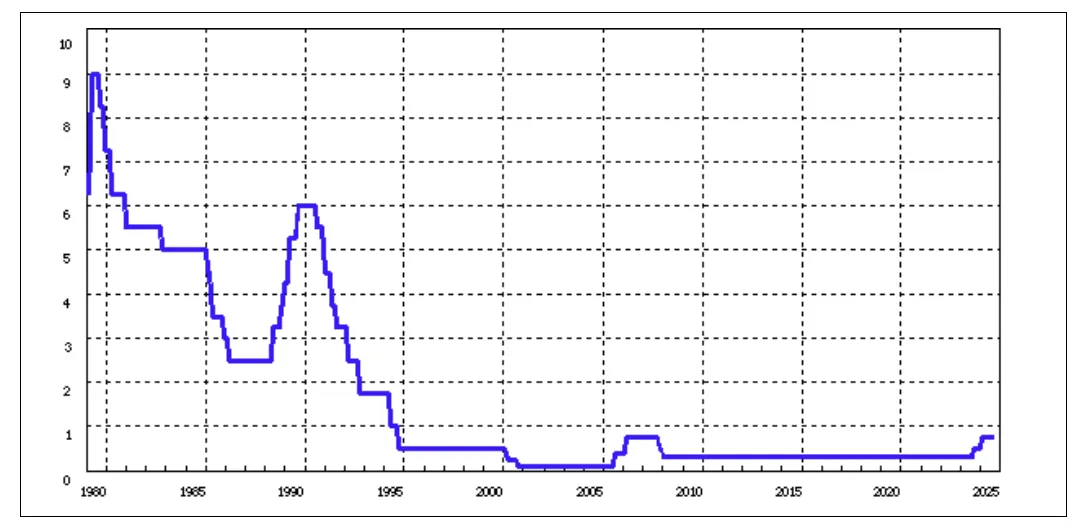

4. 預金だけではインフレに対応できない

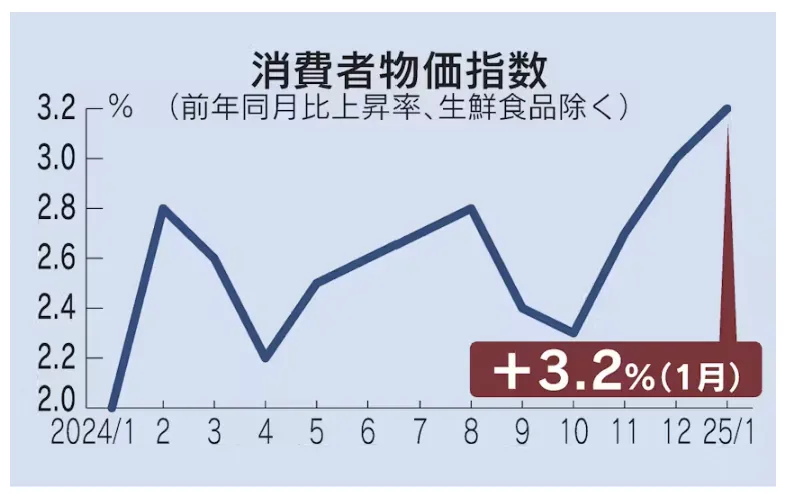

日本では長年にわたり低金利状態が続いており、2024年にマイナス金利は解除されたものの、定期預金の金利は依然として年0.25%〜1%程度にとどまっています。

出典:日本銀行

一方で、日本銀行は物価上昇率2%を目標に掲げていますが、近年の消費者物価指数はその水準を上回る状態が続いており、直近では3%を超える上昇率を示しています。

このように、預金の金利よりも物価上昇率が高い状況では、資産の実質的な価値は目減りしていくことになります。

まとまったお金を守りながら増やしていくには、預金だけでなく投資や運用を組み合わせることが欠かせません。

まとまったお金はどうする?目的と使い道を整理しよう

まとまったお金とはいっても、その全額を投資に回してよいかは人それぞれです。

生活費や緊急時に使う資金まで投資に回してしまうと、急な出費に対応できず生活の安定を損なうリスクがあるためです。まとまったお金を使い道ごとに分けて管理することが資産運用の第一歩になります。

具体的には、以下の4種類に資産を分類し、生活資金・準備資金・生活防衛資金を差し引いて残った余剰資金で投資や運用を行うのが基本です。

- 生活資金

日常生活に必要な資金 (目安は3~6か月分) - 準備資金

近い将来に予定される出費 (住宅購入費や教育費、車の買い替え費用など) - 生活防衛資金

万が一の事態に備える資金。通常生活費の1年分程度 (怪我や病気、災害など) - 余剰資金

貯金から上記を差し引いた投資に回せる資金

このように資金を整理することで、「まとまったお金をどこに預けるべきか」「どの部分を運用に充てるべきか」が明確になり、無理のない資産運用が可能になります。

目的別!まとまったお金のおすすめ預け先・運用先7選

まとまったお金の預け先や運用方法は、「どのくらいリスクを取るか」「どんな目的で増やしたいか」によって投資先の選び方が変わります。

ここでは、「安全重視型」・「バランス型」・「積極運用型」の3つに分けておすすめの預け先を紹介します。

まとまったお金のおすすめ預け先・運用先

| タイプ | 預け先・運用先 | 年利目安 | 特徴 |

|---|---|---|---|

| 積極運用型 (大きなリターンを 狙いたい人) | ヘッジファンド | 10%~程度 | プロによる多様な戦略で高リターンを追求 最低投資金額は500万程度から |

| 株式投資 | 4~5%程度 | 個別株での成長企業狙い 最低投資金額は数十万円〜100万円程度 | |

| バランス型 (安定を優先しつつ資産を増やしたい人) | 投資信託 | 2~7%程度 | 運用会社による積極的な分散投資 最低100円程度から |

| ETF (上場投資信託) | 2~7%程度 | プロによる分散投資、低コストで手軽 最低数千円〜数万円から | |

| REIT (不動産投資信託) | 4~5%程度 | 不動産に分散投資、配当収入も期待可能 最低数万円から | |

| 安全最優先型 (リターンより元本の保全を重視する人) | 個人向け社債 | 1~3%程度 | 国債より高い利回りを狙えるが発行体リスクあり 最低投資額は10万円〜100万円程度 |

| 個人向け国債 | 1%前後 | 元本保証型、インフレ対応型の商品もあり 最低1万円から投資可能 |

では早速、各預け先・運用先の特徴を見ていきましょう。

1. ヘッジファンド|プロ運用で高リターンを目指す

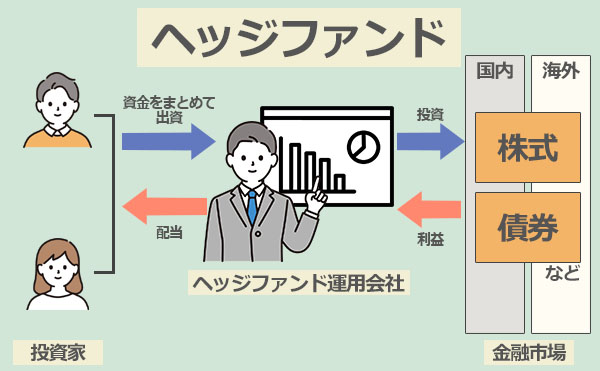

ヘッジファンドは、投資家が資金を預けると、ファンドマネージャーが高度な戦略で運用し、その成果が利益として投資家に分配される仕組みです。

投資信託と同じく「プロに任せる運用」ですが、決定的に異なるのは 戦略の自由度。株式や債券に限らず、不動産・通貨・デリバティブなど多様な資産を組み合わせ、相場環境に応じて柔軟に戦略を切り替えられます。

その結果、上昇相場ではリターンを追求し、下落相場でも損失を抑えつつ利益を狙える という強みを持っています。個人では難しい高度な手法を経験豊富なプロに任せられるのが、ヘッジファンドが注目される理由です。

| 期待利回り | 年10%~ (ファンドや戦略によって異なる) |

|---|---|

| 資産の増え方 | ・500万円を年利10%で10年運用した場合→約1296万円に成長 ・1000万円を年利10%で10年運用した場合→約2593万円に成長 |

| メリット | ・プロに任せて高度な運用が可能 ・下落相場でも利益を狙える戦略がある ・個人では難しい多様な手法を活用できる ・高い利回りが期待できる |

| デメリット | ・まとまった手数料が発生する ・最低投資額が500万円〜1000万円と高額 |

| おすすめの人 | ・個人での投資に自信のない人 ・大きな資産を効率的に増やしたい人 ・相場に関わらず安定した成長を狙いたい人 ・運用をプロに任せ手間をかけたくない人 |

| 始め方 | 運用会社に問い合わせ、面談を経て契約・入金 |

まとまったお金を自分一人で安定的に増やし続けるのは難しく、年利10%を維持するのはプロでも簡単ではありません。その点、ヘッジファンドなら高度な運用戦略を活用しながら積極的なリターンを狙えるのが魅力です。

日本国内でも、実際に個人投資家がアクセスできるヘッジファンドは存在します。例として「ハイクア・インターナショナル」や「アクション合同会社」などがあり、それぞれ特色ある戦略で投資家から注目を集めています。

個人投資家向けの国内ヘッジファンド例①ハイクアインターナショナル

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用会社 | ハイクアイインターナショナル合同会社 |

| 代表社員 | 梁榮徹 |

| 設立 | 2023年 (※SAKUO VIETNAM設立:2011年) |

| 投資対象 | ベトナム企業 (SAKUO VIETNAMへの事業融資) |

| 年間利回り | 年間利回り12% (3ヶ月ごとに3%の配当) |

| 配当の受取り | 3ヶ月ごとに受取、または再投資 |

| 投資対象者 | 個人・法人 |

| 最低投資額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| おすすめ ポイント | ・事業融資による堅実なリターン ・年12%の安定した利回り ・3か月毎に(3%×年4回)配当を受取可 ・6年で約2倍の資産形成が可能 ・代表や投資先企業の信頼性が高い |

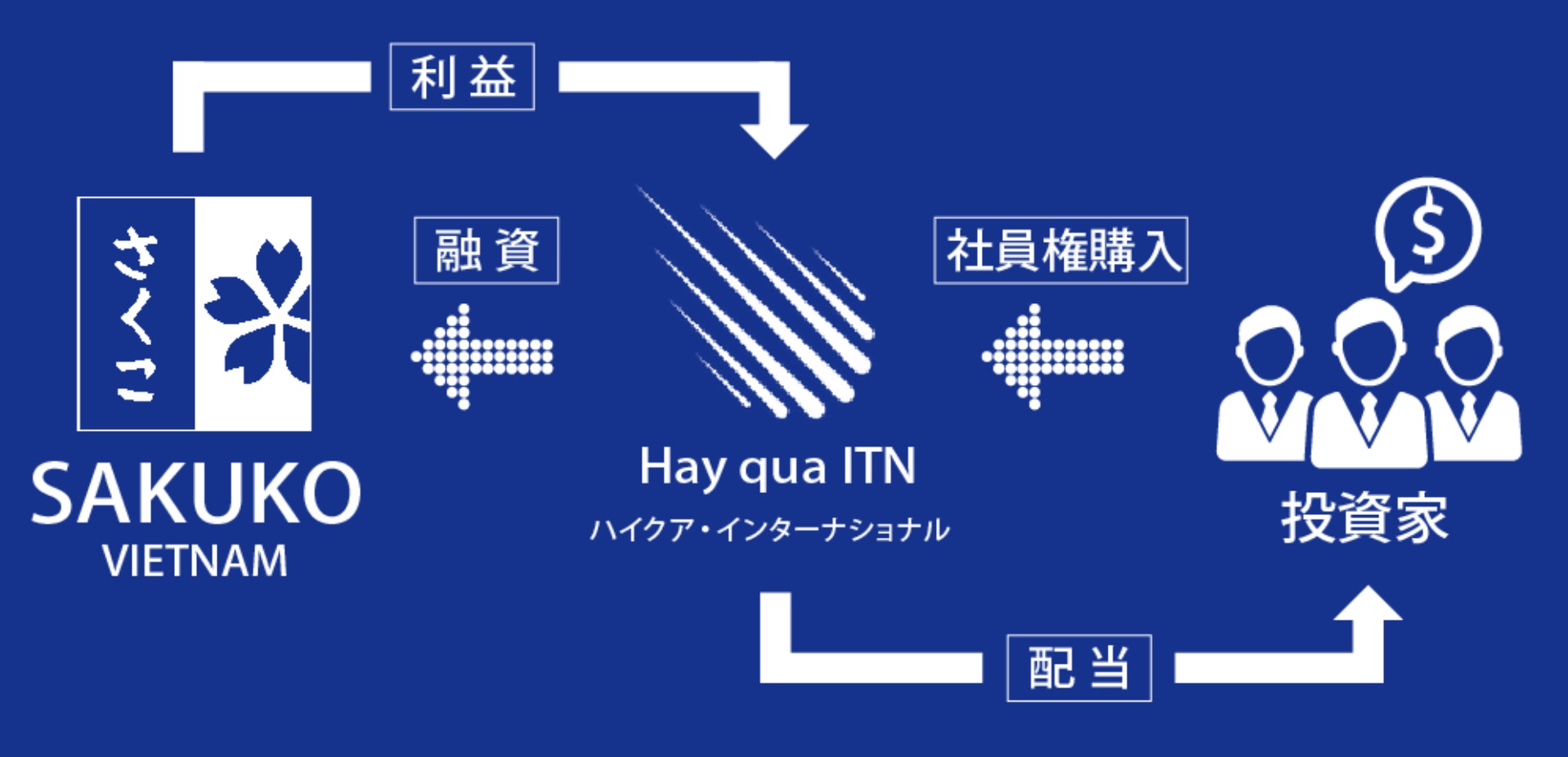

ハイクア・インターナショナル(以下、ハイクア社)は、2023年に設立された日本の運用会社です。

同社は、グループ会社であるベトナムの日系企業 SAKUKO Vietnam Co., Ltd.(以下、SAKUKO社) に対する事業融資を通じて、投資家に年利12%の固定配当を提供する新興国企業融資型ファンドを運用しています。

配当は年4回(1月、4月、7月、10月)に分けて支払われ、各回3%ずつ、年間で12%の利回りを受け取れます。たとえば500万円を投資すれば、3ヶ月ごとに15万円、年間で60万円の配当(税引前)を受け取れ、運用6年で資産はおおよそ2倍に増える計算です。

投資の仕組みはシンプルで、投資家がハイクア社に出資し、ハイクア社がその資金をSAKUKO社に貸し付けます。SAKUKO社は約定通りに利息をハイクア社に返済し、ハイクア社はその利息をもとに投資家へ配当を行うという流れです。

ベトナムは金利水準が高く、銀行からの借入には年10〜14%の金利がかかることもあるため、直接融資には高い需要があります。

融資先であるSAKUKO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開し、年商は約25億円に達します。また、2026年にはベトナムのUPCOM市場への上場を予定しており、さらなる事業拡大を進めています。

ハイクア社への投資は、最低投資額が500万円からと、一般的なヘッジファンドに比べて参加しやすく設計されています。

価格変動のない企業融資型のため、株式や債券よりも運用が読みやすく、資産目標に向けた計画的な運用が可能です。3カ月ごとの安定した配当や、新興国の成長性を取り入れたい方にも適した選択肢といえるでしょう。

ハイクア社では、公式サイトから無料の資料請求や個別相談が可能です。高利回りと実体経済に根ざした投資に関心がある方は、まずは相談を通じて情報収集から始めてみてはいかがでしょうか。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

個人投資家向けの国内ヘッジファンド例②アクション

| 公式サイト | アクション公式サイト |

|---|---|

| 運用会社 | アクション合同会社 |

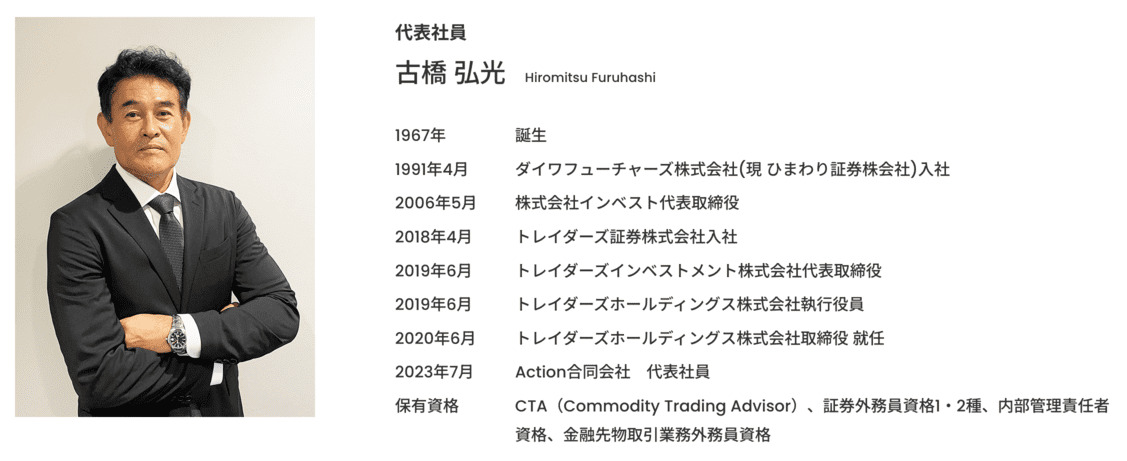

| 代表社員 | 古橋弘光 |

| 設立 | 2023年 |

| 投資対象 | ・事業への直接投資 ・バリュー株投資 |

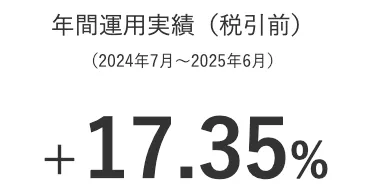

| 年間利回り | 17.35% ※2024年7月〜2025年6月 |

| 利益の受取り | 下記選択が可能 ・決算時に配当として受け取る ・配当を再投資して元本を増やす |

| 投資対象者 | 個人・法人 |

| 最低投資額 | 500万円 |

| 投資方法 | 問い合わせ→オンラインまたは対面で相談 (無料) |

| おすすめ ポイント | ・トレイダーズインベストメント元代表取締役の古橋弘光氏がファンドマネージャーを務める ・2024年度は17.35%という実績を残す ・事業投資やWeb3事業、ファクタリングなど株以外にも分散投資 ・積極的なアクティビスト投資で直接的に会社の改善を行う ・会社や代表の実態が明確で信頼性のあるファンド |

Action合同会社(アクション社)は、トレイダーズインベストメント元代表取締役の古橋弘光氏がファンドマネージャーを務めるヘッジファンドです。

古橋氏はCTA(Commodity Trading Advisor)資格や商品先物取引や金融先物取引に関する豊富な実務経験を持ち、その専門性が運用の要となっています。

また、戦略顧問には、三菱銀行、ドイツ証券、UBS証券、メリルリンチ証券などを経て衆議院議員も務めた木内孝胤氏が参画しており、運用チームの厚みと信頼性が感じられます。

アクションが掲げる投資戦略は「ポートフォリオ投資戦略」「株式の成長投資戦略」「エンゲージメント・アクティビスト投資戦略」の三本柱です。

- ポートフォリオ投資戦略

- 株式の成長投資戦略

- エンゲージメント・アクティビスト投資戦略

特に特徴的なのは、多様な資産に分散投資を行うポートフォリオ投資戦略であり、株式や債券に加え、事業への貸付、ファクタリング、Web3事業など幅広い対象にアプローチしている点です。

また、同社はエンゲージメント・アクティビスト投資も積極的に取り入れています。

これは投資先企業の株式を一定割合取得し、経営に直接影響を与えることで企業価値を高め、株主利益の最大化を図る手法です。企業に対して直接的なアプローチが可能であるため、投資成功の確率を高められる点が大きな特徴となっています。

2024年度の年間成績は+17.35%と高いパフォーマンスを記録しており、安定性と収益性を両立していることが確認できます。四半期毎に詳細な実績を開示しており、透明性の高さは同業他社と比較しても際立っています。

最低投資額は500万円からと設定されており、ヘッジファンドとしては比較的低い金額でスタートできる点も魅力です。

公式サイトからは無料相談(オンライン面談にも対応)の予約が可能で、担当者との面談を通じて詳細情報を得ることができます。

\ 前年度実績17.35% /

公式サイト:https://action-goudou.co.jp/

ヘッジファンドは基本的に私募(プライベート・ファンド)として運用されており、運用戦略や過去の成績について詳細な情報開示の義務はありません。そのため、資料請求や面談を通じて直接確認するのが確実です。

気になるファンドがあれば、まずは問い合わせから始めてみましょう。

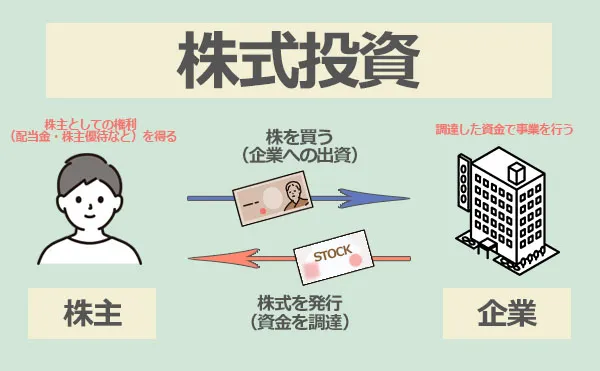

2. 株式投資|自分で選んで運用する王道の投資方法

個別株投資とは、投資家が自ら銘柄を選んで企業の株式を購入し、その企業の成長や業績に応じた株価上昇や配当によってリターンを狙う方法です。

プロに運用を任せるのではなく、自分自身で分析・判断を行いながら投資を進めるため、投資の経験を積みたい人に向いています。

株式投資では、証券会社の口座を通じて日本株や海外株を購入し、指値や成行注文を使って自由に売買を行いながら利益を狙います。

平均的なリターン目安は年利4~5%程度ですが、銘柄選定のセンス次第ではより高い利回りを狙うことも可能。逆に、値上がり益より分配金に注目して安定的なインカム収益を得る戦略もあります。

一方で株価は相場環境や企業業績に大きく左右され、利益の幅も大きい反面、損失リスクも避けられません。

下落リスクを抑えるには分散が必要ですが、1000万円規模でも投資できるのは数銘柄〜十数銘柄程度にとどまり、依然として集中投資になりやすい点にも注意が必要です。

| 期待利回り | 4~5% |

|---|---|

| 資産の増え方 | ・100万円を年利5%で10年運用した場合→約162.9万円に成長 ・500万円を年利5%で10年運用した場合→約814.4万円に成長 |

| メリット | ・自分で銘柄や取引方法を決められる ・運用に無駄な手数料がかからない ・配当収入と株価上昇の両面でリターンを得られる ・投資スキルを身につける実践経験になる |

| デメリット | ・企業分析や情報収集の負担が大きい ・実際の運用に手間と時間を取られる ・少数銘柄への投資となり、分散効果が限定的 ・相場変動の影響を受けやすく、短期的に資産が大きく上下する |

| おすすめの人 | ・自分の判断で投資を進めたい人 ・投資の経験やスキルを積みたい人 ・値動きの大きさを許容できる人 ・無駄な手数料を払いたくない方 |

| 始め方 | 証券会社に口座を開設して入金し、株式銘柄を個別に購入する |

投資を始める前にある程度の勉強は欠かせませんが、自分で判断しながら資産を増やしていきたい方は、株式投資が選択肢となります。

3. 投資信託|海外株式も含めた広い分散投資

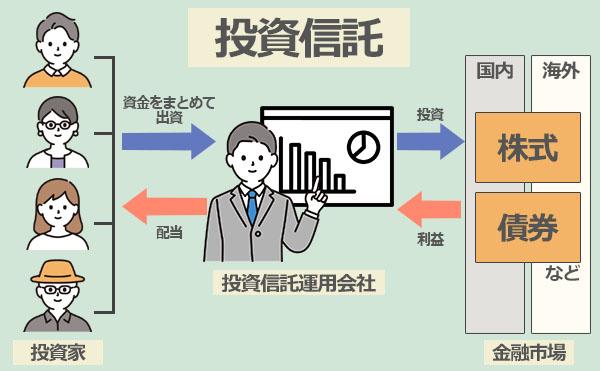

投資信託は、投資家から集めた資金をひとつの大きなファンドとしてまとめ、専門の運用会社が株式・債券・不動産などに分散投資する仕組みです。

一つの商品を購入するだけで幅広い銘柄に分散投資できるのが特徴で、特にまとまったお金を運用する場合、国内外の株式や債券、不動産など多様な資産に効率的に分散できるため、リスクを抑えながら安定したリターンを狙いやすくなります。

ただし、前述のヘッジファンドと比べると、投資信託は下落相場でとれる手段が限られており、市場全体が下がればファンドの基準価額も下落しやすい点には注意が必要です。

また、投資信託には信託報酬などの運用コストが発生するため、手数料が引かれても手元にしっかり利益が残るだけのリターンを出しているファンドを見極めて選択することが大切です。

このように、投資信託はコストや相場下落時の弱さといった注意点はあるものの、まとまったお金を活用することで複数のファンドを組み合わせた広範な分散投資が可能になり、リスクを抑えつつ安定した成長を狙えるのが強みです。

| 期待利回り | 2~7% |

|---|---|

| 資産の増え方 | ・100万円を10年運用した場合→約121万円~196万円程度に成長 ・500万円を10年運用した場合→約609万円~983万円程度に成長 |

| メリット | ・手間と時間を掛けずに分散投資できる ・まとまったリターンを狙いに行ける ・証券会社やネットで手軽に購入可能 ・100円程度の少額から投資できる |

| デメリット | ・割高な運用手数料が発生しがち ・相場が悪い時は利益を出しにくい |

| おすすめの人 | ・個人での投資に自信のない人 ・仕事などで投資に時間や手間を掛けられない人 |

| 始め方 | 証券会社で口座を開設し、入金・商品を購入 |

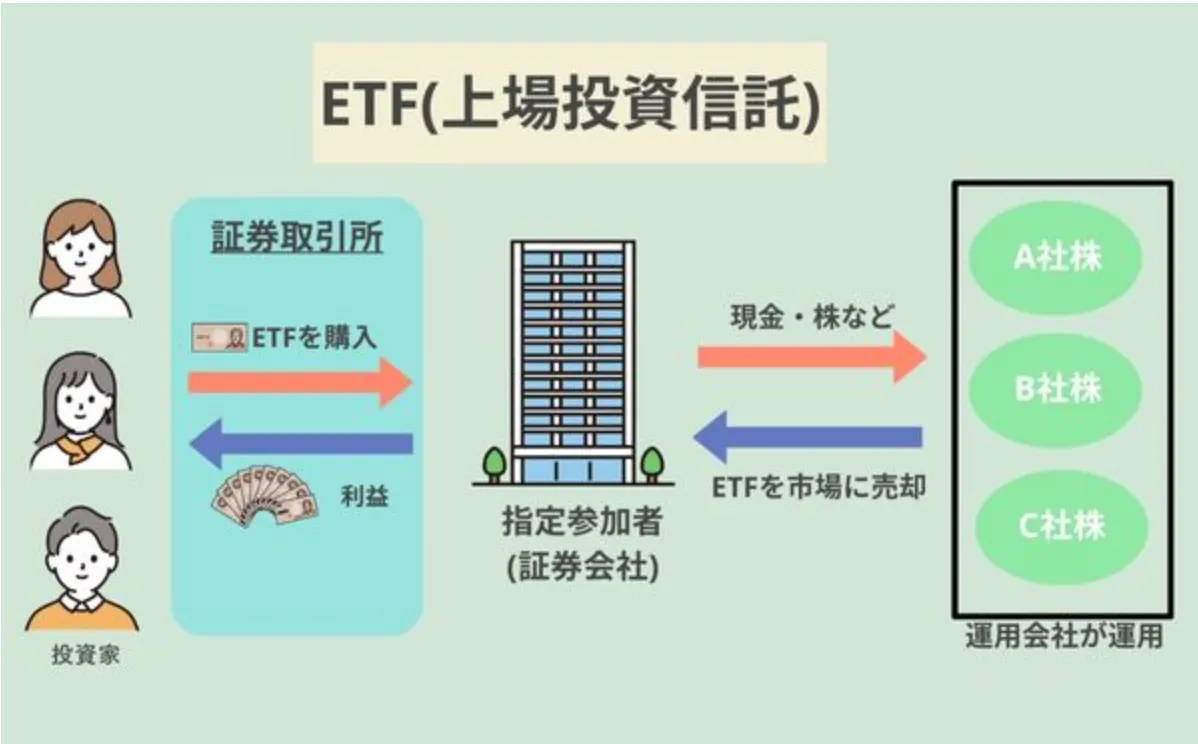

4. ETF|低コストで市場全体の成長を享受する

ETFは、投資信託と同様に投資家から集めた資金をひとつのファンドとしてまとめ、株式・債券・不動産などに分散投資する仕組みです。

ただし大きな違いは、証券取引所に上場しており、株式と同じようにリアルタイムで売買できる点です。

ETFの多くは、日経225やS&P500といった市場の指数に連動するよう設計されており、投資信託と同様に広範な銘柄に投資します。1本のETFを購入するだけで数百銘柄に分散投資できるため、まとまった資金を効率的に運用する手段としても非常に有効です。

さらにETFは証券取引所に上場しているため株式と同じようにリアルタイムで売買でき、指値や成行注文など柔軟な取引方法を利用できる点もメリットです。

一方で、ETFも投資信託と同様に市場全体の値動きに連動するため、下落局面ではマイナス運用になりやすいというデメリットがあります。市場が大きく下がればETFの基準価格も同様に下落するため注意が必要です。

| 期待利回り | 2~7% |

|---|---|

| 資産の増え方 | ・100万円を10年運用した場合→約121万円~196万円程度に成長 ・500万円を10年運用した場合→約609万円~983万円程度に成長 |

| メリット | ・少額から数百銘柄に分散投資できる ・株式のように取引所でリアルタイム売買可能 ・信託報酬が低めでコストを抑えやすい ・証券会社やネットで手軽に購入可能 |

| デメリット | ・市場全体の下落局面ではマイナスになりやすい ・個別株のように大きなリターンは狙いにくい |

| おすすめの人 | ・個人での投資に自信のない人 ・仕事などで投資に時間や手間を掛けら・少額から効率的に分散投資をしたい人 ・リアルタイムで取引したい人 ・低コストで市場平均に近いリターンを得たい人 |

| 始め方 | 証券会社に口座を開設し、株式と同じ要領で売買 |

5. REIT|少額から不動産投資を取り込む

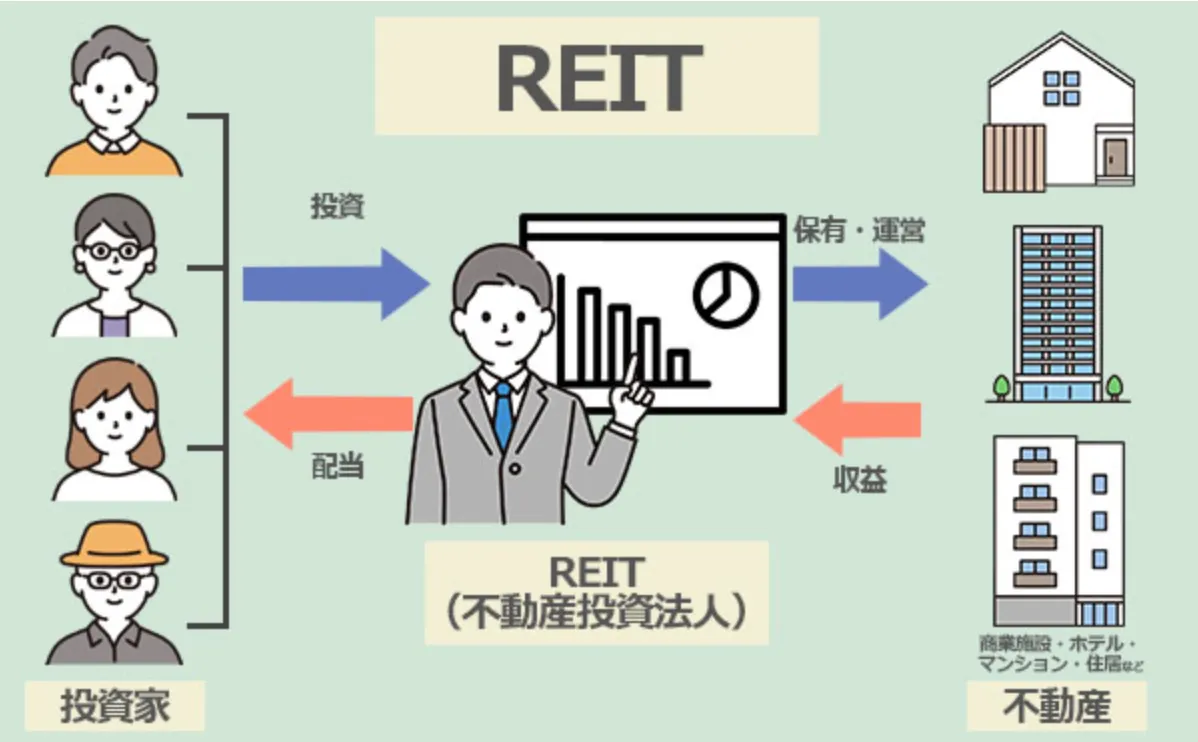

「REIT (Real Estate Investment Trust):リート」は、リートを運営する不動産投資会社が、多くの投資家から集めた資金を用いて不動産に投資し、賃料収入や売却益を投資家に分配する仕組みです。

REITの投資対象は、オフィスビル、商業施設、住宅、物流施設など幅広い不動産で、1本のREITを購入するだけで複数の不動産に効率的に分散投資できる点が大きな特徴です。

また、家賃収入を原資とした分配金(年利4〜5%前後)を受け取れる点も魅力で、まとまったお金を投じて安定したインカムゲインを狙う手段として活用できます。

一方で、分配金の多くは投資家に直接支払われるため、自動的に複利効果が得られない点には注意が必要です。

さらに、不動産市況や金利動向の影響を強く受けやすいため、まとまった資金を一度に投じる場合は分散先や投資タイミングを慎重に見極める必要があります。

特に金利上昇局面では不動産価格が下落しやすいため、長期保有を前提に安定収入を重視した運用が基本となります。

| 期待利回り | 4~5% |

|---|---|

| 資産の増え方 | ・100万円を年利5%で10年運用した場合→約162.9万円に成長 ・500万円を年利5%で10年運用した場合→約814.4万円に成長 |

| メリット | ・10万円前後から不動産投資に参加できる ・オフィスや商業施設など多様な不動産に分散投資が可能 ・上場しているため流動性が高く売買が容易 ・安定した分配金収入を得やすい |

| デメリット | ・不動産市況や金利上昇の影響を受けやすい ・分配金は変動する可能性がある ・株価と同様に価格下落リスクがある ・物件の需給・管理状況・災害などに左右される ・複利効果を活かせない |

| おすすめの人 | ・安定したインカム収入を重視する人 ・実物不動産投資のように手間を掛けたくない人 ・不動産ローンを組まずに少額から不動産投資したい人 ・株式や債券だけでなく、ポートフォリオに多様性を持たせたい人 |

| 始め方 | 証券会社の口座を開設後、株式と同じようにREIT銘柄を購入 |

また、不動産に投資するその他の方法として、複数のREITに投資する「REIT型投資信託」や、不動産を直接購入して運用する「実物不動産投資」などもあります。それぞれの特徴と向いている投資家層を整理すると以下の通りです。

| REIT型投資信託 | 実物不動産投資 | |

|---|---|---|

| 特徴 | 複数のREITを1本の投資信託で運用。 数十〜数百銘柄に分散可能。 | 物件を購入して賃貸経営。 不動産価格の値上がり益も狙えるが、まとまった資金と手間が必要。 |

| 向いて いる人 | さらに広く分散投資したい人。 個別銘柄を選ぶ手間を避けたい人。 | 長期で安定収益を得たい人。 自己資金や管理能力に余裕がある人。 |

REITを中心とする不動産投資は、株式や債券とは異なる収益構造を持つため、ポートフォリオの分散効果を高める有効な選択肢となります。

6. 個人向け社債|比較的高利回りの安定資産

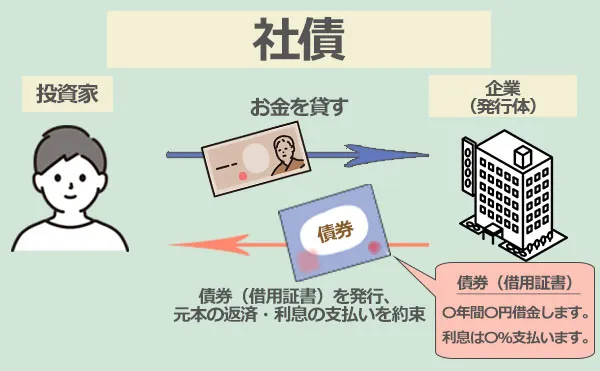

個人向け社債とは、企業が一般の個人投資家から資金を集めるために発行する債券のことで、満期まで保有すれば発行元企業から利息と元本の返済を受け取ることができます。

個人向け社債は、あらかじめ満期と利回りが決まっており、満期まで保有すれば元本と利息が支払われることから、形式上は元本保証に近い性質を持つ金融商品といえます。

特に銀行預金よりも高い利回り (1〜3%程度) が期待できることから、利息収入を安定的に得たい投資家に注目されています。

ただし、元本が法律で保証されているわけではなく、発行企業が経営破綻した場合には、元本や利息が支払われない「信用リスク (デフォルトリスク)」があります。

また、途中解約 (償還前の売却) する場合は、市場金利や景気動向によって価格が変動し、元本割れとなる可能性もある点には注意が必要です。

| 期待利回り | 1~3%程度 |

|---|---|

| 資産の増え方 | ・100万円を年利2%で10年運用した場合→約121.9万円に成長 ・500万円を年利2%で10年運用した場合→約609.5万円に成長 |

| メリット | ・株式より価格変動が小さく安定性が高い ・定期的な利息収入が得られる ・企業によっては株式より高い利回りを期待できる |

| デメリット | ・利回りは相対的に低い ・発行企業の信用リスク(倒産リスク)を負う ・途中売却時は市場価格の変動による損失の可能性 |

| おすすめの人 | ・大きな値動きに不安を感じる人 ・安定した利息収入を重視する人 ・株式よりリスクを抑えて投資したい人 |

| 始め方 | 証券会社の口座を開設し、社債の新規発行や流通市場から購入 |

こうした特徴から、社債は「銀行預金以上の利回りを求めつつも、株式のような大きな値動きは避けたい」という投資家に適した選択肢といえるでしょう。特に、まとまった資金の一部を安定運用に振り分けたい人にとっては、バランスをとるための有効な手段になります。

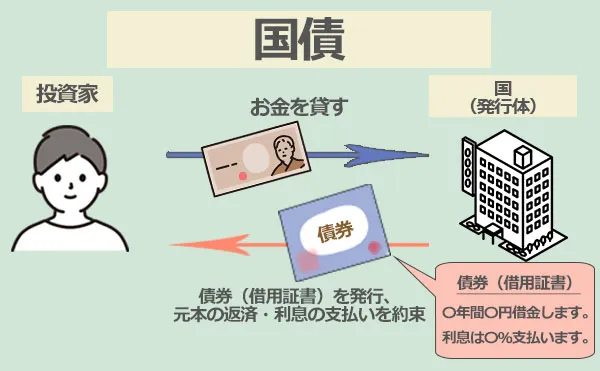

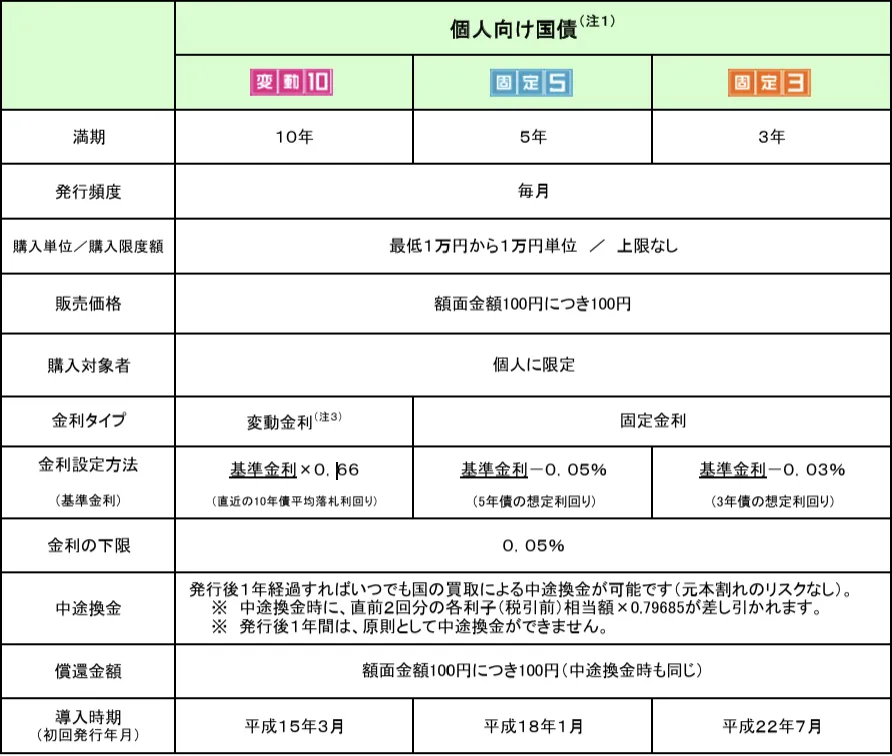

7. 個人向け国債|安全性を重視する資産保全

個人向け国債は、国(財務省)が発行する債券の一種で、個人投資家向けに販売されている資産運用商品です。

国債を購入すれば国にお金を貸す形となり、半年ごとに利子を受け取り、満期時には元本と利息が返ってきます。

国が破綻しない限り元本割れのリスクはほぼなく、銀行預金(預金保険制度)と同等以上の信頼性を持ち、初心者にも人気があります。

個人向け国債は、半年ごとに利率が変わる「変動10年型」と、発行時の金利が続く「固定3年型」「固定5年型」の3種類から選ぶことができます。

金利は定期預金と同程度かやや低めですが、「変動10年型」は半年ごとに利率が見直されるため、将来的に市場金利が上昇すれば利率も上がる仕組みです。インフレ対策としても一定の効果が期待できます。

また、最低金利0.05%が保証されており、利率がゼロになる心配もありません。

一方、途中解約も可能ですが、「中途換金調整額(直前2回分の税引前利子×0.79685)」が差し引かれるため、原則は満期までの保有がおすすめです。

| 期待利回り | 1%前後 |

|---|---|

| 資産の増え方 | ・100万円を年利1%で10年運用した場合→約110.5万円に成長 ・500万円を年利1%で10年運用した場合→約552.3万円に成長 |

| メリット | ・国が元本と利息を保証しているため、信用リスクがほぼゼロ ・1万円から投資可能で少額から始めやすい ・途中換金も可能(1年経過後、所定の手数料控除あり) ・最低金利保証付き (0.05%) |

| デメリット | ・利回りは非常に低く、インフレ局面では実質的な目減りの可能性 ・途中解約には制約がある (直前2回分の利子が没収) ・高いリターンを狙う商品ではない |

| おすすめの人 | ・元本割れを避け安全に資産を守りたい人 ・預金よりは少し高い利回りを求める人 ・株式や投資信託と組み合わせて「守りの資産」を持ちたい人 |

| 始め方 | 証券会社や銀行で購入可能。募集は毎月行われており、インターネット経由で申し込みもできる。 |

現在募集中の個人向け国債・新窓販国債はこちらを参照。

以上、まとまったお金のおすすめ預け先・運用先7選を解説しました。

まとまったお金を効果的に運用するには、市場環境や各預け先の特性を理解したうえで、適切なタイミングで売買、ポートフォリオを調整していく知識と経験が求められます。

「積極的に資産を増やしたいけれど、時間や知識がない」という方は、ヘッジファンドや投資信託などプロに運用を任せる選択肢を取り入れることで、効率的かつ堅実な資産形成を目指すのも一つでしょう。

個人投資家を受け入れている

おすすめファンド3選

| ハイクア インターナショナル | アクション | GFマネジメント | |

|---|---|---|---|

| 年利 | 12%(固定) | 17.35% 2024年度実績 | 過去平均29% ※ |

| おすすめ ポイント | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる 代表や投資先企業の信頼性が高い | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ 会社や代表の実態が明確 情報の公開度が高い | UBS、モルガンスタンレー 出身のファンドマネージャー 年平均リターン29% 過去5年で277%の運用成績 中長期投資向けのヘッジファンド |

| 最低投資額 | 500万円 | 500万円 | 1000万円 (500万~相談可) |

| 無料相談 | 可能 | 可能 | 可能 |

| 公式HP | こちら | こちら | こちら |

まとまったお金 (100万円/500万円/1000万円)の利回り別ポートフォリオ例

まとまったお金を運用する場合、一つの投資先に全てを投じてしまうのではなく、リスク分散の観点からも投資先の組み合わせを工夫することが重要です。

ここでは、安全性を重視するタイプから積極的にリターンを狙うタイプまで、以下4つのポートフォリオ例を紹介します。

完全元本保証 (年1%程度)|安全資産100%

| 投資先 | 割合 | 元本 100万円 | 元本 500万円 | 元本 1000万円 |

|---|---|---|---|---|

| 定期預金 国債等 | 100% | 100万円 | 500万円 | 1000万円 |

すべてを定期預金や国債など、元本保証型の安全資産に預けるスタイル。価格変動リスクはなく、安心感が高い一方で、利回りは非常に低く、インフレには脆弱です。

- 想定利回り:年1%程度

- 向いている人:

元本を絶対に減らしたくない人

短期的な資金運用を考えている人

60代以上で生活資金の安全性を最優先したい人 - 10年間運用した場合の予想資産額 (複利・税引前):

元本100万円→約110.5万円

元本500万円→約552.3万円

元本1000万円→約1104.6万円

保守型 (年2%程度)|安全資産80%+リスク資産20%

| 投資先 | 割合 | 元本 100万円 | 元本 500万円 | 元本 1000万円 |

|---|---|---|---|---|

| 定期預金 国債等 | 80% | 80万円 | 400万円 | 800万円 |

| (株式型の) 投資信託 ETF | 20% | 20万円 | 100万円 | 200万円 |

8割を元本保証型で確保しつつ、2割を成長が見込めるリスク資産に投じることで、インフレ対策と資産の増加を両立。元本保全を意識しつつも、一定のリターンを狙える現実的な運用スタイルです。

- 想定利回り:年2%程度

- 向いている人:

守りを重視しながら、インフレ対策もしたい人

元本の減少は避けたいが、預金だけでは不安な人

教育資金や老後資金など、近い将来に使う予定のお金を運用したい人 - 10年間運用した場合の予想資産額 (複利・税引前):

元本100万円→約121.9万円

元本500万円→約609.5万円

元本1000万円→約1219万円

バランス型 (年3〜5%程度)|安全資産50%+リスク資産50%

| 投資先 | 割合 | 元本 100万円 | 元本 500万円 | 元本 1000万円 |

|---|---|---|---|---|

| 定期預金 国債等 | 50% | 50万円 | 250万円 | 500万円 |

| へッジファンド 株式型投資信託 ETF REIT等 | 50% | 50万円 | 250万円 | 500万円 ※ヘッジファンド も利用可能 |

守りと攻めを半々に配分するバランス型ポートフォリオ。リスクは高まりますが、まとまったお金を効率的に増やせる可能性も高く、長期的な運用に適しています。

特にまとまったお金がある場合は、500万円程度から投資できるヘッジファンドを組み込む選択肢も出てきます。ヘッジファンドは株式や債券に加えてより幅広い手法を活用するため、株式投資だけでは得にくい収益機会を狙える点が特徴です。

- 想定利回り:

ヘッジファンドを含まない場合:年3〜4%程度

ヘッジファンドを組み込める場合:年4〜5%程度 - 向いている人:

安全性とリターンのバランスを重視したい人

ある程度のリスクを許容できる中長期運用者

退職金の一部をリスク資産に振り向けて効率よく運用したい人 - 10年間運用した場合の予想資産額 (複利・税引前):

▼ヘッジファンドなし (年3〜4%想定)

元本100万円 → 約134〜148万円

元本500万円 → 約670〜740万円

元本1000万円 → 約1340〜1480万円

▼ヘッジファンドあり (年4〜5%想定)

元本1000万円 → 約1480〜1630万円

積極型 (年5~7%程度)|安全資産20%+リスク資産80%

| 投資先 | 割合 | 元本 100万円 | 元本 500万円 | 元本 1000万円 |

|---|---|---|---|---|

| 定期預金 国債等 | 20% | 20万円 | 100万円 | 200万円 |

| へッジファンド 株式型投資信託 ETF REIT等 | 80% | 80万円 | 400万円 | 800万円 ※ヘッジファンド も利用可能 |

資産を大きく増やしたい方向けの積極運用スタイルです。価格変動リスクは高まりますが、リスク資産を多く組み入れることで、市場の成長を効率的に取り込みやすくなります。長期的に運用できる余裕がある人に向いています。

特に、投資金額が大きくヘッジファンドを利用できる場合は、より多様な戦略を取り入れられるため高いリターンを狙いやすいというメリットがあります。

一方で、ヘッジファンドを利用できない場合でも、株式型投資信託やETFを中心に組み合わせれば、市場の成長を効率的に取り込むことは十分可能です。

- 想定利回り:

ヘッジファンドを含まない場合:年5%前後 - ヘッジファンドを組み込める場合:年6〜7%程度

- 向いている人:

長期投資ができ、資産を積極的に増やしたい人

値動きの大きさを受け入れられる人

短期的な下落を気にせず、長期でリターンを優先したい人 - 10年間運用した場合の予想資産額 (複利・税引前):

▼ヘッジファンドなし (年5%想定)

元本100万円 → 約162万円

元本500万円 → 約811万円

元本1000万円 → 約1629万円

▼ヘッジファンドあり (年6〜7%想定)

元本1000万円 → 約1792万〜1971万円

まとまったお金の運用は、「安全性を重視するか」「成長を優先するか」によって最適な方法が変わります。

定期預金や国債といった堅実な運用から、株式・ETF・ヘッジファンドを取り入れた積極運用まで、自分のリスク許容度やライフステージに合わせたポートフォリオを組むことが大切です。

初心者向け!まとまったお金を投資する際のの6つのポイント

続いて、まとまったお金の運用を始める前に知っておきたい注意点やポイントについても確認していきましょう。

1. 安全性・流動性・利回りのバランスが大切

まとまったお金を運用する際には、「安全性(元本の保全)」「流動性(必要なときに換金できるか)」「利回り(増える効率)」の3つをどうバランスさせるかが重要です。

これらのバランスを欠いた運用を行うと、以下のようなリスクがあります。

安全性を優先しすぎると

→ 定期預金や国債だけではインフレに負け、資産価値が目減りする可能性

利回りを重視しすぎると

→ 株式や投資信託に偏りすぎ、短期的な価格変動で損失リスク

流動性を考慮しないと

→ 不動産や長期型金融商品に資金を固定しすぎ、急な出費に対応できない恐れ

この3つのバランスを意識し、自分のライフプランや資金の使い道に合わせて調整することが、まとまったお金を安心して運用する第一歩です。

2. 分散+長期運用でリスクを抑える

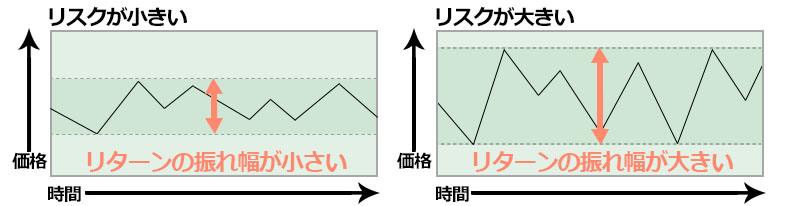

資産運用における「リスク」とは、主に価格の変動幅(ボラティリティ)のことを指します。

金融商品の価格変動リスクとリターンは比例関係にあり、値動きが大きいほど高いリターンが期待できる反面、同時に損失を被るリスクも大きくなる傾向があります。(※例外として一部のヘッジファンドのように、多様な戦略を駆使して「ハイリターンを狙いつつ相場下落時の耐性を持つ」投資先も存在します。)

ただし、ローリスクな商品ばかりを選んでも資産は思うように増えないため、まとまったお金を育てるには、「リスクを完全に避ける」のではなく「リスクを理解し、適切にコントロールする」ことが重要です。

そこで有効なのが、「分散投資」と「長期投資」という2つの基本戦略です。

分散投資とは?

分散投資とは、株式・債券・不動産などの値動きの異なる複数の資産に資金を分けることで、ある資産が値下がりしても他の資産でカバーできるようにし、全体のリスクを抑える方法です。

この他にも、分散投資には、投資する地域(国内外)を分ける「地域分散」や、投資のタイミングをずらす「時間分散」といった考え方もあります。

特に「時間分散」は、一度にまとまったお金を投資するのではなく、複数回に分けて投資することでリスクを抑える手法です。

例えば毎月一定額を積み立てていけば、価格が高いときは少なく、安いときには多く買うことで購入単価を平均化できるため(ドルコスト平均法)、長期の資産形成に有効です。

まとまったお金を一括で投資するよりも、時間分散を取り入れることでリスクを自然に軽減でき、効率的な資産形成につながる可能性があります。

長期投資とは?

次に、長期投資とは、資産を短期的な値動きに左右されず、中長期的な視点で保有し続ける投資スタイルです。

時間をかけて運用することで、価格の一時的な変動によるリスクを相対的に抑えやすくなり、結果として安定した資産形成につながりやすくなります。

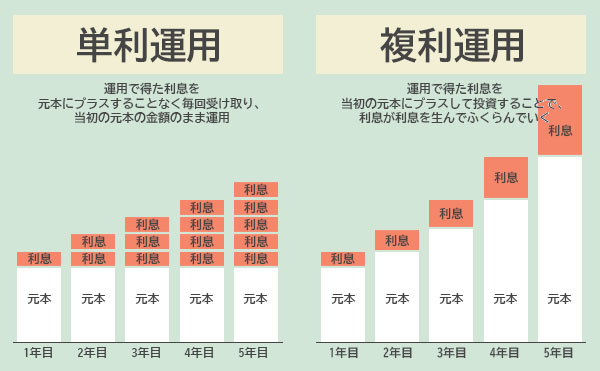

また、長期投資の大きなメリットのひとつが「複利効果」です。複利とは、得られた利益を再投資し、その再投資によってさらに利益を生み出す仕組みのことで、運用期間が長くなるほど資産の成長スピードが加速する特徴があります。

たとえば、1000万円を年利5%で運用した場合、

- 10年後には約1640万円(利益 約640万円)

- 20年後には約2569万円(利益 約1569万円)

と、運用期間は単純に2倍ですが、利益は2倍以上に増加します。

この「複利の力」を長期にわたり活用すれば、まとまったお金を効率的に増やしていくことが可能です。早いうちから長期運用を始めることで、将来に向けて資産を大きく育てるための大きな武器になります。

3.事前に運用の目標やルール決めを行う

まとまったお金の運用を始める前には、あらかじめ「自分のルール」を定めておくことで、感情的な判断や一時的な市場の変動に振り回されることを防ぎ、長期的に安定した運用を実現しやすくなります。

たとえば、以下のような内容は事前に決めておくとよいでしょう。

- どの資産に投資するか (株式・債券・投資信託・不動産など)

- 投資額の目安 (毎月の積立額や一度に投じる金額)

- 保有期間 (短期か長期か、いつまで持つかの目安)

- リスク許容度 (一時的にいくらの損失まで耐えられるか)

- リバランスの基準 (年1回見直す、割合が○%ずれたら調整する など)

- 損切り・利益確定ルール (下落率や目標利益率)

このような投資方針を明確にしておくことで、「今は売るべきか、もう少し待つべきか」といった迷いを減らすことができ、突発的な値動きに対しても冷静な対応が可能になります。

また、計画的に進めることで不要な売買や過剰なリスクを避けられるため、結果として運用のブレが小さくなり、安定的な資産形成につながります。

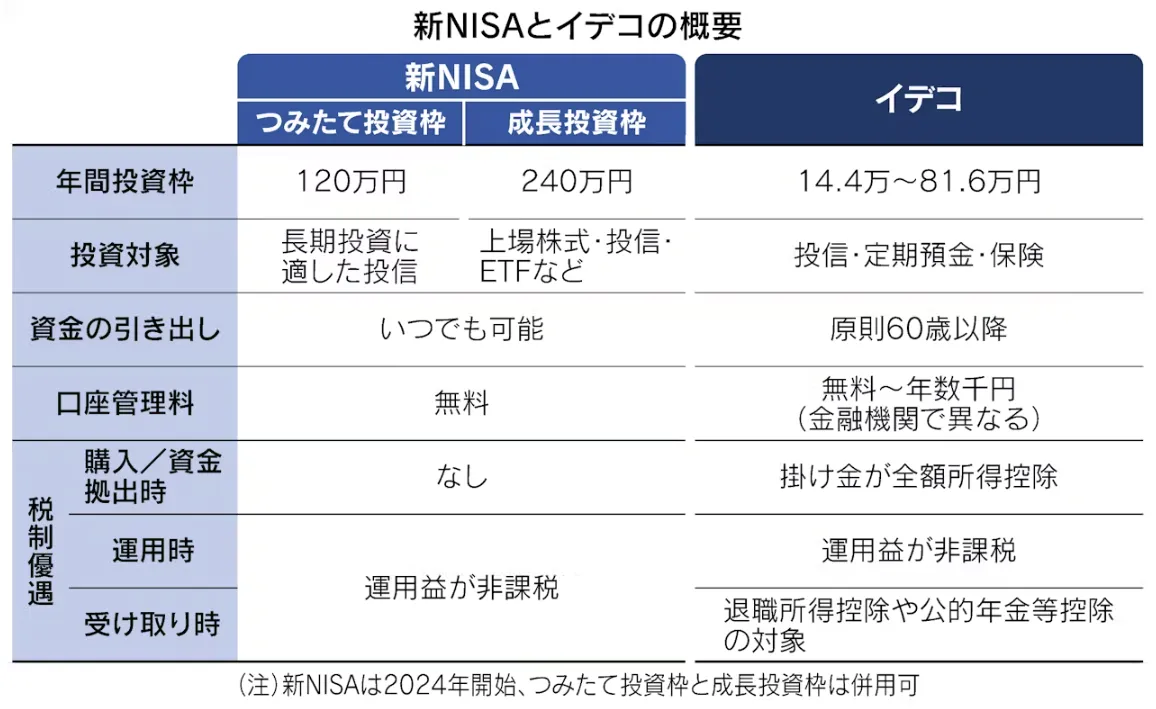

4.NISAやiDeCoを活用して利益を最大化する

日本では投資で得た利益(譲渡益や配当益)に一律20.315%の税金がかかります。

例えば、まとまったお金を年利5%で運用し、年間50万円の利益が出た場合、税引き後の利益は約40万円に目減りします。長期的に見ると、この20%の差が複利効果に大きく影響し、資産形成のスピードを遅らせる要因となりかねません。

NISAやiDeCoなどの税制優遇制度を活用すれば、本来課税される利益を非課税で再投資できるため、結果として、同じ利回りでも複利の成長が加速し、まとまったお金をより効率的に増やすことが可能になります。

非課税枠は年間240万円までと上限がありますが、資産の一部を優先的にNISAやiDeCoに振り分けるだけでも十分な効果があります。

5. ポートフォリオを定期的に見直し管理する

まとまったお金を長期的に運用する際には、最初に組んだポートフォリオをそのまま放置せず、定期的に見直すことが重要です。

市場環境の変化によって資産配分は崩れやすく、特定の資産クラスが想定以上に膨らめば、リスク過多になる恐れがあります。

特に数百万円~数千万円といったまとまったお金を長期に運用する場合、景気サイクルや金利動向に応じて柔軟に調整していく必要があります。

例えば年1回程度を目安に配分を点検し、当初の割合に戻すリバランスを行えば、リスクを抑えつつ効率的な資産成長を目指せます。

6. どこに預けるか迷ったら専門家への相談も視野に

投資に慣れていない場合や、自分に合った運用方法が分からないときは、無理に自己判断をせずファイナンシャルプランナーや証券会社のアドバイザーに相談するのも有効です。

まとまったお金をどこにどう分散させるか、どの程度リスクを取るかなどを客観的に助言してもらうことで、安心感を持って運用を始められます。

まとめ|まとまったお金は自分に合った預け先・運用方法で運用しよう

本記事では、まとまったお金を運用すべき理由や、代表的な預け先・運用方法について解説しました。

まとまったお金を運用すべき理由

まとまったお金のおすすめ預け先・運用先

| タイプ | 預け先・運用先 | 年利目安 | 特徴 |

|---|---|---|---|

| 積極運用型 (大きなリターンを 狙いたい人) | ヘッジファンド | 10%~程度 | プロによる多様な戦略で高リターンを追求 最低投資金額は500万程度から |

| 株式投資 | 4~5%程度 | 個別株での成長企業狙い 最低投資金額は数十万円〜100万円程度 | |

| バランス型 (安定を優先しつつ資産を増やしたい人) | 投資信託 | 2~7%程度 | 運用会社による積極的な分散投資 最低100円程度から |

| ETF (上場投資信託) | 2~7%程度 | プロによる分散投資、低コストで手軽 最低数千円〜数万円から | |

| REIT (不動産投資信託) | 4~5%程度 | 不動産に分散投資、配当収入も期待可能 最低数万円から | |

| 安全最優先型 (リターンより元本の保全を重視する人) | 個人向け社債 | 1~3%程度 | 国債より高い利回りを狙えるが発行体リスクあり 最低投資額は10万円〜100万円程度 |

| 個人向け国債 | 1%前後 | 元本保証型、インフレ対応型の商品もあり 最低1万円から投資可能 |

まとまったお金を運用する際には 「安全性 (元本の保全)」「流動性 (必要なときに換金できるか)」「利回り (増える効率)」 の3つの要素のバランスをどう取るかが重要です。

安全性を重視しすぎれば資産が増えにくく、利回りを優先しすぎると大きなリスクを抱えることにもつながります。

自分にとって何を優先すべきかを考え、目的やリスク許容度に合った運用方法を選ぶことが、後悔しない資産形成の第一歩となります。

将来に向けてお金をしっかりと活かすためにも、焦らず、じっくりと吟味していきましょう。

こんな方にはヘッジファンドもおすすめ!

まとまったお金を運用する自信がない

投資の勉強や分析に当てる時間がない

運用を専門家に任せたい

市場平均以上のリターンを狙いたい

ヘッジファンドなら、手間なくプロの運用で高いリターンを目指せます。

個人投資家を受け入れている

おすすめファンド3選はこちら

| ハイクア インターナショナル | アクション | GFマネジメント | |

|---|---|---|---|

| 年利 | 12%(固定) | 17.35% 2024年度実績 | 過去平均29% ※ |

| おすすめ ポイント | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる 代表や投資先企業の信頼性が高い | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ 会社や代表の実態が明確 情報の公開度が高い | UBS、モルガンスタンレー 出身のファンドマネージャー 年平均リターン29% 過去5年で277%の運用成績 中長期投資向けのヘッジファンド |

| 最低投資額 | 500万円 | 500万円 | 1000万円 (500万~相談可) |

| 無料相談 | 可能 | 可能 | 可能 |

| 公式HP | こちら | こちら | こちら |