ファンドラップは投資のプロにおまかせで運用できる金融商品です。

投資を初めて行う方や、経験が少ない方に非常に人気があります。

しかし、実際の評判を見ると「思ったより増えない」「手数料が高い」といった声も少なくありません。

この記事では、ファンドラップの評判と注意点をわかりやすく解説します。

これからファンドラップの利用を検討している方は、ぜひ参考にしてください。

ファンドラップとは?

ファンドラップとは、運用を専門家に一任する投資一任サービスです。

ファンドラップは投資一任型の運用サービス

ファンドラップとは、投資家が運用のプロに資産運用を一任できる投資一任型のサービスになります。

投資家は自分のリスク許容度や投資目的をファンドラップを提供している会社に伝えるだけであとは専門家が最適なポートフォリオを組み、運用から見直しまでをすべて代わりに行なってくれます。

運用対象は主に投資信託で、複数のファンドを組み合わせて分散投資を行う仕組みです。

忙しくて投資の時間が取れない人や、専門知識に不安がある人には特に便利なサービスといえるでしょう。

ただし、手数料が比較的高い点には注意してください。

任せて安心するのではなく、仕組みを理解したうえで利用するのが大切です。

ファンドラップにはロボアドバイザー型もある

ファンドラップには、最近ではロボアドバイザー型も登場しています。

ロボアドバイザー型は、AIが質問への回答や市場データをもとに自動で資産配分を提案し、実際の運用まで行うのが特徴です。

人件費がかからない分、手数料が低めに設定されていることが多く、また、スマホひとつで始められる手軽さも魅力でしょう。

ただし、AI運用は細かな調整や個別相談ができない場合があるため、自分の投資方針を明確にして利用することが重要になります。

ロボアドバイザーについて、詳しくは下記の記事も参考にしてください。

ファンドラップの投資対象は株式・債券・投資信託・REITなど

ファンドラップの投資対象は、株式、債券、投資信託、REIT(不動産投資信託)など多岐にわたります。

これらを組み合わせることで、リスクを分散しながら安定した運用を目指すのが基本的な考え方です。

たとえば、株式でリターンを狙いつつ、債券で値動きを抑え、REITでインカム収入を取り入れるといった形になります。

具体的な配分は、投資家のリスク許容度や運用目的に応じて調整されるのでご自身のリスクに合わせての運用が可能です。

ファンドラップでは複数の投資信託を組み合わせるケースが多く、個人では難しいバランスの取れたポートフォリオを構築できます。

ファンドラップでは対応が難しい、さらなる市場の変動に強い資産形成を目指すなら、オルタナティブ投資の組み込みがおすすめです。

従来の資産と異なる値動きをするため、ポートフォリオ全体の安定性を高めたい方におすすめします。

ファンドラップ14社の評判・実績を徹底比較

ファンドラップはいろいろな会社が取り扱ってますが、人気の高いファンドラップ14社の評判・実績を徹底比較しました。

参考までに各ファンドラップの実績を一覧表にまとめたので参考してください。

| 順位 | 商品名 | 過去5年リターン | 過去3年リターン | 最低投資額 |

|---|---|---|---|---|

| 1位 | ダイワファンドラップ | 1.80% | 2.40% | 300万円 |

| 2位 | 野村SMA (エグゼクティブ・ラップ) | 1.20% | 1.20% | 3,000万円 |

| 3位 | 三井住友信託銀行ファンドラップ (SMA) | 1.60% | 2.10% | 5,000万円 |

| 4位 | 日興ファンドラップ (エドモンドロスチャイルド) | 1.10% | 2.30% | 300万円 |

| 5位 | SMBCファンドラップ | 1.00% | 1.70% | 300万円 |

| 6位 | MUFG ファンドラップ | -1.00% | -2.00% | 500万円 |

| 7位 | みずほファンドラップ | 0.70% | 0.80% | 1,000万円 |

| 8位 | ゆうちょファンドラップ | ー | ー | 300万円 |

| 9位 | ON COMPASS (ロボアドバイザー) | 4.60% | 6.30% | 1,000円 |

| 10位 | 東海東京ファンドラップ | 2.80% | 3.90% | 300万円 |

| 11位 | 楽ラップ (ロボアドバイザー) | 2.00% | 1.50% | 1万円 |

| 12位 | いちよしファンドラップ ドリーム・コレクション | 1.50% | 2.10% | 300万円 |

| 13位 | 水戸ファンドラップ | 1.20% | 2.50% | 300万円 |

| 14位 | ウエルス・スクエア ファンドラップ | 0.50% | 0.40% | 300~1,000万円 |

ダイワファンドラップ

ダイワファンドラップには、投資スタイルや資産規模に応じて4つのコースが用意されています。

中でも、ダイワファンドラップオンラインは、スマートフォンやパソコンから手軽に申し込めるコースです。

月1万円からの積立投資にも対応しているので初心者の方でも始めやすいでしょう。

リスク水準は、より安定から、より積極まで7段階あり、自分の投資スタイルに合わせて柔軟に選べるのが魅力です。

店舗での相談や専任アドバイザーによるサポートを受けながら運用を任せたい人には、ダイワファンドラップ(対面型)が向いています。

さらに、一定の資産を保有する方向けのプレミアムコースや、高齢者を対象にした、安心つながるラップなど充実したラインナップが特徴です。

ダイワファンドラップは多様な商品で運用したい方に特におすすめできます。

野村SMA(エグゼクティブ・ラップ)

野村SMA(エグゼクティブ・ラップ)は、フルカスタマイズ型の運用が特徴です。

顧客の資産規模や運用目的、リスク意向といったヒアリングを徹底的に行います。

そのうえで株式・債券・投資信託・ETF・オルタナティブ運用商品などを自在に組み合わせてくれるのです。

運用に対するフィー(報酬)も、運用資産額に対して一定率で設定されており、透明な仕組みを提示しています。

それに加えて、資産承継や税務・相続の視点も踏まえた提案を受けることが可能です。

遺言代用信託など、将来に備える選択肢も備えられています。

このため、まとまった資産を持ち、運用だけでなく資産設計・承継を含めて任せたい方には適したサービスといえるでしょう。

三井住友信託銀行ファンドラップ(SMA)

三井住友信託銀行のファンドラップ(SMA)は、信託銀行ならではの長期・安心を重視した資産運用サービスです。

投資家の目的やリスク許容度に応じて、株式・債券・REIT・オルタナティブなどを組み合わせる5つの運用コース(保守的〜積極的)が用意されています。

専任アドバイザーが丁寧なヒアリングを行い、最適なポートフォリオを設計。

運用開始後も定期的なレポートで資産状況を確認できるほか、定期払戻、利益確定、運用一時停止など多彩なオプション機能も備えています。

信託銀行らしい堅実さと柔軟な設計が両立したファンドラップなので安心感を重視して運用したい方におすすめです。

日興ファンドラップ(エドモンドロスチャイルド)

日興ファンドラップ(エドモンド・ド・ロスチャイルド)は、特にグローバル視点を重視したプレミアムな運用サービスです。

フランスの名門資産運用グループであるエドモンド・ド・ロスチャイルドが運用を担当。

世界各国の株式や債券、オルタナティブ資産を組み合わせた国際分散投資を行います。

コースはリスク水準に応じて複数あり、安定型から積極型まで選択可能。

長期的な資産成長を目指す一方で、短期的な市場変動にも柔軟に対応するのが特徴です。

ヨーロッパの富裕層向け運用ノウハウを取り入れ、日本の投資家にも本格的な国際資産運用を提供する点が他のラップ口座とは一線を画しています。

日興ファンドラップ(エドモンドロスチャイルド)は一般的な運用ではなく富裕層の運用を取り入れたい方には特におすすめです。

SMBCファンドラップ

SMBCファンドラップは、三井住友銀行とSMBC日興証券が共同で提供する投資一任型サービスです。

投資家の目的やリスク許容度に応じて、国内外の株式・債券・REITなどを組み合わせて運用します。

コースは、より安定型から積極型まで複数あり、プロが継続的に見直しを行うのが特徴です。

専任アドバイザーが丁寧にヒアリングを行い、資産配分や方針を提案します。

手数料は残高に応じたフィー制で、売買ごとに費用がかからないのも安心です。

銀行グループならではの信頼性と、長期視点の資産運用サポートが魅力といえるでしょう。

SMBCファンドラップは銀行グループならではの信頼性を重視したい方に特におすすめです。

MUFG ファンドラップ

MUFGファンドラップは、三菱UFJ銀行および三菱UFJ信託銀行が提供する投資一任型の資産運用サービスです。

顧客の運用目的・投資経験・リスク許容度・資産状況などを丁寧にヒアリングしたうえで、最適と考えられる運用コース/スタイルを提案。

運用対象には国内外の株式・債券・REIT・コモディティ・ヘッジファンドなどが含まれており、長期視点での資産成長とリスク分散を目指します。

コース体系は、下方リスク抑制コース、リスク分散コースの2コース(さらにそれぞれ複数スタイルあり)という構成です。

手数料についても、売買のたびに都度手数料がかかるわけではありません。

運用資産残高に対する報酬(固定報酬型/成功報酬型)方式が採用されています。

国内NO1の預かり資産を誇る三菱UFJグループの信頼感にメリットを感じる方に特におすすめです。

みずほファンドラップ

みずほファンドラップは、みずほ証券が提案から運用まで一貫してサポートする資産運用サービスです。

投資家の将来設計やリスクの考え方を丁寧に聞き取ります。

そして国内外の株式や債券、REITを中心にバランスよく組み合わせてくれるのです。

運用スタイルは、安定型から積極拡大型まで幅広く、相場環境に応じて資産配分を柔軟に見直します。

みずほならではの強みは、銀行・信託・証券が連携したトータルサポート体制です。

資産運用だけでなく、相続や退職後の資金設計まで見据えた長期的な提案が受けたい方に特におすすめ出来るファンドラップになります。

ゆうちょファンドラップ

ゆうちょファンドラップは、ゆうちょ銀行が大和証券と連携して提供する投資一任型の資産運用サービスです。

投資家の目的やリスク許容度をもとに、国内外の株式・債券・REITなどを組み合わせてプロが運用します。

契約は300万円以上から可能で、積立も1万円から対応。

運用報告書が定期的に交付され、ウェブ上で資産状況を確認できます。

全国のゆうちょ銀行窓口で相談できる手軽さと、大和証券の運用ノウハウを活かした安心感が特徴です。

担当者と面と向かって相談したい方に特におすすめのファンドラップでしょう。

ON COMPASS(ロボアドバイザー)

ON COMPASSは マネックス・アセットマネジメント が運用する投資一任型ロボアドバイザーサービスです。

資産運用を丸ごとおまかせできる仕組みを特徴としています。

最小投資額が、1,000円から可能という少額からの対応ができる点も魅力です。

手数料(運用コスト)は、実質年率で、0.9775%程度(税込)と明示されています。

運用プランでは、ユーザーの目標資産額や将来の使いみちをヒアリング後、達成可能性80%以上のプランが提示される点も特徴です。

手軽にロボアドバイザー型のファンドラップを利用したい方に特におすすめできるファンドラップになります。

東海東京ファンドラップ

東海東京ファンドラップは東海東京証券が提供する投資一任型の運用サービスで300万円から契約が可能です。

手数料は固定報酬型と成功報酬型の2種類があり、固定報酬型では年率最大0.99%(税込)を上限としています。

契約資産額に応じた段階的な料率が設定されており、5,000万円まで1.65%、1億円超~3億円まで1.10%が目安です。

さらに、運用2年経過後には固定報酬が30%割引となる長期フィー割引制度も用意。

国内外の株式・債券・REITなどを組み合わせ、リスク別に安定型からエクステンシブ型までのコースが選べます。

東海東京ファンドラップは金額によって手数料が低減する仕組みのため、大きな金額で運用したい方におすすめです。

楽ラップ(ロボアドバイザー)

楽ラップは、楽天証券が提供するロボアドバイザー型の資産運用サービスです。

16の質問に答えるだけで、自分に合った運用コースを自動で提案してくれます。

国内外の株式や債券などを組み合わせ、リスクを抑えながら長期的な資産形成を目指す設計です。

運用コースは保守型から、かなり積極型まで複数あります。

相場下落時に自動で資産配分を調整する、下落ショック軽減機能(DRC機能)を搭載。

手数料は固定報酬型で年率最大0.715%(税込)と明瞭で、1万円から始められる手軽さも魅力です。

楽ラップは手軽にファンドラップを利用したい方に特におすすめできます。

いちよしファンドラップ ドリーム・コレクション

いちよしファンドラップ ドリーム・コレクションは、運用モデル1(保守的)から運用モデル5(積極的)まで、5段階の運用モデルを用意しています。

初回契約金額は基本契約の場合300万円以上。

紹介者あり・NISA併用・自動増額サービスであるドリコレ・ミニ併用の場合は100万円以上からの契約も可能です。

手数料体系も明記されています。

固定報酬制では運用資産に対して、年率0.3960 %〜0.7040 %(投資顧問報酬)+年率0.8800 %〜1.3200 %(口座管理料)という組み合わせです。

このように、段階的な運用モデルと明確な契約金額・手数料の設定を持ったサービスになります。

いちよしファンドラップはいちよし証券でNISAを利用している方に特におすすめです。

水戸ファンドラップ

水戸ファンドラップは、水戸証券が提供する投資一任型の資産運用サービスです。

投資家の目的やリスク許容度に合わせて、国内外の株式・債券・REITなどを組み合わせて運用します。

運用コースは、安定型・やや安定型・中立型・やや積極型・積極型・より積極型の6種類です。

2009年にサービスを開始し、2025年6月末時点で運用資産残高は約1,776億円、契約件数は14,319件にのぼります。

また、定期的に資金を引き出せる定時定額払戻サービスや、相続時の受取人を指定できる機能など付帯サービスも充実しているのも特徴です。

水戸ファンドラップラップは相続も視野に入れている方や配当金のように定期的に資金を受け取りたい方に特におすすめです。

ウエルス・スクエア ファンドラップ

ウエルス・スクエアのファンドラップは、プロに運用を一任できる投資サービスです。

最低契約金額は300万円からで、目的やリスク許容度に応じて最適なコースを提案してくれます。

運用プランは、マスター・プログラムとボンドコア・プログラムの2種類があり、それぞれリスク水準に応じて複数のコースを用意。

国内外の株式や債券、REITなどを組み合わせ、長期的な資産形成を目指します。

手数料は運用資産残高に応じて最大年率1.32%(税込)で、透明性の高い料金体系が特徴なので手数料にシビアな方におすすめです。

ファンドラップの悪い評判と口コミ

こちらではファンドラップの悪い評判と口コミについて紹介をします。

ファンドラップの良い点だけではなく、悪い点についてもしっかり理解しておきましょう。

悪い評判①手数料が高すぎる

ファンドラップは一般的な投資信託に比べるとランニングコストが高いです。

一般的な投資信託の場合、信託報酬は高くても2%前後になりますが、ファンドラップの場合のランニングコストは3%を超える場合も珍しくありません。

ランニングコストの高さは長期で運用すればするほどデメリットになります。

ただしファンドラップは投資信託の購入時にかかる購入時手数料や解約時にかかる信託財産留保額のような手数料はありません。

確かにファンドラップのランニングコストは高いですが、購入時手数料などを勘案すると意外と世間でいわれているほど手数料は高くないのです。

しかし、長期運用におけるコストの不安を完全に解消したい方へ、手数料無料・成功報酬も一切かからない、新しい形のプライベートデットファンド、ハイクアインターナショナルがおすすめです。

無駄なコストを抑え、リターン最大化を目指しましょう。

悪い評判②平均利回りが手数料に見合わない

ファンドラップの平均利回りは2025年現在は相場が良かったので非常に高いです。

2025年現在は相場が良いため、ファンドラップの平均利回りは非常に高いです。

しかし、株式相場などが大きく上昇しないと、手数料に利回りが食われてしまう可能性があります。

特に安定コースに関しては、債券での運用が中心になるので注意が必要で、例えばある会社のファンドラップ安定コースの場合、2025年1月末時点の実績はコスト控除後で2.8%でした。

この期間の日経平均株価は約10%上昇しています。

安定的なリターンを出してはくれるものの、少ないリターンを手数料に食われる可能性があるので、注意しましょう。

一方で、市場環境に大きく左右されず、手数料を上回る絶対収益を目指したい方には、オルタナティブ投資の検討をおすすめします。

株式相場の上昇に依存せず、多様な戦略でリターンを追求するため、安定したパフォーマンスを期待できます。

悪い評判③最低投資額が高く投資しづらい

最近は、1万円など少ない金額から投資ができるファンドラップが増えています。

しかし、最低投資金額が300万円以上など高い商品が多いのも事実で、なぜならファンドラップは富裕層のために作られた特別な商品だったからです。

2000年代後半に各社ファンドラップを発売しましたが、当時のファンドラップの最低投資金額で多かったのはなんと2000万円でした。

このように富裕層のために作られた商品で商品スペックが高いため最低投資金額がどうしても高くなってしまう側面があることは覚えておきましょう。

悪い評判④情報開示が不十分

各社情報公開には力を入れていますが、一般的な投資信託に比べると、まだまだ情報開示が不十分だと言わざるを得ません。

残念ながらコースごとの年率リターンを長期で出している会社も少ないです。

ただし実際の相談の段階では数字の開示をしてくれるので、気になるファンドラップの相談を複数行うようにしましょう。

悪い評判⑤相場変動に対する対応が遅い

ファンドラップは相場状況によってのリバランスが特徴です。

しかし、商品によってはこのリバランスのタイミングが遅いといった意見があります。

なぜタイミングが遅くなるかというと一般的にファンドラップは数十本の投資信託を組み合わせて構成されているからです。

各投資信託によって約定日のタイミングが違うため、ファンドラップ全体で見るとリバランスが遅くなってしまうので注意してください。

このリバランスの遅れによる機会損失を避け、機動的に相場に対応したい方には、オルタナティブ投資がおすすめです。

特にヘッジファンドは、多様な戦略と迅速な売買により、市場の変化を収益機会に変えることを目指します。

悪い評判⑥必ず大損する?

こちらに関しては、決してそんなことありません。

確かに手数料は一般的な投資信託に比べて高いですが、その分リスク許容度に合わせたポートフォリオを作ってくれるのがファンドラップになります。

ファンドラップだから、大損するといったことはないので安心して下さい。

ファンドラップの良い評判と口コミ

ファンドラップにはもちろん良い評判や口コミもたくさんあります。

良い評判①プロに運用を任せられる

ファンドラップは、投資家のリスク。許容度や運用方針に基づいてプロが運用をしてくれます。

資産配分の決定や銘柄選定、市場モニタリング、相場変動時のリバランスなどをプロがやってくれるのは大きなメリットです。

自分ですべて出来ると思っていても、銘柄選定や日々のリバランスはそんなに簡単なものではありません。

特に投資初心者や忙しい方にとって、ファンドラップは非常に良いサービスではないでしょうか?

良い評判②定期的に資産配分が見直される

相場は常に一定ではないので、定期的に資産配分を見直す必要があります。

例えばリスク許容度から計算して株式の割合を半分にしてスタートしても、その後、株価が上昇すると、株の割合が高まってしまいますよね?

この時、株式を売却し、債券を購入するなどをしないと、本来のリスクレベルと現在のポートフォリオが狂ってしまいます。

この定期的な資産配分を日々日常生活で忙しい投資家自身がやるのは決して簡単ではありません。

定期的な資産配分をしてくれるのもファンドラップの大きなメリットです。

良い評判③分散投資されるのでリスクを軽減できる

各社のファンドラップはどれも分散投資が基本です。

分散投資の有効性は長期投資において非常に重要なポイントで、投資対象が複数であれば、仮にそのうちの一つが値下がりするというリスクが発生しても、他のものでカバーできるという単純な原則に基づきます。

自動的に分散投資をしてくれるのはファンドラップならではの魅力になるでしょう。

ファンドラップと他の投資商品の違い

ファンドラップと他の投資商品の違いについてまとめました。

ファンドラップと投資信託

ファンドラップは、証券会社などに運用を一任する仕組みです。

顧客のリスク許容度や目的に応じて最適な資産配分を提案し、複数の投資信託を組み合わせて運用します。

リバランスも自動で行われ、手間がかかりません。

一方、投資信託は自分で銘柄を選び、購入や売却の判断も自己責任で行います。

手数料は一般的に、ファンドラップの方が運用報酬や管理費などを含め年率2〜3%前後と高めで、投資信託は信託報酬のみ(0.1〜1%程度)と低コストです。

利回りは市場環境や選ぶ商品次第で変動します。

手数料差を考慮すると、自分で運用できる人には投資信託、手間を省きたい人にはファンドラップが向いているといえるでしょう。

ファンドラップと投資信託の主な違いを表にしたので参考にしてください。

| 商品 | ファンドラップ | 投資信託 |

|---|---|---|

| 特徴 | 投資家のリスク許容度や運用方針をヒアリング。ヒアリング内容に基づいて適切なコースを業者が選定 | 投資のプロが運用をする個別商品 |

| 投資先の選定 | プロにお任せ | 投資家自身が選定 |

| リバランス | プロが行う | 投資家自身で行う |

| 主なコスト | 投資一任契約に基づく報酬投資信託の信託報酬ファンドラップの管理手数料 | 購入時手数料信託報酬信託財産留保額 |

自分に合った投資信託をどう選ぶかで迷う方もいるでしょう。

おすすめの投資信託を具体的に知りたい方は、こちらの記事をご覧ください。

ファンドラップとヘッジファンド

ファンドラップは、証券会社などに運用を一任。

リスク許容度に応じて複数の投資信託を組み合わせる、おまかせ運用型サービスです。

主に長期・分散投資を目的とし、安定した資産形成を目指します。

一方、ヘッジファンドは高いリターンを狙うプロ投資家向けの運用。

株式・債券・デリバティブなどを自由に組み合わせ、相場の上昇・下落のどちらでも利益を狙う戦略を取ります。

手数料はファンドラップが年率2〜3%前後の管理報酬中心です。

一方、ヘッジファンドは成果報酬型(運用益の20%など)が一般的。

利回りはヘッジファンドの方が高い傾向があります。

しかし、リスクも大きく、最低投資額も高額です。

安定重視ならファンドラップ、積極運用ならヘッジファンドが適しています。

ファンドラップラップとヘッジファンドの主な違いを表にしたので参考にしてください。

| 商品 | ファンドラップ | ヘッジファンド |

|---|---|---|

| 対象投資家 | 一般投資家 | 基本的には富裕層 |

| 最低投資金額 | 1万円~ | 数千万円~ |

| 運用戦略 | 投資信託の組み合わせでリスク・リターンのバランスを取る | ロングショートやオプションの活用など高度な運用 |

| 手数料体系 | 投資一任契約に基づく報酬投資信託の信託報酬ファンドラップの管理手数料 | 成功報酬型(運用益の20%など) |

| 投資資産 | 株式や債券、不動産、コモディティ、ヘッジファンドなど | 株式や債券など伝統的な投資対象と相関性が低いので分散効果が高い |

| 透明性 | 高い(定期的な運用レポートなど) | 低い(非公開情報が多い) |

ヘッジファンドについての詳しい解説は、後述のこちらをご覧ください。

ファンドラップで成功するための運用方法

ファンドラップで成功するための運用方法について紹介をします

短期的なリターンを目指さない

ファンドラップは長期運用が基本に設計されています。

なぜなら投資において最も確率が高いのは長期分散投資だからです。

毎年どの投資対象が強いかを正確に当てるのはプロでも不可能です。

ある年は株式が一番強くても翌年度は株式が一番弱いときもあります。

強い資産を毎年当てることができれば大きな利益になりますが、実際は難しいです。

一方、いろいろな投資対象に分散をして長期で投資をすれば投資成績は安定します。

ファンドラップはこの投資の原則に沿って運用をしているため、短期的なリターンを目指すには適していません。

あくまで長期で運用できる人が利用するべき商品です。

手数料などのコストとリターンを比べる

ファンドラップはプロに運用を一任できる分、手数料が他の商品に比べると割高です。

特に安定コースを利用する場合は、リターンがコストに負けてしまう可能性があるので、注意してください。

なぜなら安定コースは債券での運用が中心になるため、高いリターンを狙いづらいからです。

リターンが低いにも関わらずコストは他のコースと大きく変わらないため、安定コースでの運用は特に注意が必要になります。

コースごとのリターンとコストをよく検討するのがポイントです。

このコストとリターンのバランスの懸念を払拭したいなら、手数料と成功報酬が一切無料のプライベートデットファンド、ハイクアインターナショナルをご検討ください。無駄なコストをゼロにし、リターンを最大限追求できます。

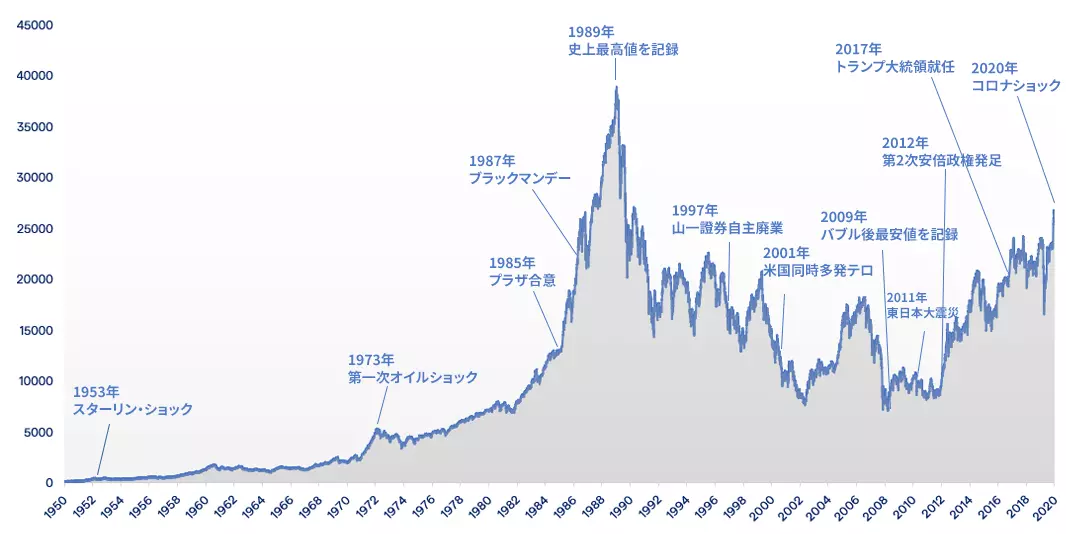

解約のタイミングを間違えない

ファンドラップに限らないですが、解約のタイミングを間違えないようにしましょう。

分かりやすいように日経平均株価を例に説明します。

このように日経平均株価を見ても大きく乱高下しています。

もちろん、ファンドラップは分散投資をしているため、ここまで大きな値動きは想定しづらいですが、それでも値動きはあります。

暴落が起きたときに解約をしてしまうと、大きな損失になってしまう可能性が高いので、基本的に相場が下落しているときに解約はしないでください。

あくまで自分の目標の金額に到達したときに解約するようにしましょう。

ファンドラップの運用の流れと始め方

ファンドラップの運用の代表的な流れは以下の通りです。

証券会社や銀行などでファンドラップの申し込みをします。

ご自身のリスク許容度などを正直に答えてください。

ヒアリングから導かれたポートフォリオの提案を受けます。

内容に問題なければ入金すると運用が開始されます。

運用をスタートした後は定期的なフォローを受けられるのが一般的です。

まず、証券会社などで契約前に投資目的・リスク許容度・運用期間などのヒアリングが行われます。

次に、その結果をもとに最適な資産配分(株式・債券・REITなど)を提案。

顧客が同意すると運用が開始されます。

運用は専門家に一任し、複数の投資信託を組み合わせたポートフォリオが一般的です。

定期的に運用報告書が届き、状況を確認できます。

始め方は、証券会社や銀行での申し込みが一般的です。

面談またはオンラインで手続きを行い、初期投資額を入金すれば運用がスタートします。

投資経験が少ない人でも、専門家の運用により手間をかけずに分散投資が可能です。

評判が良い運用方法としてのオルタナティブ投資

こちらでは運用の評判が非常に良いオルタナティブ投資について紹介をします。

オルタナティブ投資とは、株式や債券などの伝統的な投資以外のことです。

プライベートデットファンド|年利12%固定で運用できるハイクア

| 合同会社ハイクアインターナショナル | |

|---|---|

| 会長 | 梁 秀徹(ヤンヒデテツ) |

| 平均利回り | 年12%(固定) ※3月・6月・9月・12月の年4回3%ずつ分配 |

| 運用手法 | 関連会社であるベトナム企業への事業融資 |

| 投資対象 | ベトナム企業SAKUKO Vietnam co ltd |

| 最低投資額 | 500万円~ |

| ロックアップ期間 | なし |

| 問い合わせ | 面談または資料請求 |

| 公式サイト | ハイクアインターナショナル公式サイト |

プライベートデッドファンドとは銀行融資の代替として企業などに資金を貸し出す投資ファンドのことです。

プライベートデット(Private Debt)とは直訳すると非公開債務で、主に上場していない企業への貸付や社債投資を行います。

プライベートデッドファンドにはたくさんの種類がありますが、特におすすめはハイクア・インターナショナル(以下、ハイクア社)です。

ベトナムで日系小売・サービス事業を展開するSAKUKO Vietnam(以下、SAKUKO社)へ事業融資を行い、その利息収入をもとに投資家へ配当を分配する企業融資型ファンドを運用しています。

出資は最低500万円から可能です。

年4回(3月・6月・9月・12月)に分けて配当が支払われます。

1回あたりの利回りは3%、年間で合計12%の固定配当です。

たとえば500万円を投資した場合、年間で60万円の配当を受け取れる計算になります。

運用のシミュレーションは以下の通りです。

| 投資資後の年数 | 1年間の配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 9年後 | 60万円 | 540万円 |

また、ハイクア社では年2回、投資家向けの事業報告会を開催しています。

この報告会では、実際の融資状況や利息の回収状況など、運用の進捗を直接確認することが可能です。

運用内容を定期的に把握できる点は、投資家にとって安心感をもたらす大きなメリットといえるでしょう。

ハイクア社の強みは、投資家が自分の目的に合わせた運用スタイルを選択できる柔軟性と、企業融資型ならではの高い利回りを安定的に得られる点にあります。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

ヘッジファンド|プロに任せて高利回りで資産運用できる

ヘッジファンドは、投資のプロに運用を一任し、高い利回りを狙うことができる資産運用の仕組みです。

投資対象は株式や債券だけではありません。

不動産、為替、未公開株、デリバティブなど多様な金融商品を組み合わせます。

景気の上げ下げに関わらずリターンを追求することを目的とした投資商品です。

リスク管理や資金配分もプロが担当するため、投資家は運用の手間をかけずに高水準のリターンを目指せます。

近年では、最低投資額を抑えたヘッジファンドも登場。

富裕層だけでなく個人投資家にも門戸が広がっているので使いやすくなっているの特徴です。

ヘッジファンドについては、年利17.35%という高い運用実績を持つヘッジファンド、アクション合同会社がおすすめです。詳しくは下記記事を参考にしてください。

よくある質問

ファンドラップでよくある質問についてQ&A方式で回答します。

NISAでファンドラップを利用することはできますか?

ファンドラップはNISAの利用ができません。

NISAでの運用は株式・投資信託が主になるのでファンドラップと併用しての運用を検討しましょう。

ただし、一部のファンドラップに似た商品ではNISAを利用できる商品もあるようです。

ファンドラップで大損するリスクはありますか?

保存するリスクはゼロではありませんが、安定的なポートフォリオを採用しています。

よって個人で運用するよりも、安定感は高いです。

投資において絶対に損をしないということはありません。

いかにリスクをコントロールするかが重要になります。

その点、ファンドラップは長期分散投資を基本としておりリバランスもきっちりと行ってくれるため、リスクを抑えた商品であるといえるでしょう。

ロボアドバイザーもファンドラップですか?

ロボアドバイザーもファンドラップの一種になります。

ロボアドバイザーは、AIが投資家に代わって資産運用を自動で行うサービスでリスク許容度に応じて最適なポートフォリオを構築・運用するのが特徴です。

ファンドラップはどこがいいか教えてください。

プロが投資を投資家に代わってしてくれることでしょう。

いくら投資に詳しくても常に最適なポートフォリオに保つのは日々日常生活に忙しいほとんどの方にとっては不可能なはずです。

忙しくなくても気持ちが乗らなかったり体調が悪いときもあるでしょう。

どんな時も最適なポートフォリオに保ってくれるのは大きなメリットなのです。

ファンドラップがダメと言われる理由は何ですか?

ファンドラップが、ダメと言われる主な理由は、手数料の高さと運用効率の低さです。運用を一任するため、投資一任報酬や信託報酬などを合わせると年2〜3%に達する場合があり、リターンを圧迫します。

さらに市場環境が悪化しても損失を防げないため、高コストの割に成果が出にくいと指摘されるのでしょう。

しかし、相場が悪くなっても他の投資商品に比べて損失が限定されるメリットもあります。

まとめ

今回は人気の金融商品であるファンドラップについて解説をしました。

ファンドラップは投資のプロに任せることができるため、投資初心者の方には特に使いやすい商品です。

ただし、手数料は高い傾向にあります。

ファンドラップが誇るポートフォリオのバランスの良さやリバランスを自由にしてくれるなどの特徴と比較して検討してみてはいかがでしょうか?