国債は「買ってはいけない、やめとけ」と言われる一方、リスクを最大限抑えて運用したい方には人気の資産運用先です。

国債は元本割れのリスクがなく、運用するにあたっての知識も不要なので、初心者におすすめの投資先の1つと言えるでしょう。

一方で個人向け国債は年利が低く、日本政府が目標としているインフレ率の2%に負けてしまう場合があります。

年利がインフレ率より低い場合は、額面の金額が同じでも資産価値は減るので、国債を検討中の方は気をつけてください。

また、リスクを抑えつつ利益を出したい方には、ヘッジファンドがおすすめです。

ヘッジファンドはプロに運用を任せられるので、初心者でも手間をかけずに資産運用ができます。

ヘッジファンドの中でもハイクア・インターナショナルはリスクを抑えた上でも年利10%以上狙えるので、利益を出したい方は検討してみてください。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

また、本記事では、個人向け国債がやめとけと言われる理由、個人向け国債の向き不向き、おすすめ投資先4選などを紹介します。

「やめとけ/買ってはいけない」とも言われる国債!一体どんな商品?

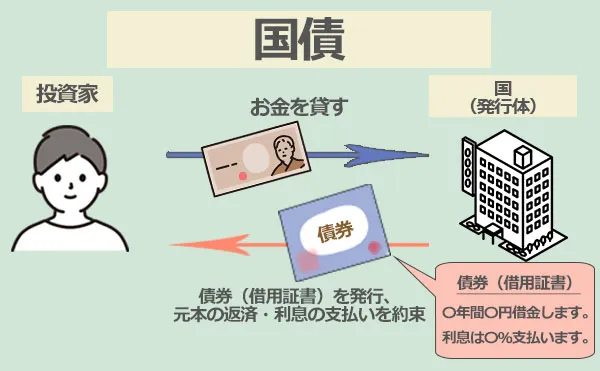

そもそも国債とは、日本政府が財政資金の調達を目的として発行する債券です。

投資家は日本国債を購入することで政府にお金を貸したことになり、その対価として利子を受け取ることができます。

▼個人が購入できる国債の種類

| 種類 | 個人向け国債 | 新窓販国債 | ||||

|---|---|---|---|---|---|---|

| 商品名称 | 固定3年 | 固定5年 | 変動10年 | 国債2 | 国債5 | 国債10 |

| 満期 | 3年 | 5年 | 10年 | 2年 | 5年 | 10年 |

| 金利タイプ | 固定 (基準金利 -0.03%) | 固定 (基準金利 -0.05%) | 変動 (基準金利 ×0.66) | 固定 (直近の入札により 発行した国債と同じ) | ||

| 最低金利保証 | 有り0.05% | 無し | ||||

| 直近適用金利 (税引き前の 表面利率) | 0.79% | 0.97% | 0.97% | 0.9% | 1.0% | 1.5% |

| 中途換金 | 購入後1年経てば国の売買 による中途換金が可能 (元本割れリスクはない※1が、 過去1年分の利子相当金額が差し引かれる) | 市場でいつでも売買できるが 売却価格は時価 (元本割れリスクがある) | ||||

| 発売頻度と 販売価格 | 毎月 (額面金額100円につき100円) | 毎月 (財務省が入札結果に応じて決定) | ||||

| 購入単位と 購入額上限 | 1万円から1万円単位 (購入額の上限無し) | 5万円から5万円単位 (1回の申し込みは3億円まで) | ||||

| 購入できる人 | 個人 | 個人または法人 | ||||

(参考:財務省|現在募集中の個人向け国債・新窓販国債」)

本記事で紹介する「個人向け国債」は、定期的に利子を受け取れる「利付国債」の一つで、個人のみが購入できる国債です。

一部では「買ってはいけない/やめとけ」と酷評の個人向け国債ですが、複数回購入するリピーターも多い、人気の投資商品でもあります。

個人が購入できる上記2種類の国債の中でも、元本割れリスクがなく(上記 ※注1)、仕組みがシンプルで分かりやすいことから特に人気が高いです。

「やめとけ/買ってはいけない」は本当?国債のメリット・デメリットを解説

この章では、個人向け国債のメリットとデメリットを解説します。

デメリットの解説では、やめとけと言われる理由も紹介するので、気になる方は確認してみてください。

個人向け国債のメリット

個人向け国債の購入メリットとしては以下の6つが挙げられます。

メリット1. 1万円以上ならいくらでも投資可能で上限もない

個人向け国債は、最低1万円から1万円単位で購入でき、購入額の上限もないため高額資産の運用も可能です。

投資商品の中には、100万円等のまとまった元本が必要なものあるため、少額から投資を希望する方でも取り組みやすい商品です。

メリット2. 価格変動リスクがなく元本割れしづらい

個人向け国債は、日本政府が投資元本の償還と利子の支払いを保証する商品です。

中途換金時したい場合でも、過去1年分の利子が差し引かれますが、投資元本自体は全額返還されます。

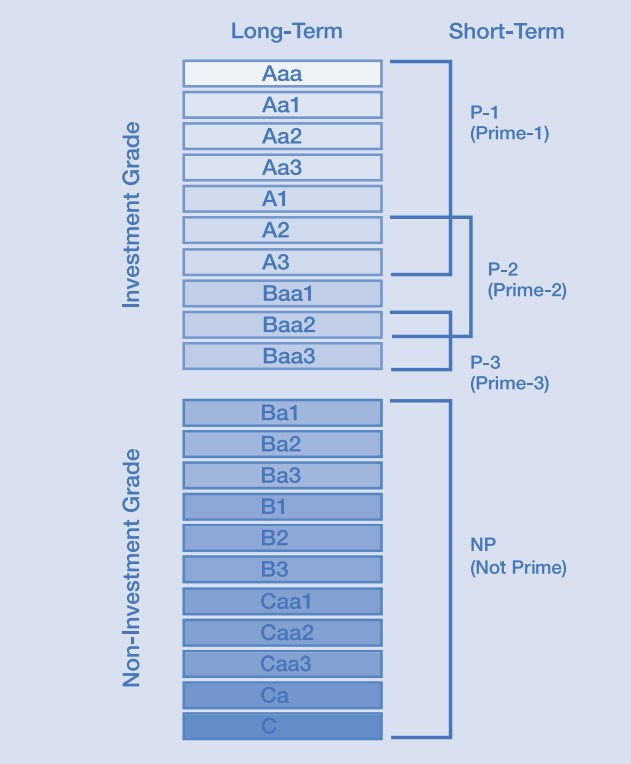

万が一日本国が破綻した場合には元本が戻らないリスクもありますが、日本政府が破綻する確率は皆無と言えるでしょう。

アメリカの格付け会社である「Moody’s(ムーディーズ)」によると現在の日本国籍の格付けはA1。

格付けが高い準にAaa→Aa1→Aa2→Aa3→A1と続いており、格付Aは「upper-mediumgrade and subject to low credit risk(中級の上位で信用リスクが低い債務が対象)」と定義されています。

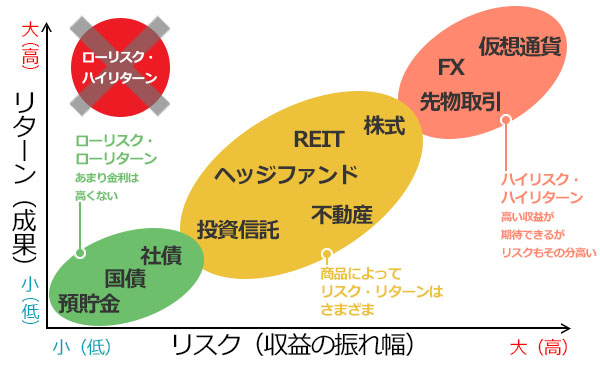

また、個人向け国債のリスクをそのほかの投資法品と比較すると以下のように非常に低リスクであることが分かります。

メリット3. 高度な投資知識が不要で運用の手間もかからない

個人向け国債は、購入後、満期まで基本的に何もしなくてよいため、運用の手間がかかりません。

市場動向を気にしたり、売買のタイミングを計ったりする必要もないため、金融や運用の知識も必要ありません。

メリット4. 半年毎に利子を受け取れる

個人向け国債は、固定3年・5年、変動10年のどのタイプでも、半年に一度利子を受け取ることが出来ます。

銀行の定期預金の利子は預入期間の満期時にしか受け取れず、株や投資信託なども運用期間を経て売却した時にしか受け取れません。

メリット5. 国債を保有する手数料がかからない

個人投資家の資産運用先として一般的な株式投資、投資信託、不動産投資などでは、運用に様々な手数料が掛かります。

個人向け国債には手数料はなく、国債の購入料金さえ支払えばすぐに資産運用を始めることができます。

- 個人向け国債を中途解約する場合は、過去1年分の利子がペナルティのような形で受け取り金から差し引かれます。

- 個人向け国債の利子にも20.315%の所得税と地方税の税金が掛かります。

メリット6. 身近な金融機関で購入できる

個人向け国債は大手の銀行や証券会社等、普段から馴染みのある金融機関で購入できるため、抵抗感なく始めやすい投資商品です。

中には購入金額に応じて現金のキャッシュバックを受け取れるキャンペーンを実施する銀行や証券会社もあります。

| 証券会社名 | キャンペーン名称 | キャッシュバック条件 |

|---|---|---|

| 野村證券 | 個人向け国債キャンペーン | 変動10年債・固定5年債の購入者に対し、 対象金額1000万円以上で現金をプレゼント。 |

| 大和証券 | 個人向け国債キャンペーン | |

| SMBC日興証券 | 個人向け国債キャンペーン | 変動10年債の購入者に対し、 対象金額500万円以上で現金をプレゼント。 |

| SBI証券 | 個人向け国債デビューキャンペーン | 個人向け国債の購入者に対し、 対象金額50万円以上で現金をプレゼント。 |

| みずほ銀行 | 個人向け国債キャンペーン | 変動10年債・固定5年債の購入者に対し、 対象金額100万円以上で現金をプレゼント。 |

| 三菱UFJモルガン・ スタンレー証券 | 個人向け国債キャンペーン |

個人向け国債のデメリット (やめとけと言われる理由)

個人向け国債は前述のように、リスクが比較的低く、シンプルな仕組みで手軽に運用できる反面、以下3つのようなデメリットもあります。

デメリット1. 金利が低くインフレに弱い

個人向け国債が「やめとけ/買ってはいけない」と言われる一番の理由は金利の低さです。

個人向け国債の金利は0.5%にも満たず、低リターンの個人向け国債を購入しても大きな利益を生みだすのは難しいでしょう。

| 10年後の運用利益は‥ | |

|---|---|

| 10万円を0.5%の 利回りで運用した場合 | 5,114円 |

| 100万円を0.5%の 利回りで運用した場合 | 51,140円 |

| 1000万円を0.5%の 利回りで運用した場合 | 511,401円 ⇔ 年利3%が狙える商品では、約340万円の利益が見込める |

上の表のように、1000万円もの運用資産があっても、0.5%程の利率では10年間の運用で50万円程の利益しかありません。

投資信託などで無理なく狙える年利3%の利回りで1000万円を運用を続けた場合、10年後の利益は約340万円です。

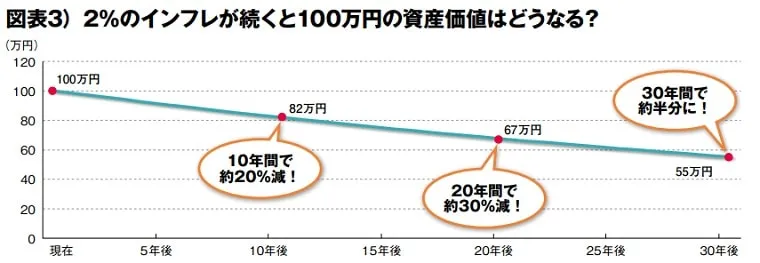

また、日本銀行は年2%のインフレ率を目指しているので、実際の資産価値は10年で約20%、20年後は30%程も減ってしまいます。

個人向け国債や銀行の定期預金では、物価上昇率に負けてしまうため、インフレによる資産価値の減少が進んでしまうというリスクもあります。

インフレに負けない運用をしたいなら、投資銀行や証券会社出身のプロに運用と管理を任せられるヘッジファンドがおすすめです。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

ハイクア・インターナショナルは、プロがリスクヘッジをしながら最大限利益を追求してくれるため、低リスクで年利10%も目指せます。

インフレに負けない運用を望んでいるならヘッジファンドを検討してみてください。

また、ヘッジファンドについての詳細はこちらで解説しています。

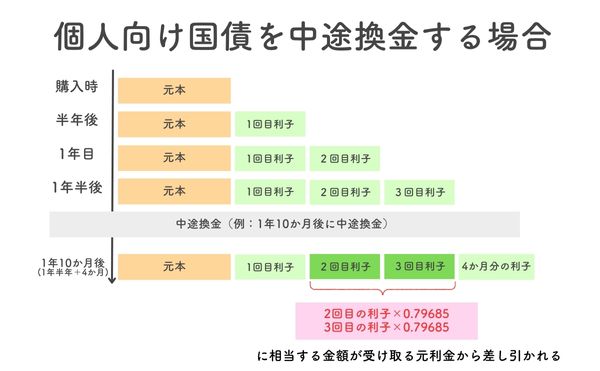

デメリット2. 途中売却しづらくペナルティがある

個人向け国債は、購入後1年を過ぎるまでは途中解約はできません。

また満期を待たず途中売却をする場合は、「途中解約調整金」と言って、過去1年分の利子が差し引かれて入金となります。

購入後1年少々で解約してしまう場合には、殆ど利子は受け取れないため注意しましょう。

受取金額=額面金額+経過利子相当額-直前2回分の各利子(税引前)相当額×0.79685

デメリット3. 購入方法が不便

国債は投資信託や株式投資と比べて、購入に手間がかかります。

毎月の月初に発行条件の公表が行われ、翌営業日~月末の営業日までの間に、証券会社、銀行、郵便局などの金融機関で購入できます。

購入手続きでは、国債購入用の口座が必要で、本人確認書類やマイナンバーが確認できる書類、印鑑などを用意しなければなりません。

個人向け国債を買うべき人・買ってはいけない人

この章では個人向け国債に向いている人と反対に向いていない人のタイプを簡単に紹介します。

個人向け国債は投資者の資産運用目標やスタイルにより、買うべきか買わないべきか分かれる投資商品です。

個人向け国債をおすすめできる人

- 運用利益よりも安全性を重視する方

- 定期的に利息を受け取りたい方

- 中長期的な運用を検討している方

- 退職金や老後資金の運用など「絶対に資産を減らしたくない」方

- はじめて投資に取り組む初心者の方

現在の個人向け国債の適用利率では場合によってインフレに負けて資産価値が減ってしまうリスクがあります。

しかし、元利金の支払いが国によって保証され、価格変動リスクのない安全な運用先をお探しの方には、おすすめできる投資先です。

個人向け国債を買ってはいけない人(やめとけと言われる人)

- まとまった投資利益を望む方(高いリターンを望む方)

- 短期間で運用をしたい方

- 中途解約する可能性が高い方

個人向け国債で年利0.5%の利回りで運用を続けられたとしても、投資信託などと比較すると利益は望めません。

| 10年後の運用利益は‥ | |

|---|---|

| 10万円を0.5%の 利回りで運用した場合 | 5,114円 |

| 100万円を0.5%の 利回りで運用した場合 | 51,140円 |

| 1000万円を0.5%の 利回りで運用した場合 | 511,401円 ⇔ 年利3%が狙える商品では、約340万円の利益が見込める |

※運用期間中、年利0.5%が続いたと仮定した場合

また、短期間で運用したい方や、中途解約する可能性がある方にもおすすめできません。

短期間での運用では利益が上げにくく、中途解約をしてしまえば過去1年分の利子が差し引かれます。

あわせて検討したい手間暇不要のおすすめ資産運用先4選

個人向け国債の利回りは低すぎると感じた方は、以下で紹介する4つの運用方法も併せて検討してみてください。

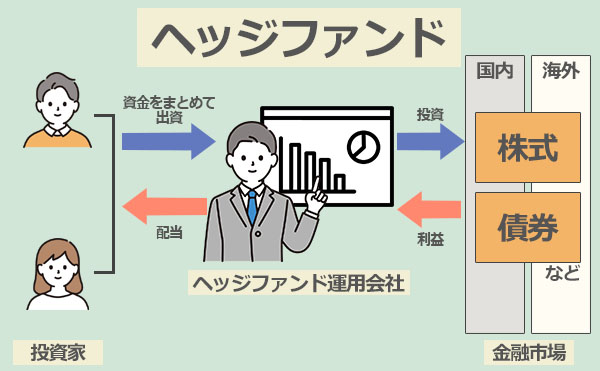

1.投資のプロの任せて高利回りを狙う「ヘッジファンド」

ヘッジファンドは運用を投資のプロに任せつつ、年利10%が狙える資産運用先です。

仕組みは投資信託と似ていますが、投資信託ではできない空売りなどの運用手法を駆使できるため、高利回りが狙えます。

- 期待年利:10%〜

- 始め方: 運用会社に問い合わせて面談し、契約後に入金

- メリット

- 投資のプロに運用をお任せできる

- 1ファンドである程度の分散投資が可能

- 下落相場での耐性が強い(=リスク軽減)

- 10%以上もの利回りを期待できる

- デメリット

- まとまった投資資金(500~1000万円ほど~)が必要

- 手数料が高め

- ネットでの情報収集に限りがある

また、投資信託とヘッジファンドの違いは、以下の通りです。

| 投資信託 | ヘッジファンド | |

|---|---|---|

| 1.出資の募集 | 私募 (50人未満の投資家あるいは 省令で定められた適格機関投資家) | 公募 (不特定多数の投資家) |

| 2.運用方針 | 絶対利益追求型で、相場環境に 関わらずリターンを追求する | 相対利益追求型でベンチマーク指数 を相対的に上回る運用を目指す |

| 3.投資手法 | 金融庁からの制限が緩く高度な 投資手法も活用できる =柔軟な投資戦略やリスク対策が可能 | 金融庁の規制が強く、 下げ相場でも利益を出せる「空売り」 などは使用出来ない |

| 4.投資コスト | ・管理手数料(保有期間中) ・成功報酬(運用成果が出た時) | ・購入手数料 ・信託報酬(保有期間中) ・信託財産留保額(解約時) |

| 5.最低投資額 | 500万円~数億円 | 少額 (100円~1万円程度) |

500万円以上の資産を積極的に運用して高い利回りを狙いたいという方は、以下の記事で詳細をご確認ください。

ハイクア・インターナショナル

ヘッジファンドを考えているのであれば、リスクを抑えつつ年利12%狙えるハイクア・インターナショナルがおすすめです。

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | ベトナム企業 |

| 年間利回り | 年間利回り12% (3ヶ月に1回3%の配当) |

| 利回りの 受け取り方 | 下記どちらか選択が可能 ・3ヶ月に1回配当を受け取る ・配当は受け取らず再投資する |

| 対象 | 個人・法人 |

| 最低投資額 | 500万円 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント | ・事業融資で堅実なリターン ・4ヶ月に1回3%の配当 ・年間12%の安定したリターン ・6年で約2倍の資産形成が可能 ・代表や投資先企業の信頼性が高い |

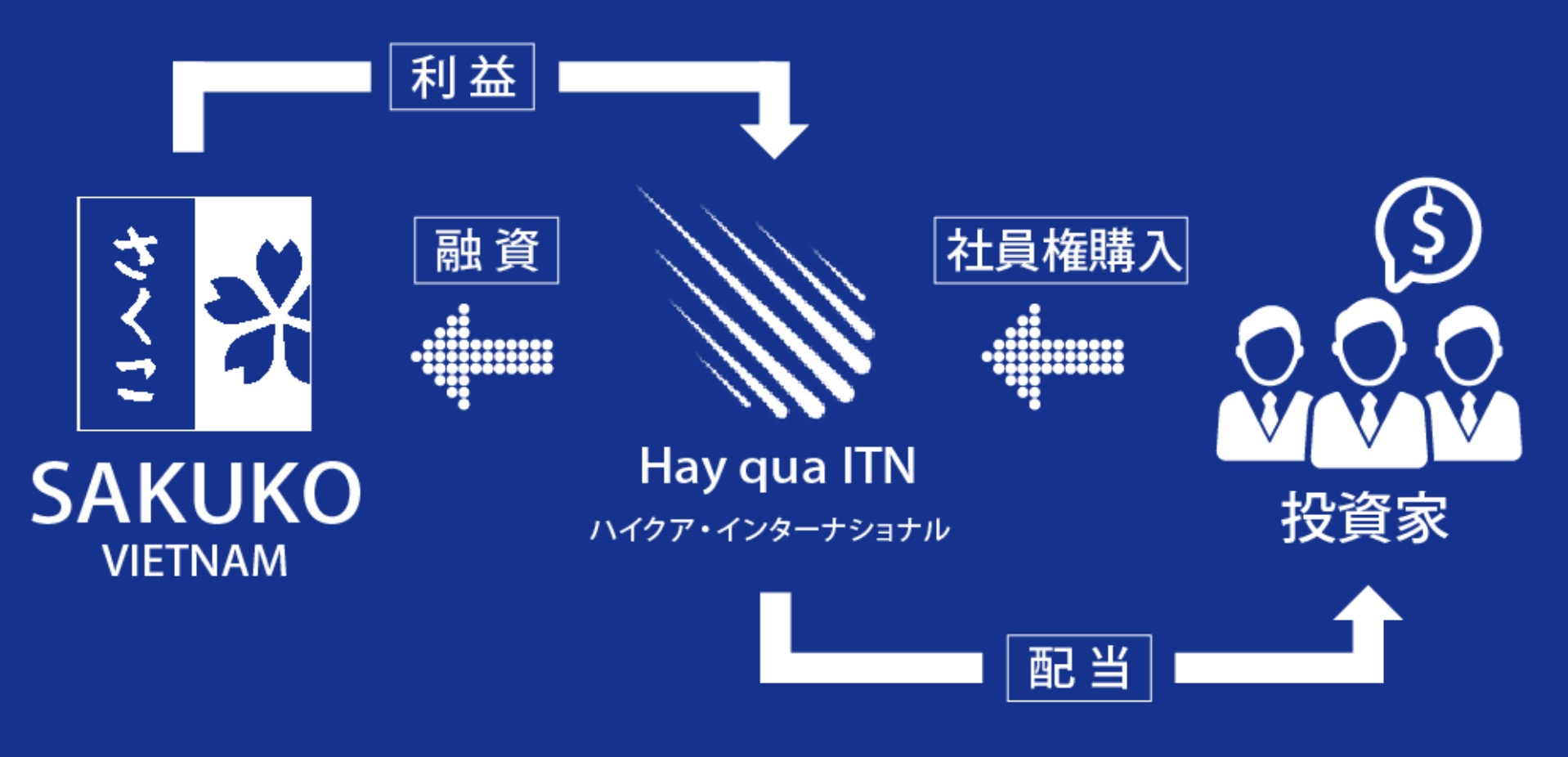

ハイクア・インターナショナルでは、ベトナムの関連企業「SAKUKO VIETNAM(以下、サクコ社)」への事業融資を実施しています。

サクコ社が支払う貸付金利息がハイクア社の利益となり、投資家への分配金資源となる仕組みです。

サクコ社はベトナムでホテルや日本製品専門店、スイーツ店などを展開していて既に成長している企業です。

また2026年にはベトナムのUPCoM市場に上場予定で、さらなる発展に期待できます。

ハイクアインターナショナルとサクコ社については公式サイトの他に、代表のヤンヒデテツ氏が運営するYouTubeなどでもチェックできます。

さらに深掘りしたい方は、無料の資料請求や面談も実施していますので、気になる方は以下公式サイトからお問い合わせください。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

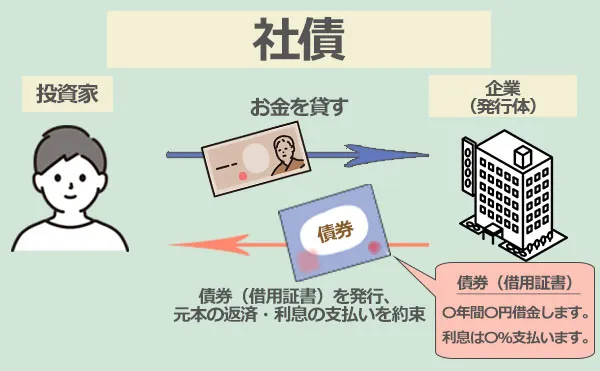

2.日本国債よりも高金利「社債」

社債は企業が発行する債券のことで、国債と同じく、満期まで保有していれば投資元本に利息がついて戻ってる仕組みです。

- 期待年利:0.3%~2.8%ほど

- 始め方

- 証券会社を通して証券取引所に上場している社債を購入(おすすめ)

- 企業から直接社債を購入

- メリット

- 定期預金や個人向け国債と比べて金利が高め

- 購入して満期を待つだけと手軽

- 時間や労力を掛けることなく投資が出来る

- 利率が決まっているため投資計画を立てやすい

- デメリット

- 最低100万円程のまとまった資金が必要

- 【信用リスク】発行元企業のデフォルトで満期償還不能に

- 【価格下落リスク】信用リスク次第で売買価格が下落

- 【流動性リスク】信用リスクが高まると証券会社が買取りを拒否

満期まで社債を保有する場合は企業がデフォルトに陥らない限り、投資元本は償還され、利息が途中で減ることもありません。

一方、途中で売却する場合は、市場価格での売却になるため、社債購入時より債券価格が下がっていれば元本割れを起こす場合もあります。

また個人向け国債よりは金利が高めになることが多い社債ですが、リスクは個人向け国債より高いです。

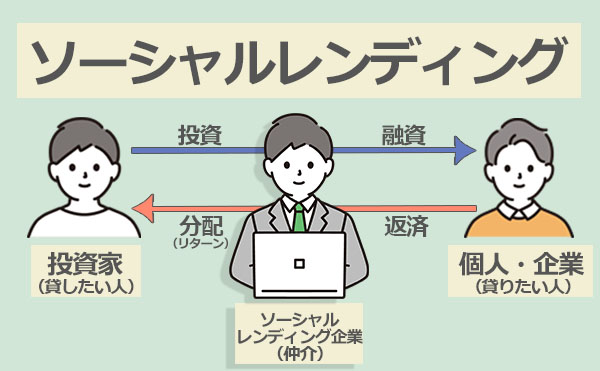

3.投資の新常識「ソーシャルレンディング」

融資型クラウドファンディングとも呼ばれるソーシャルレンディングは、企業と投資家をネット上でマッチングさせるサービスです。

サービスを提供する業者のサイトから融資案件を選んで出資し、満期を待って投資元本と利子を受け取るシンプルな投資方法です。

- 期待年利:4%~6%ほど

- 始め方:ソーシャルレンディング会社を通じて口座開設→融資案件選択→契約

- メリット

- 定期預金や個人向け国債と比べて金利が高め

- 購入して満期を待つだけと手軽

- 元本の値動きや利率の変動がないため投資計画を立てやすい

- 1万円程度の少額からも投資できる

- デメリット

- 返済遅延や貸し倒れのリスクがある

- 資金の流動性は高くない (満期まで現金化できない)

- ソーシャルレンディング会社の倒産リスク

注意点として、ソーシャルレンディングの運用期間(3か月程~3年程)は原則途中解約できません。

また事前に信用度審査をクリアした企業であっても、財務状況の悪化や倒産などでデフォルトが起こる場合もあります。

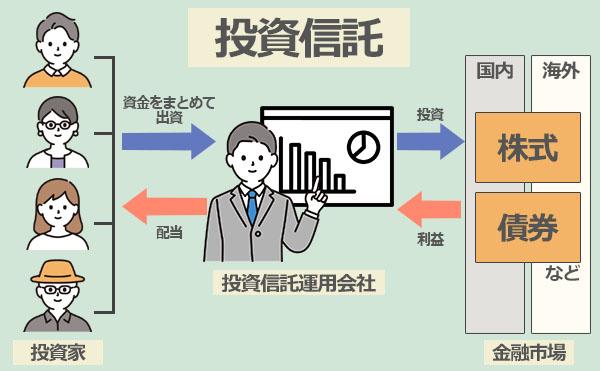

4.分散投資でリスクを軽減できる「投資信託・REIT(リート)」

- 期待年利:3%~8%程

- 始め方:証券会社で口座開設後、入金してファンドを購入する。

- メリット

- 投資のプロに運用を任せられる

- 1ファンドである程度の分散投資が可能

- 1万円程の少額から投資可能

- NISA制度が利用可能

- デメリット

- 6000本以上のファンドの中から商品を比較・選定する必要がある

- 割高な手数料がかかりがち

- 下落相場では利益を出しにくい

投資信託REIT(リート)は、不動産の専門家に任せて資産運用ができます。

専門家のファンドマネージャーが代わりに不動産投資をしてくれるため、リスクを抑えながら手間を掛けずに資産運用が可能です。

一方プロに運用を依頼するため、手数料は他の投資先と比べて高くなってしまう傾向があります。