ヘッジファンドダイレクトは、海外ヘッジファンドへの投資機会を個人投資家に提供するサービスです。

ヘッジファンドダイレクトの評判には、主に以下のようなものがあります。

たしかにヘッジファンドダイレクトは過去に行政処分を受けた経緯もありますが、現在は金融庁の登録を受け指導のもとで適切な運営が行われています。

向き・不向きはあるものの、一部の投資家にとっては検討に値するサービスです。

そこで本記事では、ヘッジファンドダイレクトの評判をもとに、取り扱いファンドの運用実績、手数料体系、サービスの特徴や注意点など、投資家が知っておくべきポイントを網羅的に解説します。

また、ヘッジファンドを投資先として検討中であれば、年間12%固定配当のハイクアインターナショナルも有力な選択肢の一つです。

ハイクアは年利12%の固定利回りを提供しながら、プロの事業融資による堅実性も目立つヘッジファンドです。

興味のある方は無料で資料請求や面談ができるため、ハイクアインターナショナルもぜひ検討してみてください。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

ヘッジファンドダイレクトの評判は?基本情報と代表者紹介

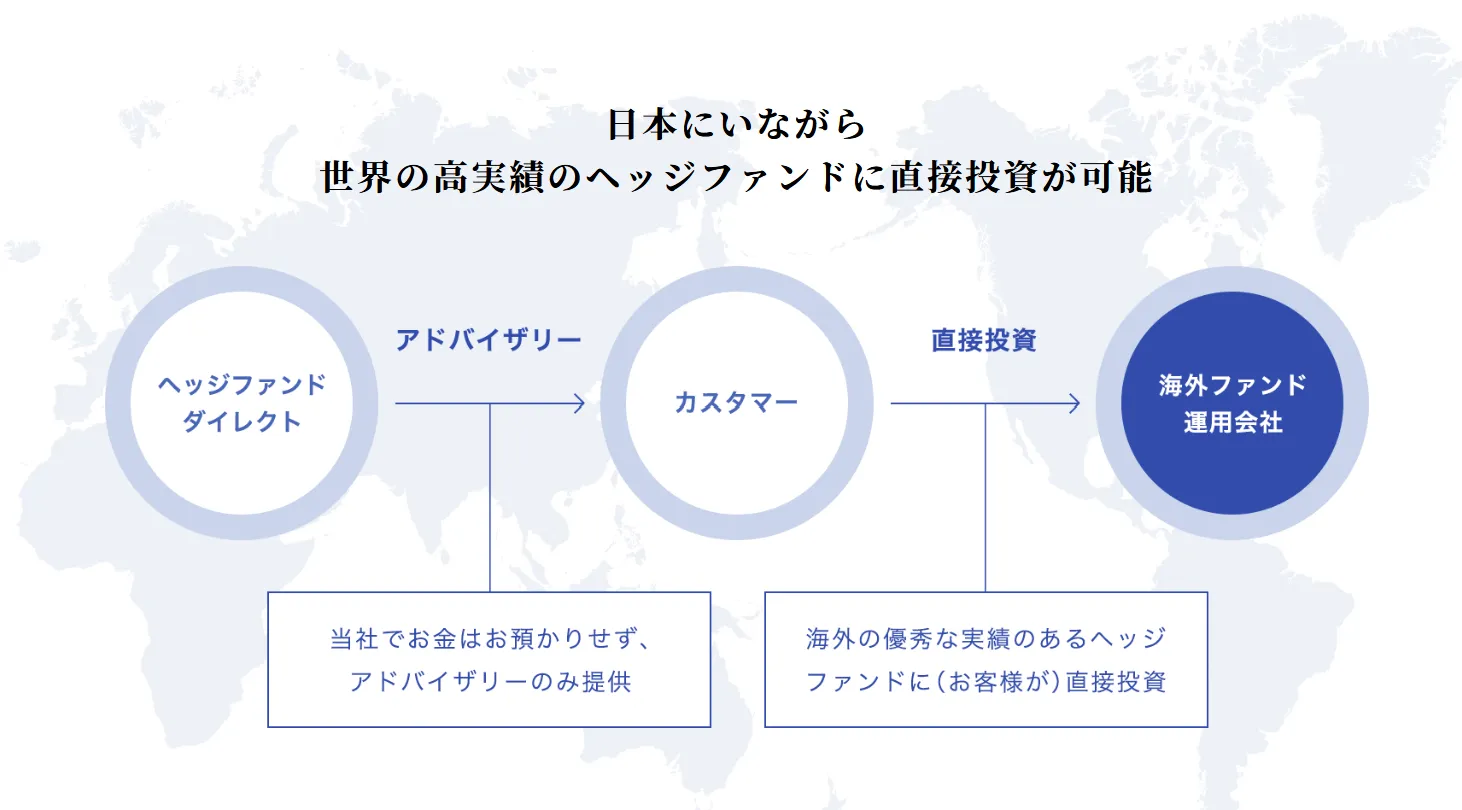

ヘッジファンドダイレクトは、日本の個人投資家に向けて、海外ヘッジファンドへの投資をサポートする投資助言会社です。

投資助言会社とは、顧客の相談に応じて「どの金融商品に投資すべきか」「いつ売買すべきか」などの助言を行う会社です。

自社で資産運用は行わず、投資家の目的やニーズに応じて複数のファンドから適切な選択肢を提案する仲介的な立場にあります。

| 会社名 | ヘッジファンドダイレクト株式会社 |

|---|---|

| 住所 | 〒100-0005 東京都千代田区丸の内1-8-2 鉄鋼ビルディング10F |

| 取締役会長 | 高岡壮一郎 |

| 設立 | 2008年 |

| 資本金 | 50百万円 |

| 事業内容 | ヘッジファンド投資助言事業 |

| 登録番号 | 金融商品取引業者(投資助言・代理業) 関東財務局長(金商)第532号 |

| 投資助言 契約額累計 | 1432億円(2024年12月末時点) |

| 公式HP | ヘッジファンドダイレクト公式HP |

現在、ヘッジファンドダイレクトの代表を務めるのは、創業者である高岡壮一郎氏です。

1999年東京大学卒業後、三井物産株式会社に入社、海外投資審査、情報産業部門における新規事業立ち上げやM&A に従事。2005年、あゆみトラストグループ(旧アブラハムグループ)を起業、ヘッジファンドダイレクト株式会社等のグループ各社の代表取締役社長に就任し、フィンテック領域にて富裕層向け金融事業・メディア事業を行う。同グループ子会社として証券会社を香港に設立する等、グローバル金融に関する豊富な知見を有すると共に「金融×IT」のフィンテック領域にて18年の経験を有する。スタンフォード大学 経営大学院エグゼクティブプログラム修了(2019)。

引用:ヘッジファンドダイレクト公式HP 会社概要

高岡氏は東京大学卒業後、三井物産で海外投資審査、M&Aなどに従事。2005年にあゆみトラストグループ(旧アブラハムグループ)を創設し、2008年にヘッジファンドダイレクトを設立しました。

以降、海外ファンド投資助言に特化した同社を日本最大級の規模に育て、欧米やアジアにも展開しています。

投資・金融分野における豊富な知見を活かし、セミナー、メディア、書籍などでも幅広く活躍。著書『富裕層のNo.1投資戦略』では、ヘッジファンドの基礎から投資哲学までが紹介されており、同氏の考えや人物像を知る手がかりにもなります。

ヘッジファンドダイレクトの良い口コミ評判 (メリット)

国内では珍しい、海外ヘッジファンドに特化した投資助言会社として知られるヘッジファンドダイレクト。

ここでは、利用者から寄せられる良い評判(メリット)を中心に、その評価ポイントを整理します。

良い評判①優良な海外ヘッジファンドに投資できる

ヘッジファンドダイレクトの最大の魅力は、日本の個人投資家でも、海外の一流機関投資家が利用するような優良ヘッジファンドにアクセスできる機会を提供している点にあります。

世界の10万本以上のファンド情報をもとに、独自の基準で最適な投資先を選出し、第三者的な視点から最適なファンドを提案しています。

ファンド名は非公開ながら、10年以上にわたり平均年利10%超を維持した有力ファンドの紹介実績もあり、取り扱うファンドの質の高さがうかがえます。

また、ヘッジファンドダイレクトは、ファンド側から販売手数料を一切受け取らない中立的な立場を貫いており、公平な助言が受けられる点も大きな特長です。

良い評判②専門家による丁寧なコンサルティングとサポート体制

ヘッジファンドダイレクトは、投資家の資金を預かることなく、投資助言に専念するアドバイザーとして投資家をサポートします。

投資家はその助言をもとに、提案された海外ファンドの中から投資先を選び、自らファンドと直接契約を結ぶ仕組みとなっています。

そもそも、日本の個人投資家が海外の有名ヘッジファンドに直接投資を行うのは非常にハードルが高く、最低投資金額が数千万円~億単位に及ぶケースもあります。英語での契約・レポート対応、ファンド選定に関する情報格差など、手続きの煩雑さも課題です。

その点、ヘッジファンドダイレクトでは、海外ヘッジファンドへの直接投資でありながら、契約手続きやレポートの内容も、日本語による丁寧なサポートが受けられるため、英語に不安がある人でも安心して投資に取り組めます。

さらに、売却時の現金化など運用後のフォロー体制も充実しており、最初から最後まで手厚いサポートが受けられる点が高く評価されています。

- 投資家の意向に沿った投資先提案

- 投資アドバイス

- 投資後のファンドのモニタリング

- ファンドから送られるレポートの説明

- ファンド売却時の現金化サポート

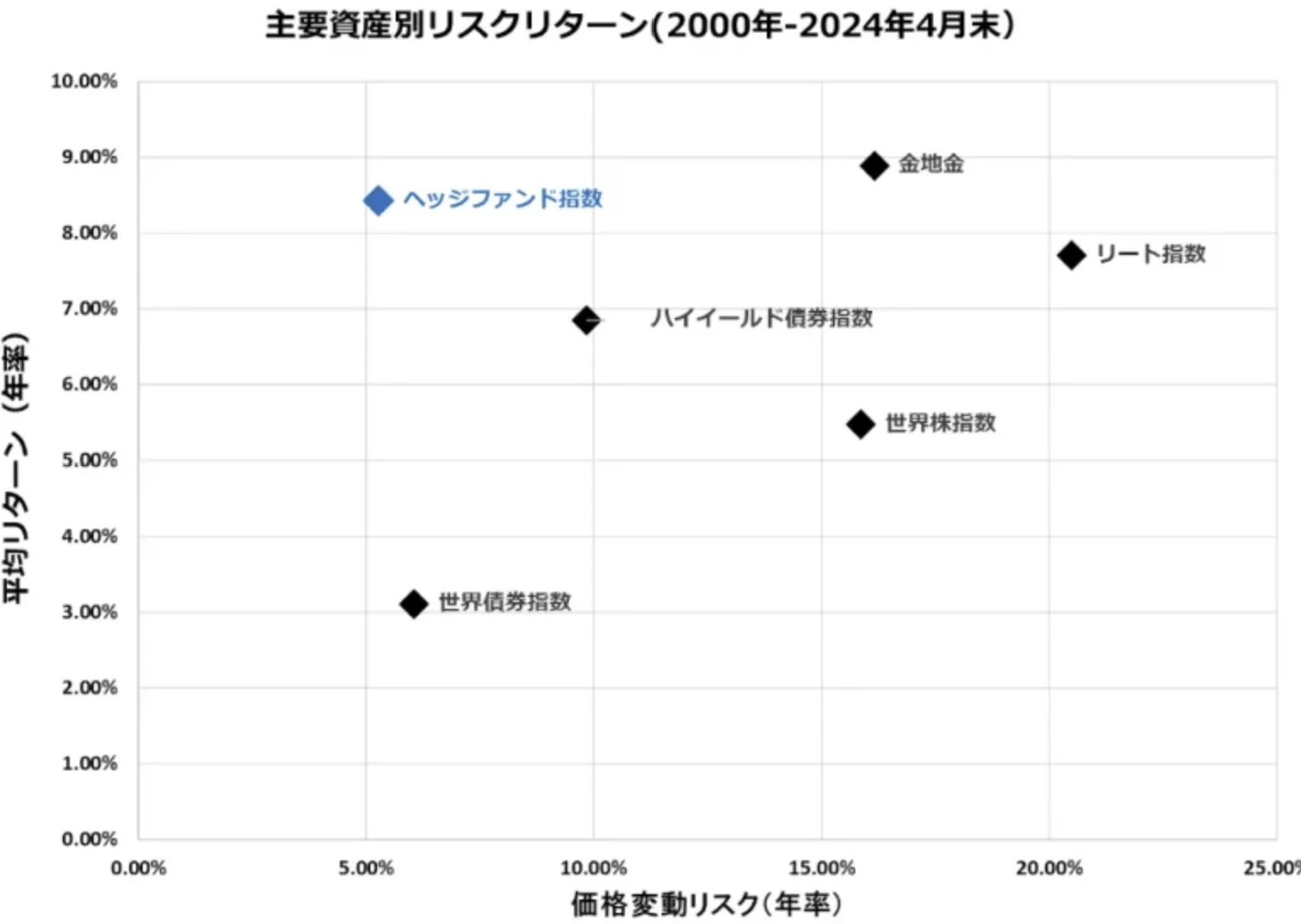

良い評判③相場下落時に強い運用が期待できる

ヘッジファンドは、相場の上げ下げにかかわらず収益を目指す絶対収益型の運用が特長です。

市場が下落する局面でも、柔軟な戦略でリターンを狙えるだけでなく、下落リスクを押さえられる点が評価されています。

出典:ヘッジファンドダイレクト

ヘッジファンドダイレクトが紹介するファンドの中には、2008年のリーマンショック時に世界株が約▲43%下落したにもかかわらず、+55.57%の高リターンを記録した実績もあります。

グローバルマクロ戦略やトレンドフォロー戦略、ショートポジションの活用といった高度な手法により、資産の保全と分散効果を重視する投資家から支持を集めています。

良い評判④投資後も継続的な情報提供と定期レポートで安心

ヘッジファンドダイレクトでは、投資後も定期的なファンドレポートの提供や市況解説など、継続的なフォローアップ体制が整っており、投資家から高く評価されています。

運用成績だけでなく、投資戦略の背景や市場環境の分析、今後の見通しなども含めた充実した情報提供が受けられるため、投資家は自身のポートフォリオの状況を正確に把握しながら、今後の判断材料として活用することができます。

良い評判⑤紹介実績が豊富(累計1432億円以上の投資助言実績)

ヘッジファンドダイレクトは、2008年の創業以来、紹介による投資助言契約額が累計1,432億円を超えるなど、高い実績を誇ります(2024年12月末時点)。

取扱ファンドの多くは10年以上にわたり年平均10%以上のリターンを維持しており、長期的な資産形成に適した運用実績を積み上げてきました。

さらに、初回利用後の継続率(リピート率)が93%に達している点からも、顧客満足度の高さがうかがえます。

ヘッジファンドダイレクトの悪い口コミ評判 (デメリット)

このように、ヘッジファンドダイレクトは投資実績や情報提供体制において高い評価を受けていますが、一方で注意すべき点や改善が望まれるポイントも存在します。

ここでは、実際の利用者の声やサービスの特性を踏まえて、悪い口コミ評判(デメリット)を整理します。

悪い評判①過去に行政処分を受けている

ヘッジファンドダイレクトは、過去に金融庁から行政処分(業務停止6か月)を受けた経緯があります。

これは、同社が以前展開していた「いつかはゆかし」の前身、「アブラハム・プライベートバンク」時代(2013年)に発生したもので、金融商品取引法に基づく違反があったとされています。

無登録販売 :金融商品販売業者の登録をせず、海外の運用会社から事実上の販売手数料を受け取ってファンド販売

誤認を与える広告:実際に投資助言していない金融商品の平均利回りを他の商品と比較し、自社サービスの優位性を示す

利益供与:1人の顧客に助言料約940万円を免除

この過去の事実から「怪しい」「詐欺では?」といった懸念の声が一定数見られるのも事実です。

タクシーで「ヘッジファンドダイレクト」なるサービスの広告が出てきた。少し調べてみると元々「いつかはゆかし」のアブラハムが前身とのこと

-TokyoSwing(@TokyoSwing)

ただし、6ヶ月の業務停止の後は改善姿勢を示し、行政対応や取引先への報告なども丁寧に行っており、同社HPによれば既存顧客の9割が契約を更新したとの報告もあります。

顧客の資金を預かる身としてこの問題は無視できませんが、金融庁の内部調査等にもきちんと対応し、取引先にも業務改善状況を提出し継続的に取引を行うなど、会社も立て直していているようです。

悪い評判②最低投資金額が2000万円と高額

ヘッジファンドダイレクトの最低投資金額は2000万円からに設定されており、これがネックに感じる投資家も少なくありません。一般的な国内証券会社の商品と比べると、やはり敷居は高めです。

ただし、海外の著名ヘッジファンドに直接投資するには、本来であれば最低でも数千万円〜数億円単位の資産が必要になるケースも多く、そうした点を踏まえると、2000万円という設定は個人でも参加できる範囲にまで投資ハードルを下げた仕組みとも言えます。

悪い評判③手数料体系が複雑で高いと感じる

ヘッジファンドダイレクトを通じて投資を行う場合、以下のように複数の手数料が発生します。

投資助言報酬、ファンドの管理報酬、成功報酬など、手数料構造が複雑で総コストが分かりにくいという指摘があります。

| サービス利用料 | 初年度:初期費用3%(投資予定金額に対して/税抜) 2年目以降:継続手数料0.9%/年 |

|---|---|

| 行政書士費用 | 15,000円〜 |

| 海外送金手数料 | 5,000円前後(送金先・銀行等により異なる) |

| ファンド側の報酬 | 管理報酬:2%前後/年 成功報酬:運用益に応じて20~40%/年 |

投資開始時には、初年度の投資助言料として投資予定金額の3.0%(税抜)がかかります。これに加えて、行政書士費用(15,000円~)や海外送金手数料(4,000円~6,000円)も必要です。

また、ヘッジファンドダイレクトはあくまで仲介会社であるため、紹介されたファンド側でも別途手数料が発生します。

これらを合計すると、初年度の実質的なコストは、成功報酬を除いても投資金額の約5~6%程度になるケースもあり、決して安いとは言えません。

手数料が気になる場合は、国内で直接契約できるヘッジファンドの利用も選択肢のひとつです。

たとえば、ハイクアインターナショナル社では、ベトナムの関連会社への事業融資型投資で年利12%(固定)が見込めるファンドを展開しており、手数料は別途かかりません。

より詳しい情報は、資料請求や担当者との面談を通じて直接確認できます。まずは気軽に問い合わせてみてください。

悪い評判④ロックアップ期間が3年と長い

多くの海外ヘッジファンドには3年程度のロックアップ期間が設定されており、この期間中は原則として解約ができません。急な資金需要が生じた場合でも換金できないため、流動性リスクが高いという評価があります。

特に日本の投資家は流動性を重視する傾向があるため、長期間の資金拘束を嫌う投資家からはネガティブな評価を受けることがあります。

悪い評判⑤日本の投資者保護制度の対象外となる可能性がある

海外ヘッジファンドへの投資では、信託銀行などのカストディアンが投資家資産を分別管理する仕組みが一般的に整備されており、一定の安全性は確保されています。

しかし、海外ファンドへの直接投資では、原則として、日本の投資者保護制度(預金保険制度、投資者保護基金など)の適用対象外となります。

そのため、万が一の場合に十分な保護が受けられない可能性があり、日本の法律も適用外となることから、資金回収や法的対応が難しくなるケースも考えられます。

悪い評判⑥海外ファンドへの直接投資に伴う為替リスクを負う

海外ヘッジファンドへの投資では、投資元本や運用益が外貨建てとなるため、為替変動リスクが発生します。

円高局面では、ファンドの運用がプラスでも為替差損により実質的に損失となる可能性があります。

悪い評判⑦利用には事前審査があり、誰でも投資できるわけではない

ヘッジファンドダイレクトのサービス利用には事前審査があり、投資経験、資産状況、投資目的などの詳細な確認が行われます。

この審査プロセスにより、希望してもすぐに投資を開始できない場合があります。

特に投資経験が浅い方や資産要件を満たさない方は、サービス利用を断られるケースもあり、アクセスの制限が厳しいという評価もあります。

ヘッジファンドダイレクトの主な取り扱いファンドと運用実績例

それでは一番気になるヘッジファンドダイレクトの扱う商品とその運用成績を見ていきましょう。

以下はヘッジファンドダイレクトの取り扱うヘッジファンド商品の一例です。

ヘッジファンドA (シンガポール) :グローバルマクロ戦略

| 所在地 | シンガポール |

|---|---|

| 運用戦略 | グローバルマクロ戦略 |

| 運用年数 | 17年10ヶ月 |

| 設定来リターン | +1,543% |

| 平均年利回り | 17.0% |

| 価格変動リスク | 27.84% |

| シャープレシオ | 0.61 |

| 最低投資金額 | 11万ドル 1ドル=147円で円換算した場合:約1617万円 |

| ロックアップ 期間 | 約3年 |

ヘッジファンドAは、グローバルマクロ戦略を駆使して高利回りを生み出しているファンドです。

グローバルマクロ戦略とは、世界中の国または地域の経済、金融市場、政治情勢などをマクロ視点で分析し、株式、債券、通貨、商品、先物市場など広範な金融市場で売買する投資戦略です。

実際の運用実績においても、年間平均利回りは17.0%と非常に高く、特に2019年には年間68%を超える大幅なリターンを記録しました。

一方で、30%近い下落を経験した年もあり、値動きは決して小さくありません。

このような高いボラティリティを許容できる投資家や、株式インデックスなどの受動的運用に物足りなさを感じる方には分散投資の一角として魅力的な選択肢となりそうです。

ヘッジファンドB (ニューヨーク) :トレンドフォロー戦略

| 所在地 | ニューヨーク |

|---|---|

| 運用戦略 | システマティック・トレンドフォロー戦略 |

| 運用年数 | 25年3ヶ月 |

| 設定来リターン | +870% |

| 平均年利回り | 9.42% |

| 価格変動リスク | 19.29% |

| シャープレシオ | 0.49 |

| 最低投資金額 | 10万ドル 1ドル=147円で円換算した場合:約1470万円 |

| ロックアップ 期間 | 約1~2か月 |

ヘッジファンドBは、トレンドフォロー戦略を採用するヘッジファンドです。トレンドフォローとは、相場の流れに乗って売買する手法で、上昇トレンドでは買い、下落トレンドでは売りを行うスタイルです。

株式市場との相関が低く、相場が下落する局面でも安定した収益を狙える点が大きな魅力です。

実際、2008年のリーマンショックでは世界株が最大約60%下落した中、+55.7%の高リターンを記録。さらに、コロナショックやウクライナ危機の際にもプラス運用を維持しています。

1999年5月から2024年7月までの長期実績では、年平均リターンは世界株の約2.2倍、シャープレシオは約1.8倍と、収益性と安定性の両面で優れた成果をあげているようです。

ヘッジファンドC (ロンドン):ファンド・オブ・ヘッジファンズ

| 所在地 | ロンドン |

|---|---|

| 運用戦略 | ファンド・オブ・ヘッジファンズ戦略 |

| 運用年数 | 26年4ヶ月 |

| 設定来リターン | +387% |

| 平均年利回り | 6.2% |

| 価格変動リスク | 3.16% |

| シャープレシオ | 1.96 |

| 最低投資金額 | 15万ドル 1ドル=147円で円換算した場合:約2205万円 |

| ロックアップ 期間 | 約6ヶ月 |

ヘッジファンドCは、「ファンド・オブ・ヘッジファンズ」形式で、複数の優良ヘッジファンドへ分散投資することで、価格変動リスクを抑えた構成が特徴です。

平均年利回りは6.2%と派手ではありませんが、価格変動リスクは3.16%と高い安定性を示しています。

ヘッジファンドD (イギリス):イベントドリブン

| 所在地 | イギリス |

|---|---|

| 運用戦略 | イベントドリブン戦略 |

| 運用年数 | 15年3ヶ月 |

| 設定来リターン | +739% |

| 平均年利回り | 14.97% |

| 価格変動リスク | 11.01% |

| シャープレシオ | 1.36 |

| 最低投資金額 | 10万ドル 1ドル=147円で円換算した場合:約1470万円 |

| ロックアップ 期間 | 約4~5ヶ月 |

ヘッジファンドDは、イベントドリブン戦略のヘッジファンドです。

イベントドリブン戦略とは、企業の合併・買収(M&A)、再編、破綻、スピンオフなど、企業における重要なイベントを投資機会として活用し、株式や債券などを柔軟に売買して利益を狙う戦略です。

市場の上げ下げとは異なる要因で収益を狙うため、相場環境に左右されにくいという特徴があります。

ヘッジファンドDも、平均年利回り14.97%という高水準のリターンに加え、2021年に+32.2%、2022年に+33.7%の実績を挙げるなど、市場の不安定期でも安定した成果を出し続け、設立以降15年間にわたり年間リターンで一度もマイナスを出していない「無敗」の実績を誇ります。

ヘッジファンドE (北欧):債券レラティブバリュー

| 所在地 | 北欧 |

|---|---|

| 運用戦略 | 債券レラティブバリュー戦略 |

| 運用年数 | 21年1ヶ月 |

| 設定来リターン | +1,112% |

| 平均年利回り | 12.56% |

| 価格変動リスク | 7.03% |

| シャープレシオ | 1.79 |

| 最低投資金額 | 10万ユーロ相当 1ユーロ=171円で円換算した場合:約1710万円 |

| ロックアップ 期間 | 約3~4ヶ月 |

ヘッジファンドEは、高格付けの北欧債券を中心に運用し、株式市場との相関を抑えた投資スタイルが魅力です。

債券レラティブバリュー戦略では、異なる種類の債券や同一発行体の債券、あるいは異なる満期や利回り構造をもつ債券間の価格差に注目し、債券間の相対価値(レラティブバリュー)を活用した運用戦略が採用されています。

2003年6月から2024年7月までの長期データによると、年平均リターンは12.56%、リスク(ボラティリティ)は7.03%、シャープレシオは1.79と、安定性と効率性の両面において高い成果を挙げています。

ヘッジファンドF (アメリカ):マルチストラテジー

| 所在地 | アメリカ |

|---|---|

| 運用戦略 | マルチストラテジー戦略 |

| 運用年数 | 16年5ヶ月 |

| 設定来リターン | +545% |

| 平均年利回り | 12.02% |

| 価格変動リスク | 5.67% |

| シャープレシオ | 2.12 |

| 最低投資金額 | 20万ドル 1ドル=147円で円換算した場合:約2940万円 |

| ロックアップ 期間 | 約2~4ヶ月 |

ヘッジファンドFは、複数の運用戦略を組み合わせたマルチストラテジー型ヘッジファンドです。

平均年利12.02%という高い収益性に加え、一時的な最大下落率が10%未満と、優れた安定性も兼ね備えています。

これは、クレジット、固定収益 & マクロ、コンバーチブル & ボラティリティ・アービトラージ、イベントドリブン、エクイティ・ロング/ショート & キャピタルマーケット取引、量的戦略など、多彩な戦略を組み合わせた高いリスク分散効果の成果といえるでしょう。

本ファンドは、伝統的資産や代替資産との相関を抑えながら、あらゆる市場局面で安定的かつ魅力的なリスク調整後リターンの獲得を目指しています。

ヘッジファンドダイレクトをおすすめする人・おすすめしない

では、これまで解説したヘッジファンドダイレクトの特徴やサービス内容を踏まえて、どのような方に特に向いているか、そしてどのような方には不向きなのかを、目安としてまとめてみました。

おすすめする人

- 2000万円以上の余裕資産を有する人

- 個人ではアクセスの難しい海外優良ファンドに投資したい人

- 3年以上のロックアップ期間を許容できる人

- 手数料負担を許容でき、サービスの付加価値を評価できる人

- 運用リスクを十分に理解し、リスク許容度が高い人

- 投資に一定の知識があり、複雑な金融商品を理解できる人

おすすめしない人

- 少額から分散投資を始めたい人

- 手軽にオンラインで投資を完結したい人

- 流動性を重視し、いつでも換金できる投資を求める人

- 値動きの激しい商品に不安を感じる人

- 為替リスクを避けたい人

- 手数料コストを極力抑えたい人

- 投資経験が浅く、リスクや商品性質を十分に理解できない人

ヘッジファンドダイレクトは、最低投資額が2000万円からと高額で、一定期間の解約制限(ロックアップ)も存在します。そのため、余裕資産が2000万円を優に超え、その中の一部を分散先として海外ファンドに回せる方に適しています。

また、同社が紹介するファンドは世界的にも評価の高いファンドが中心である一方、手数料はインデックス投資などと比べて高めに設定されています。そのため、「コスト」ではなく「長期的なリターンの質」に価値を感じられる方におすすめです。

一方で、為替変動や価格変動(ボラティリティ)に敏感な方、複雑な仕組みの商品に不安を感じる方、流動性を重視してすぐに換金できる投資を望む方にとっては、ややハードルの高い選択肢となるかもしれません。

そのような場合は、より少額から始められる国内の金融商品を検討するのが良いでしょう。

ヘッジファンドダイレクトへの投資方法

それでは、実際にヘッジファンドダイレクトを通じて投資を行う方法から、解約に至るまでの一連の手続きを順を追ってご紹介いたします。

始め方(口座開設~投資までの流れ)

①公式HPから資料請求をする

②送られてくる”投資に関するアンケート”に回答する

③アンケート結果をもとに複数のヘッジファンド提案資料を確認する

④対面またはオンライン面談で詳細説明を受け、投資の検討をする

⑤行政書士などの専門家も含め契約内容を確認、契約締結後運用開始

ヘッジファンドダイレクトでは、いきなり投資判断を求められることはありません。まずは「アンケート」に答えることで、自身の投資目的やリスク許容度に合った複数のファンド資料が送られてくる仕組みとなっています。

ヘッジファンドへの投資に馴染みのない方の場合、送られてきた資料を見ただけでは「良し悪し」や「自分に合っているか」の判断がつかないこともあります。そのため、事前にある程度のヘッジファンドの知識を入れておくことをおすすめします。

なお、サービスの利用にあたっては一定の手数料がかかります。サイド、ヘッジファンドダイレクトを利用する際に発生する主な費用について整理しておきます。

| サービス利用料 | 初年度:初期費用3%(投資予定金額に対して/税抜) 2年目以降:継続手数料0.9%/年 |

|---|---|

| 行政書士費用 | 15,000円〜 |

| 海外送金手数料 | 5,000円前後(送金先・銀行等により異なる) |

| ファンド側の報酬 | 管理報酬:2%前後/年 成功報酬:運用益に応じて20~40%/年 |

解約および出金方法

ヘッジファンドダイレクトを通じた投資を解約・出金する際は、担当者に連絡して手続きを進めることになります。

基本的に自由に解約ができるとありますが、ヘッジファンドダイレクトは3年間のロックアップ期間を設けているので、3年経たずに解約する際には以下の手数料が課せられます。

| 取得日から1年未満 | 契約解除直前の評価額の3% |

|---|---|

| 取得日から2年未満 | 契約解除直前の評価額の2% |

| 取得日から3年未満 | 契約解除直前の評価額の1% |

| 海外からの送金手数料 | 4,000円~6,000円 |

例えば、2000万円を投資して契約から1年未満に解約となった場合、60万円もの手数料がかかります。最低でも3年間は運用に回せる金額を投資しましょう。

また、投資するファンドによっては解約申請日に解約できないところもあります。投資先ファンドが解約日を月末に定めていれば、それまでの期間は引き続き運用されます。

さらに海外ファンドへの投資ともなれば、送金や換金処理などにも時間がかかるので、解約の際は余裕を持って手続きしましょう。

中間マージンを排除!個人が直接投資可能な国内ヘッジファンド3選

投資助言会社を通じてヘッジファンドに出資する場合、当然ながら手数料が発生します。いくら高い利回りが期待できるファンドであっても、コストがかさめば魅力は半減しかねません。

一方、自分で直接ファンドにアプローチできれば、こうした紹介料や中間マージンを削減することも可能です。

参考までに、個人でも直接投資が可能な日本国内のおすすめヘッジファンドです。

| ファンド | ハイクアインターナショナル | アクション | GFマネジメント |

|---|---|---|---|

| 年利 | 12%(固定) | 17.35% | 過去平均29% ※設立前のファンドマネージャーの運用成績 |

| 運用方法 | ベトナム企業への 事業融資 | 事業への直接投資 バリュー株投資 | 日本大型株 (J-Prime戦略) |

| 最低投資額 | 500万円 | 500万円 | 1000万円 |

| 無料相談 | 可能 | 可能 | 可能 |

それぞれ運用特徴を簡単に紹介します。

ハイクアインターナショナル|ベトナムへの事業融資で利回り12%

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用会社 | ハイクアイインターナショナル合同会社 |

| 代表社員 | 梁榮徹 |

| 設立 | 2023年 (※SAKUO VIETNAM設立:2011年) |

| 投資対象 | ベトナム企業 (SAKUO VIETNAMへの事業融資) |

| 年間利回り | 年間利回り12% (3ヶ月ごとに3%の配当) |

| 配当の受取り | 3ヶ月ごとに受取、または再投資 |

| 投資対象者 | 個人・法人 |

| 最低投資額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| おすすめ ポイント | ・事業融資による堅実なリターン ・年12%の安定した利回り ・3か月毎に(3%×年4回)配当を受取可 ・6年で約2倍の資産形成が可能 ・代表や投資先企業の信頼性が高い |

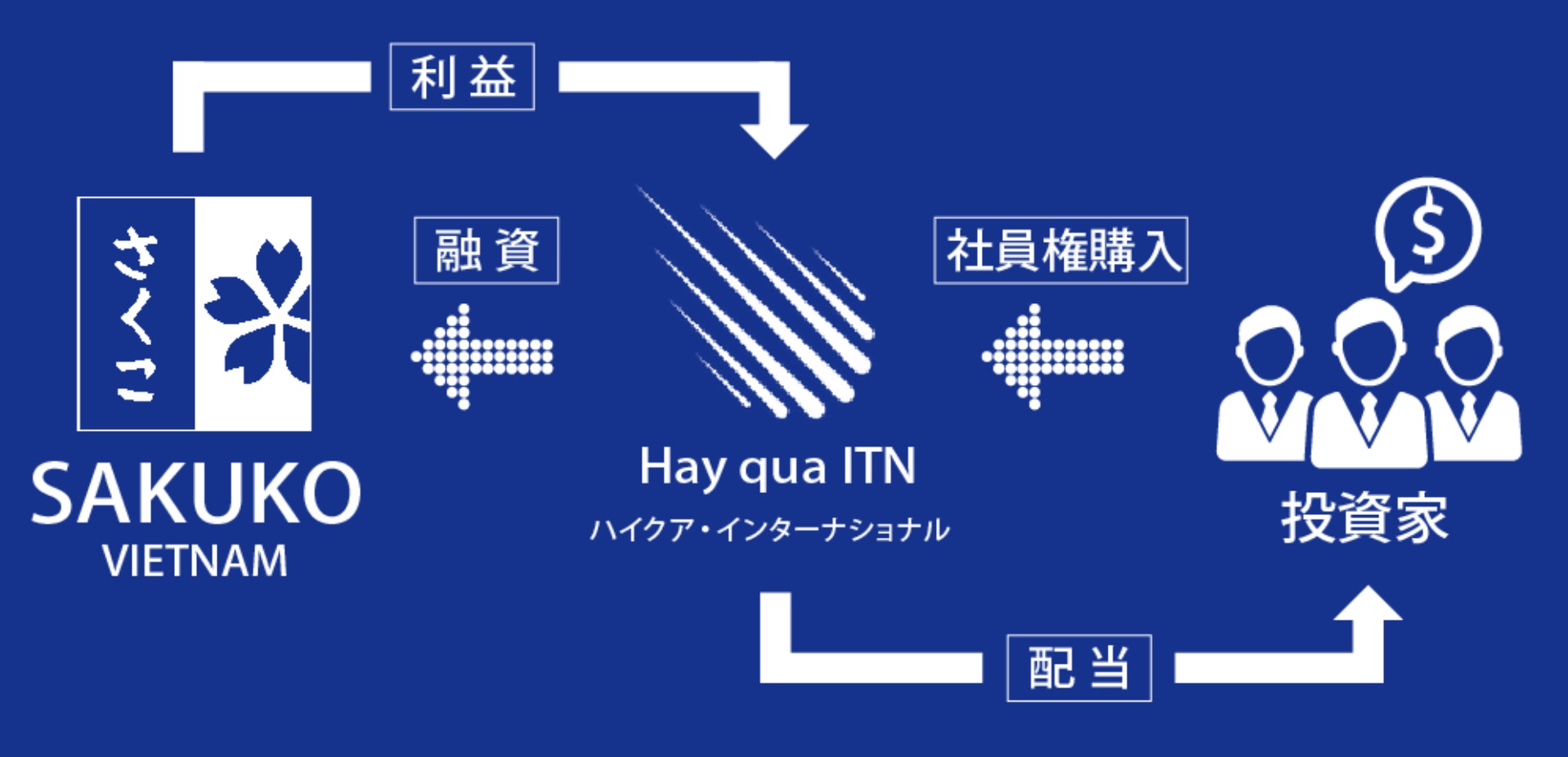

ハイクア・インターナショナル(以下、ハイクア社)は、2023年に設立された日本の運用会社です。

同社は、グループ会社であるベトナムの日系企業 SAKUKO Vietnam Co., Ltd.(以下、SAKUKO社) に対する事業融資を通じて、投資家に年利12%の固定配当を提供する新興国企業融資型ファンドを運用しています。

配当は年4回(1月、4月、7月、10月)に分けて支払われ、各回3%ずつ、年間で12%の利回りを受け取れます。たとえば500万円を投資すれば、3ヶ月ごとに15万円、年間で60万円の配当(税引前)を受け取れ、運用6年で資産はおおよそ2倍に増える計算です。

投資の仕組みはシンプルで、投資家がハイクア社に出資し、ハイクア社がその資金をSAKUKO社に貸し付けます。SAKUKO社は約定通りに利息をハイクア社に返済し、ハイクア社はその利息をもとに投資家へ配当を行うという流れです。

ベトナムは金利水準が高く、銀行からの借入には年10〜14%の金利がかかることもあるため、直接融資には高い需要があります。

融資先であるSAKUKO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開し、年商は約25億円に達します。また、2026年にはベトナムのUPCOM市場への上場を予定しており、さらなる事業拡大を進めています。

ハイクア社への投資は、最低投資額が500万円からと、一般的なヘッジファンドに比べて参加しやすく設計されています。

価格変動のない企業融資型のため、株式や債券よりも運用が読みやすく、資産目標に向けた計画的な運用が可能です。3カ月ごとの安定した配当や、新興国の成長性を取り入れたい方にも適した選択肢といえるでしょう。

ハイクア社では、公式サイトから無料の資料請求や個別相談が可能です。高利回りと実体経済に根ざした投資に関心がある方は、まずは相談を通じて情報収集から始めてみてはいかがでしょうか。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

アクション|トレイダーズインベストメント元代表取締役によるアクティビスト投資

| 公式サイト | アクション公式サイト |

|---|---|

| 運用会社 | アクション合同会社 |

| 代表社員 | 古橋弘光 |

| 設立 | 2023年 |

| 投資対象 | ・事業への直接投資 ・バリュー株投資 |

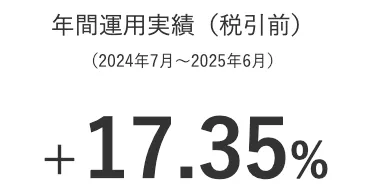

| 年間利回り | 17.35% ※2024年7月〜2025年6月 |

| 利益の受取り | 下記選択が可能 ・決算時に配当として受け取る ・配当を再投資して元本を増やす |

| 投資対象者 | 個人・法人 |

| 最低投資額 | 500万円 |

| 投資方法 | 問い合わせ→オンラインまたは対面で相談 (無料) |

| おすすめ ポイント | ・トレイダーズインベストメント元代表取締役の古橋弘光氏がファンドマネージャーを務める ・2024年度は17.35%という実績を残す ・事業投資やWeb3事業、ファクタリングなど株以外にも分散投資 ・積極的なアクティビスト投資で直接的に会社の改善を行う ・会社や代表の実態が明確で信頼性のあるファンド |

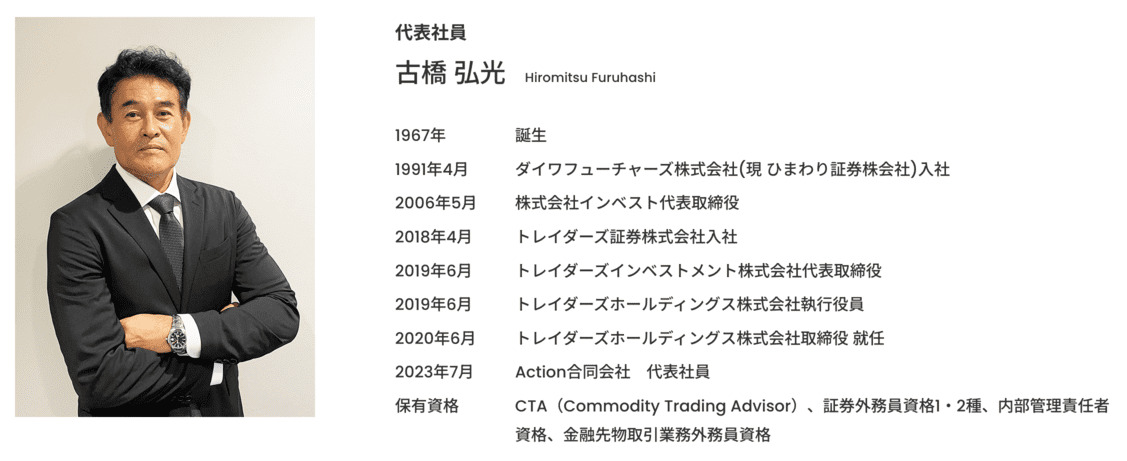

Action合同会社(アクション社)は、トレイダーズインベストメント元代表取締役の古橋弘光氏がファンドマネージャーを務めるヘッジファンドです。

古橋氏はCTA(Commodity Trading Advisor)資格や商品先物取引や金融先物取引に関する豊富な実務経験を持ち、その専門性が運用の要となっています。

また、戦略顧問には、三菱銀行、ドイツ証券、UBS証券、メリルリンチ証券などを経て衆議院議員も務めた木内孝胤氏が参画しており、運用チームの厚みと信頼性が感じられます。

アクションが掲げる投資戦略は「ポートフォリオ投資戦略」「株式の成長投資戦略」「エンゲージメント・アクティビスト投資戦略」の三本柱です。

- ポートフォリオ投資戦略

- 株式の成長投資戦略

- エンゲージメント・アクティビスト投資戦略

特に特徴的なのは、多様な資産に分散投資を行うポートフォリオ投資戦略であり、株式や債券に加え、事業への貸付、ファクタリング、Web3事業など幅広い対象にアプローチしている点です。

また、同社はエンゲージメント・アクティビスト投資も積極的に取り入れています。

これは投資先企業の株式を一定割合取得し、経営に直接影響を与えることで企業価値を高め、株主利益の最大化を図る手法です。企業に対して直接的なアプローチが可能であるため、投資成功の確率を高められる点が大きな特徴となっています。

2024年度の年間成績は+17.35%と高いパフォーマンスを記録しており、安定性と収益性を両立していることが確認できます。四半期毎に詳細な実績を開示しており、透明性の高さは同業他社と比較しても際立っています。

最低投資額は500万円からと設定されており、ヘッジファンドとしては比較的低い金額でスタートできる点も魅力です。

公式サイトからは無料相談(オンライン面談にも対応)の予約が可能で、担当者との面談を通じて詳細情報を得ることができます。

\ 前年度実績17.35% /

公式サイト:https://action-goudou.co.jp/

GFマネジメント|日本の大型株で年間平均リターン29%

| 公式サイト | GFマネジメント公式サイト |

|---|---|

| 運用会社 | GF Management合同会社 |

| 代表社員 | 椎名光太朗 |

| 設立 | 2023年 |

| 投資対象 | 日本大型株(J-Prime戦略) |

| 年間利回り | 過去平均29% ※設立前のファンドマネージャーの運用成績 |

| 最低投資額 | 1000万 (500万~相談可) |

| 投資方法 | 問い合わせ→オンラインまたは対面で相談(無料) |

| おすすめ ポイント | ・UBS、モルガン・スタンレー出身のファンドマネージャーが運用 ・年平均リターン29% ・過去5年で277%の運用成績 ・中〜長期投資向けのヘッジファンド |

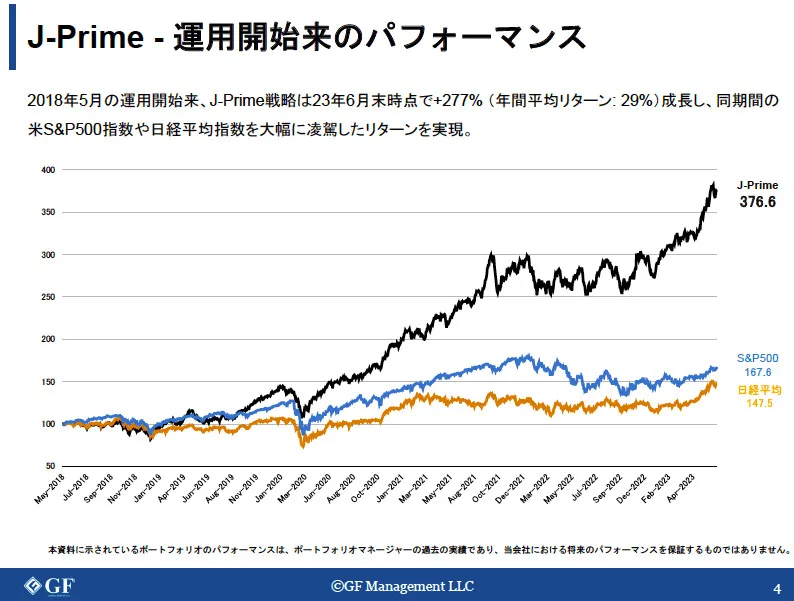

GFマネジメントは、過去5年間の平均年間利回り29%、累積リターンでは実に277%という高い実績を残しているヘッジファンドです。

運用を担うファンドマネージャーは、ロンドン・スクール・オブ・エコノミクス(LSE)で修士号を取得後、UBS証券やモルガン・スタンレー証券の投資銀行部門にて、日米・日欧間のクロスボーダーM&Aを担当。

その後、シンガポールのファミリーオフィスで株式運用を経験し、2018年に独立。その実力を買われ、現在はGFマネジメント合同会社にてポートフォリオ運用を統括しています。

同ファンドの最大の特徴は、「J-Prime戦略」と呼ばれる投資アプローチにあります。

これは日本の大型株や指数連動型ETFなどから厳選した20〜30銘柄を中長期(3〜5年)で保有し、企業の本質的価値と市場成長を捉えて利益を狙うものです。

銘柄選定は、「ビジネスの収益力と成長性」、「競合優位性」、そして「そもそもその市場自体が成長しているか」といった複数の基準に判断され、いずれか一つでも欠けている銘柄は除外されます。

この厳密なプロセスにより、日経平均やS&P500といった代表的なインデックスを大きく上回る成果をあげています。

とはいえ、運用期間中にマイナスリターンとなる年もないわけではなく、直近5年間のうち2回はマイナスとなっています。

ただし、短期的な値動きを受けながらも、最終的に5年で成長率277%(約4倍)という圧巻の成績を実現している点は、長期視点での投資において心強い要素だといえるでしょう。

投資金額は、500万円から相談可能と投資初心者でも比較的始めやすい設定となっています。

情報漏洩の観点から、公式サイトや一般公開されている資料では詳細な投資内容や保有銘柄については非公開となっていますが、無料の資料請求や個別面談を通じてより具体的な情報に触れることが可能です。

長期での成長を狙いたい方は、まずは公式サイトから問い合わせを行い、面談を通じて運用方針や戦略への理解を深めてみるとよいでしょう。

\ 日本の大型株で運用 /

公式サイト:https://gfmgmt-llc.com/

ヘッジファンドダイレクトに関するよくある質問 (FAQ)

最後に、ヘッジファンドダイレクトに関してよくあるご質問を、簡単にまとめてご紹介します。

ヘッジファンドダイレクトは怪しい会社ですか?

ヘッジファンドダイレクトは2008年創業の投資助言会社で、金融庁に登録されている合法的な企業です。2013年に前身のアブラハム・プライベートバンクとして行政処分を受けた過去がありますが、現在は業務改善を完了し、2017年に行政処分は解除済みです。

本当に金融庁に登録されていますか?

ヘッジファンドダイレクトは、金融商品取引業者(投資助言・代理業)関東財務局長(金商)第532号として金融庁に登録されています。(参考:金融庁)

資料請求だけ、話を聞くだけでも可能ですか?

可能です。投資助言会社として、まずは情報提供から始めることが一般的で、強引な営業ではなく投資家のニーズに応じたサービス提供を行っています。相談だけでも対応してもらえます。

NISAやiDeCoには対応していますか?

海外ヘッジファンドへの投資は、NISAやiDeCoの対象外です。これらの制度は国内の金融機関で扱う特定の金融商品に限定されており、海外のヘッジファンドは対象となっていません。

投資初心者でも大丈夫ですか?

運用はプロが行うため初心者でも始められますが、ヘッジファンド特有のリスクや運用手法に対する理解は必要です。また、ヘッジファンドダイレクトを通じて投資するには、一定の資産や投資経験を満たす必要があり、事前審査も行われます。

元本保証はありますか?

ヘッジファンド投資には元本保証はありません。過去の実績として平均年利10%超のファンドを中心に紹介していますが、将来の運用成果を保証するものではありません。

ヘッジファンドダイレクトと他の資産運用サービスとの違いは?

証券会社や銀行は金融商品の販売が主目的で、販売手数料収入を得る販売業者です。一方、ヘッジファンドダイレクトは販売を行わず、中立的な立場で投資助言を行います。

投資一任サービスやラップ口座は、運用の判断や売買を運用会社が代行しますが、ヘッジファンドダイレクトはあくまで助言のみ。最終的な判断と買付は投資家自身が行います。

「ヘッジファンドダイレクトの評判」解説まとめ

今回は、投資助言会社「ヘッジファンドダイレクト」についてご紹介しました。

同社を通じた投資では、個人では直接アクセスが難しい世界的なヘッジファンドへの投資が可能になるという大きな魅力があります。また、プロの知見に基づいた助言を受けられる点もメリットです。

一方で、手数料が割高であったり、審査や手続きが煩雑であったりと、利用には一定のハードルもあります。とくに自分で意思決定を行う必要があるため、仕組みやリスクについての理解も求められます。

手数料を抑えたい方や、よりシンプルな仕組みを重視する方は、国内の一般的な金融商品や、今回ご紹介したような国内ヘッジファンドの活用も選択肢の一つです。

それぞれのメリットデメリットを考慮して、ご自身の資産状況や投資スタイルに合った方法を慎重に見極めることが大切です。