ひふみプラスを保有しているものの、近年の成績に不安を感じていませんか。

「このまま持ち続けていいのか」

「インデックスファンドに乗り換えるべきか」

「2026年以降も成長は期待できるのか」

このような疑問を持つ投資家は少なくありません。

実際、ひふみプラスは長期では高いリターンを残してきた一方で、2018年以降はTOPIXやインデックスファンドに劣る期間もあり、運用方針やコストについて議論されることも増えています。

そこで本記事では、ひふみプラスの今後の見通しを2026年の最新データをもとに徹底分析します。

直近の運用実績や市場環境を踏まえ、今後も保有を続けるべきか、それとも他の投資先を検討すべきかなど、投資判断のポイントも解説していきます。

近年は、投資信託と組み合わせてポートフォリオの安定性やリターン向上を目指す方法として、ヘッジファンドなどのオルタナティブ投資にも注目が集まっています。

市場の上昇・下落に左右されにくい運用を目指すヘッジファンドについては、記事後半の「ひふみプラス以外の投資先の選択肢」をご覧ください。

ひふみプラスとは?基本情報をおさらい

まずは、ひふみプラスの基本的な仕組みや特徴を確認しておきましょう。

今後の見通しを正しく判断するためには、このファンドがどのような特徴を持ち、誰が運用しているのかを理解することが欠かせません。

ひふみプラスの運用方針と特徴

ひふみプラスは、レオス・キャピタルワークスが運用する日本株中心のアクティブ型投資信託です。

「守りながらふやす運用」をコンセプトに掲げ、基準価額の大きな変動を抑えつつ、長期的な資産成長を目指しています。

主な投資対象は日本の成長企業で、企業の将来性や競争力を分析しながら銘柄を選「アクティブ運用」が特徴です。

2012年5月の運用開始以来、「日本を根っこから元気にする」という理念のもと、大型株から中小型株まで幅広い銘柄に分散投資を行ってきました。

また、ひふみプラスは新NISAのつみたて投資枠にも対応している数少ないアクティブファンドの一つです。

| 項目 | 内容 |

|---|---|

| 運用方針 | 日本の成長企業に投資、 守りながらふやす運用 |

| 投資対象 | 主に国内株式 (一部海外株式も組入) |

| 運用スタイル | アクティブ運用 |

| 運用会社 | レオス・キャピタルワークス株式会社 |

| 購入場所 | SBI証券、楽天証券など各種証券会社 |

| NISA対応 | つみたて投資枠・成長投資枠の両方に対応 |

なお、「ひふみプラス」と似たファンドに「ひふみ投信」がありますが、両者は同じマザーファンドが運用しており、投資方針や組入銘柄に違いはありません。

両者の主な違いは購入できる場所で、ひふみ投信はレオス・キャピタルワークスからの直販のみですが、ひふみプラスは各種証券会社で購入可能です。

複数の投資信託が共通して投資する「運用の本体」となるファンド。

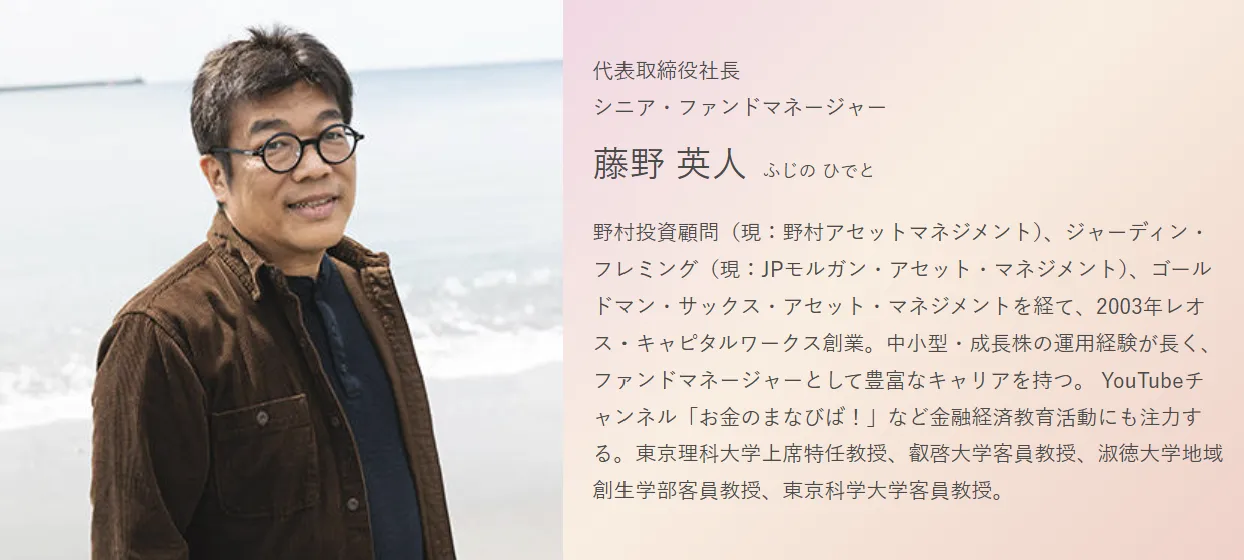

運用責任者・藤野英人氏のプロフィール

ひふみプラスの今後の見通しを考える上で、運用責任者である藤野英人氏の存在は重要です。

藤野氏は2003年にレオス・キャピタルワークスを創業し、現在は代表取締役社長兼CIO(最高投資責任者)として同社の運用を率いています。

ファンドマネージャーとしてのキャリアは約30年に及び、これまでに6000社以上の企業、6500人以上の経営者に直接取材してきました。

特に中小型株や成長企業の分析に強みがあり、企業の本質的な価値を見抜く「目利き力」に定評があります。

2023年1月には、ひふみ投信・ひふみプラスの運用責任者に復帰。

この復帰は投資家の間でも大きな話題となり、運用体制や成績の回復への期待が高まっています。

藤野氏は投資教育にも積極的で、大学講師やJPXアカデミーフェローなどを務めるほか、『投資家みたいに生きろ』や『日本株は、バブルではない』など、投資に関する著書も多数執筆しています。

ひふみプラスの基本データ(2026年最新)

続いて、2026年3月時点のひふみプラスの最新データを確認していきましょう。

基準価額は約80,000円前後で推移しており、純資産総額は約7,160億円規模となっています。

2012年の設定来では、基準価額が約8.5倍に成長しており、長期的には大きなリターンを生み出してきたことがわかります。

| 項目 | データ (2026年3月6日時点) |

|---|---|

| 基準価額 | 79,905円 |

| 純資産総額 | 7,162億円 |

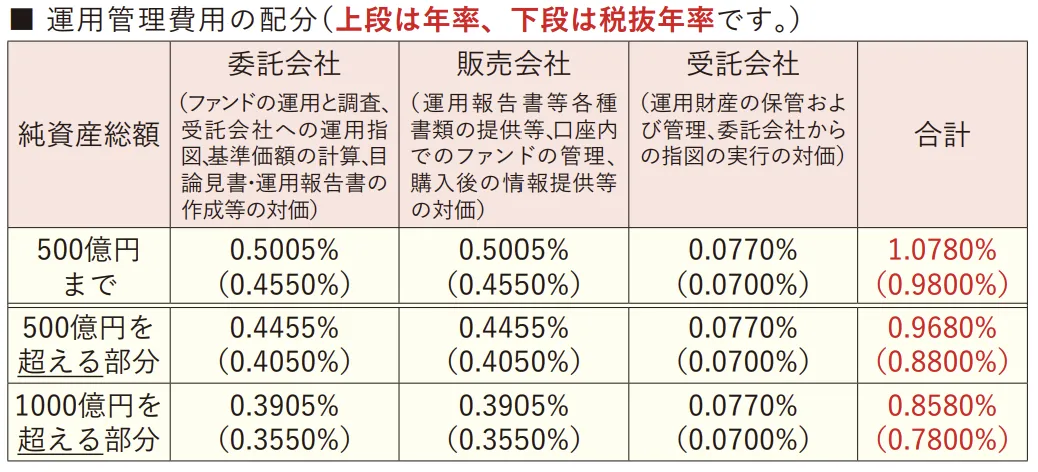

| 信託報酬 | 500億円まで:年率1.078% 500億円超〜1,000億円:0.968% 1000億円超:0.858% |

| 組み入れ銘柄数 | 約75銘柄 |

| 設定日 | 2012年5月28日 |

| 決算頻度 | 年1回 |

信託報酬は、純資産総額が一定金額に達すると、定金額を超えた部分に対して利率が縮減される仕組みとなっています。

- 500億円まで:年率1.078%

- 500億円超〜1,000億円:0.968%

- 1000億円超:0.858%

現在の純資産総額(約8000億円)では、1000億円を超える部分に対して最も低い信託報酬率が適用されています。

ひふみプラスの運用実績を検証

ひふみプラスの特徴を理解したところで、次にこれまでの運用実績を確認していきましょう。

ここでは、設定来のパフォーマンス、主要インデックスとの比較、そして暴落時の値動きという3つの視点から検証します。

過去のパフォーマンスはどうだった?

ひふみプラスは2012年5月の設定以来、長期的には優れたパフォーマンスを示してきました。

設定来では基準価額が約8.5倍に成長しており、10,000円でスタートしたファンドが2026年3月6日時点で約79,905円になっています。

特に2012年から2017年にかけては、日本株市場全体の上昇に加え、中小型成長株への的確な投資が功を奏し、市場平均を大きく上回るリターンを実現しました。

| 期間 | リターン | 特徴 |

|---|---|---|

| 設定来 (2012年〜) | +747% (年率16.8%) | 日本株上昇を背景に長期では大きく成長 |

| 直近5年 | +72.8% (年率11.56%) | 日本株の長期上昇局面に乗り安定した成長 |

| 直近3年 | +83.66% (年率22.46%) | 上昇はしたが以前ほどの優位性は見えにくい |

| 直近1年 | +47.62% | 日本株上昇の影響を受けて短期的に大きく回復 |

表からわかるように、設定来では高いリターンを記録しており、長期投資では優れた実績を残しています。

一方、直近5年の総リターンは+72.8%(年率約11.6%)と堅調ではあるものの、日本株市場全体の上昇局面と比べると、以前のように市場を大きく上回る局面は減っている傾向があります。

つまり、ひふみプラスは長期では高い成長を実現してきた一方、近年はアクティブファンドとしての優位性が見えにくい状況です。

インデックス (TOPIX・日経平均)と比べた成績

アクティブファンドの価値を測る上で、インデックスファンドとの比較は避けて通れません。

インデックスファンドは、日経平均やTOPIXなどの市場指数に連動する運用を目指す投資信託で、信託報酬が非常に低いことが特徴です。

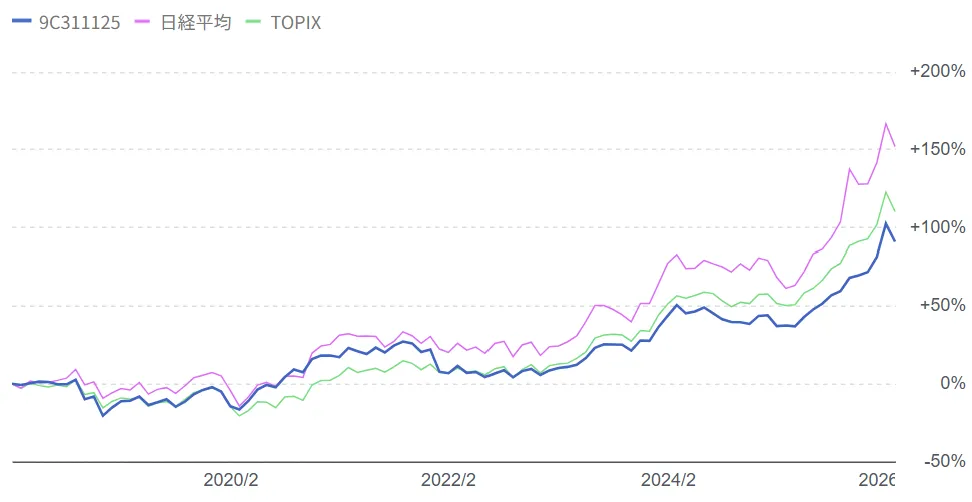

ひふみプラスは2018年以降、日経平均やTOPIXといった主要指数に対して劣後する局面が増えています。

以下は、2018年以降~現在までのひふみプラスと主要株価指数(日経平均・TOPIX)のパフォーマンスを比較したものです。青色のグラフがひふみプラス、ピンクが日経平均、緑がTOPIXを示しています。

上図のように、2018年以降は日経平均やTOPIXと比べて、ひふみプラスのパフォーマンスが相対的に劣後していることが見て取れます。

以下は、代表的な日本株のインデックスファンドである「eMAXIS Slim 国内株式 (TOPIX)」とひふみプラスを比較した表です。

| 比較項目 | ひふみプラス | eMAXIS Slim 国内株式 (TOPIX) |

|---|---|---|

| 信託報酬 | 年率0.858~1.078% | 年率0.143 % |

| 過去5年 リターン | +72.81% (年11.56%) | +136.70% (年18.81%) |

| 運用スタイル | アクティブ運用 | インデックス連動 |

| 銘柄選定 | 運用者の判断で選定 | 指数構成銘柄を機械的に保有 |

| 下落リスク | 現金調整で抑制可能 (実際は限定的) | 市場と同じ下落 |

表の比較からもわかるように、直近5年のリターンは、ひふみプラスよりも指数連動のインデックスファンドの方が高くなっています。

また、ひふみプラスの信託報酬が年0.858〜1.078%であるのに対し、インデックスファンドの信託報酬は、年0.1%前後(0.05〜0.2%程度)が主流です。

このような状況から、「ひふみプラスはアクティブファンドとして信託報酬に見合うリターンを提供できているのか」という疑問が投資家の間で広がっています。

暴落時の値動きを分析

「守りながらふやす運用」を掲げるひふみプラスですが、実際の下落局面ではどのような値動きを見せたのでしょうか。

ここでは、近年の主な下落局面(2018年・2020年・2022年)におけるパフォーマンスを確認します。

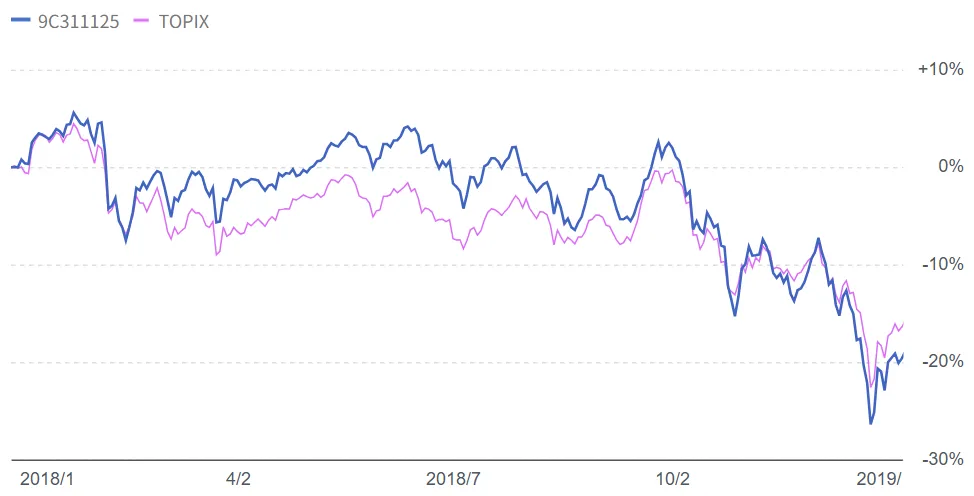

2018年の暴落時

2018年の調整局面では、ひふみプラスは市場全体と同程度かそれ以上の下落を経験しました。

その理由は、当時のポートフォリオに中小型の成長株が多く組み入れられていたためです。

2018年は米国金利の上昇や世界的なリスクオフの影響で、成長株や中小型株の下落が大きい局面となりました。

その結果、「守りながらふやす運用」を掲げながらも、実際の下落局面では指数以上の下げとなる場面が見られました。

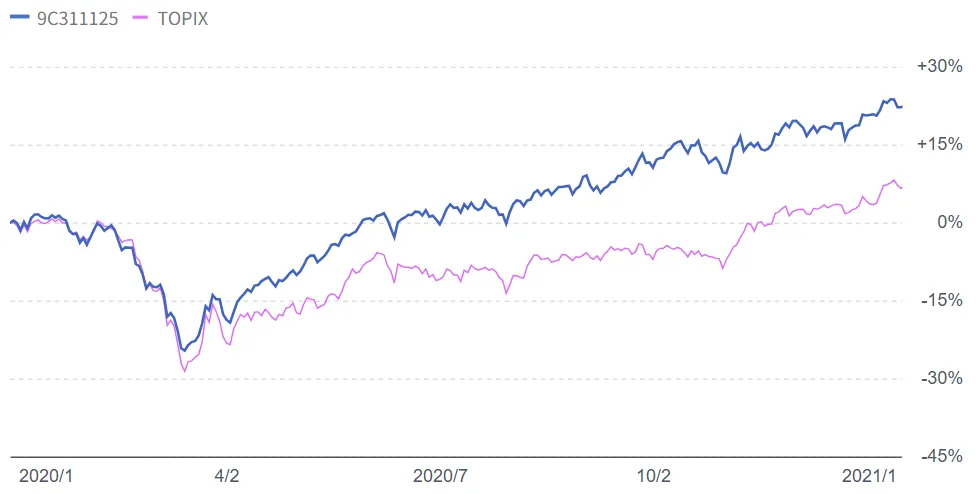

2020年コロナショック

2020年2月から3月にかけてのコロナショックでは、ひふみプラスはTOPIXよりも下落幅を抑える動きを見せました。

レオス・キャピタルワークスのレポートによると、2月中旬以降に現金比率を約30%まで高めることで、急落局面への備えを強めていました。

2020年3月9日の臨時レポートでは、約2000億円の現金を確保 (現金比率:約31%) していたと報告されており、3割の現金保有がクッションとなり、指数よりも下落幅を抑える結果となりました。

この対応は「守りながらふやす運用」の実践例として評価されました。

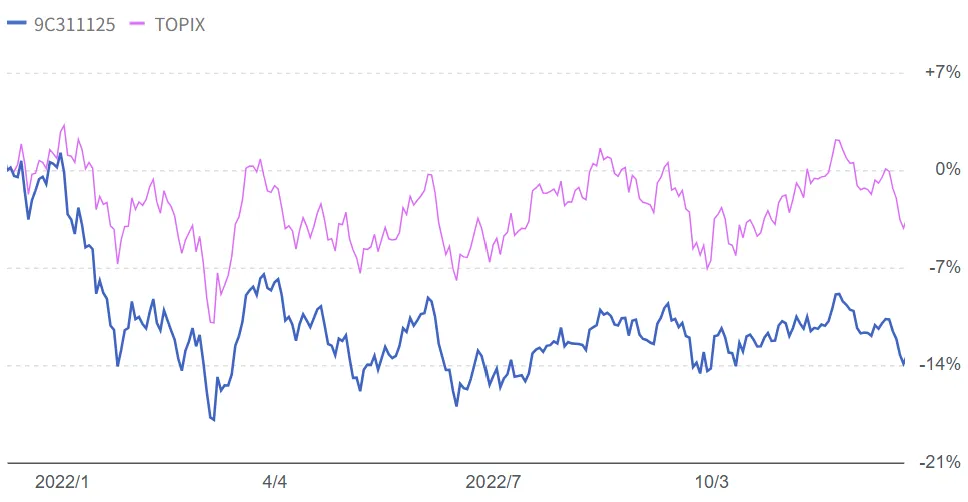

2022年の調整局面

2022年は世界的なインフレ加速と各国の金融引き締めにより、株式市場全体が調整局面を迎えました。

この局面では、ひふみプラスはTOPIXよりも下落幅が大きい場面が多く見られます。

ひふみプラスは成長企業への投資比率が高いため、金利上昇局面では大型株中心のTOPIXよりも影響を受けやすい構成でした。

実際、2022年は世界的にグロース株が売られる展開となり、ひふみプラスが得意としてきた成長株投資の難しさが浮き彫りになりました。

| 暴落時期 | ひふみプラスの対応 | 結果 |

|---|---|---|

| 2018年 調整局面 | 通常運用継続 | 市場と同程度以上の下落 |

| 2020年 コロナショック | 現金比率を31%に引き上げ | インデックスより下落幅縮小 |

| 2022年 調整局面 | 通常運用継続 | 市場平均以上の下落 |

この分析から、ひふみプラスは下落耐性がとりわけ高いファンドではないことがわかります。

ひふみプラスの下落耐性は、相場環境に応じた運用判断(銘柄入れ替え・現金比率調整など)がどこまで機能するかによって大きく変わります。

適切にポートフォリオを調整できた局面では下落を抑えられますが、そうでない場合は市場と同程度の下落を経験する可能性もあります。

近年は、株式市場の下落リスクに備える方法として、ヘッジファンドなどのオルタナティブ投資にも注目が集まっています。

市場の上昇・下落に左右されにくい運用を目指すヘッジファンドは、ポートフォリオの安定性を高める選択肢の一つです。

ヘッジファンドについては、記事後半の「ひふみプラス以外の投資先の選択肢」で解説しています。

ひふみプラス 今後の見通し【2026年版】

ここからは、ひふみプラスの今後の見通しを2026年の市場環境を踏まえて分析していきます。

日本株市場の動向や、ひふみプラスにとっての追い風・逆風を整理することで、今後のパフォーマンスや保有継続の判断材料が見えてきます。

2026年の日本株市場はどうなる?

2026年の日本株市場は、世界経済の減速懸念と地政学リスクが重なる不安定な局面にあります。

中東情勢の緊張により原油価格が上昇し、世界の株式市場ではボラティリティが高まっています。

また、米国では労働市場の鈍化が指摘されており、世界景気の減速懸念も意識されています。

日本株市場も例外ではなく、輸出企業の業績や海外投資資金の動きは世界経済の影響を受けやすい構造です。

一方で、国内では賃上げの流れ (賃上げ率は30年ぶりの高水準) が続いており、個人消費や内需関連企業にとっては一定の追い風となる可能性があります。

また、日銀の金融政策正常化も市場の重要なテーマです。金利上昇は金融株には追い風となる一方、円高を通じて輸出企業には逆風となる可能性があります。

2026年の日本株市場を整理すると、主な要因は次のように分けられます。

| 要因 | 方向性 | 日本株への影響 |

|---|---|---|

| 地政学リスク | ネガティブ | 原油価格上昇・市場の不安定化 |

| 原油価格の上昇 | ネガティブ | 企業コスト増・インフレ圧力 |

| 米国景気の減速懸念 | ネガティブ | 世界株安・輸出企業の業績圧迫 |

| 為替動向 | 中立 | 円安・円高の両圧力 |

| 日銀の政策正常化 | 中立~ネガティブ | 金利上昇と円高リスク ※金融株には追い風 |

| 国内の賃上げ継続 | ポジティブ | 個人消費の拡大期待 |

| 国内企業の設備投資 | ポジティブ | 人手不足対応の投資増加 |

| AI需要の拡大 | ポジティブ | 半導体関連企業の業績改善 |

| 国内のコーポレート ガバナンス改革 | ポジティブ | ROE改善・企業価値向上 |

こうした環境は、ひふみプラスのパフォーマンスにも影響します。

追い風となる可能性があるのは、

- 賃上げによる内需関連企業の成長

- AI需要などによる半導体関連企業の業績改善

- コーポレートガバナンス改革による企業価値向上

一方で、以下のような要因は逆風となる可能性があります。

- 海外景気の減速による株式市場の不安定化

- 金利上昇による成長株の評価低下

- 為替の不安定化による企業業績の変動

ひふみプラスの今後のパフォーマンスを考える上でも、国内企業の成長だけでなく、世界経済や金融政策の動向を含めた市場環境を注視する必要があるでしょう。

専門家はどう見ている?

投資信託評価機関や証券アナリストは、ひふみプラスの今後の見通しについて意見が分かれています。

ポジティブに評価する専門家は、藤野英人氏の運用責任者復帰を大きな材料と捉えています。

特に2023年10月に行われた大規模な銘柄入れ替えは、運用方針の見直しとして評価する声もあります。

また、日本企業ではコーポレートガバナンス改革や資本効率の改善が進んでおり、日本株全体の環境は以前よりも良くなっているという見方もあります。

一方で、慎重な見方も少なくありません。

「純資産総額が大きくなりすぎたアクティブファンドが、かつてのような高パフォーマンスを再現するのは難しい」という指摘です。

実際、日本の投資信託業界では、人気化によって純資産が拡大した後にパフォーマンスが鈍化するケースも多く見られます。

こうした意見を整理すると、専門家の見方は次のように分かれます。

| 評価の視点 | ポジティブ派の意見 | 慎重派の意見 |

|---|---|---|

| 運用責任者の復帰 | 藤野氏の手腕に期待、運用改善の可能性 | 個人の力だけでは限界がある |

| 運用規模 | 規模の利点もある、大型株への移行は妥当 | 純資産拡大が機動力を奪っている |

| 今後の見通し | 日本株の構造改革が追い風に | インデックスに勝てない状況続く可能性 |

| コスト評価 | 長期では高リターンが期待できる | 信託報酬の高さが投資家負担に |

このように専門家の間でも意見が分かれており、ひふみプラスの今後の見通しについては明確なコンセンサスがないのが実情です。

投資家としては、これらの多様な意見を参考にしつつ、自身の投資目的やリスク許容度に照らして判断する必要があるでしょう。

- アクション合同会社

前年年利17.35%の実績。分散投資とアクティブ戦略により、相場環境に応じた収益機会を追求。 - ハイクアインターナショナル

事業投資型ファンドとして年利12%の固定配当を目標に運用。株価の上下に影響されにくい。

ひふみプラスの4つのメリット

ひふみプラスは、日本株のアクティブファンドの中でも長い運用実績を持つファンドです。

特に、成長企業への投資を軸とした運用方針や、長期投資を前提とした戦略に魅力を感じる投資家も多くいます。

ここでは、ひふみプラスが持つ主なメリットを4つに整理して解説します。

長期で資産を育てた実績がある

ひふみプラス最大のメリットは、設定来の長期的な運用実績です。

2012年5月の運用開始から2026年2月までの約13年間で、基準価額は約8.4倍に成長しました。

これは100万円を投資していた場合、約847万円になった計算です。

特に2012年〜2017年にかけては、中小型の成長企業への投資が成功し、市場平均を大きく上回るリターンを記録しました。

以下は、設定時に投資していた場合の資産成長イメージです。

| 設定時の投資額 | 2026年2月時点の評価額(約) | 増加額 |

|---|---|---|

| 10万円 | 85万円 | +75万円 |

| 50万円 | 423万円 | +373万円 |

| 100万円 | 847万円 | +747万円 |

| 300万円 | 2,541万円 | +2,241万円 |

このように、長期保有によって大きな資産形成効果が得られたことが明らかです。

運用開始時から保有し続けた投資家の多くは、含み益を抱えている状況でしょう。

分散投資でリスクを抑える

ひふみプラスは、約70〜80銘柄に分散投資することで、個別企業のリスクを抑えています。

個別株投資では、1社の業績悪化や株価下落がポートフォリオ全体に大きな影響を与えることがあります。

しかし複数銘柄に分散することで、特定企業の影響をファンド全体の一部に抑えることが可能です。

現在のポートフォリオを見ると、以下のような特徴があります。

引用:レオス・キャピタルワークス

現在のひふみプラスは大型株を中心とした安定性重視のポートフォリオとなっています。

かつて中小型成長株の比率が高かった2010年代前半と比べて、運用スタイルがやや大型株寄りに変化しています。

- 約70~80銘柄への分散で個別企業リスクを軽減

- プライム市場中心の安定した銘柄構成

- 大型株中心のポートフォリオでボラティリティを抑制

- 中型株も組み合わせて成長性を確保

このように、ひふみプラスは銘柄数の分散と大型株中心のポートフォリオ構成によって、個別株投資よりもリスクを抑えた運用を行っています。

運用の透明性が高い

ひふみプラスは、「顔が見える運用」を掲げており、運用内容の情報開示が非常に充実しているファンドです。

毎月公開される月次レポートでは、組入銘柄や資産配分、運用責任者のコメントなどを確認できます。

このレポートは誰でも無料でダウンロード可能で、投資判断の材料として活用できるでしょう。

また、藤野英人氏をはじめとする運用メンバーが、動画で市場見通しや運用方針を解説しています。

このように、投資判断に必要な情報が定期的に公開されており、運用の中身を把握しやすい点は大きな特徴です。

以下は、ひふみプラスが公開している主な情報です。

| 情報開示の種類 | 頻度 | 内容 |

|---|---|---|

| 月次レポート | 毎月 | 組入銘柄、資産配分、運用コメント |

| 運用報告動画 | 毎月 | 運用責任者による市場解説と方針説明 |

| 運用報告書 | 年1回 | 詳細な運用実績と財務状況 |

| 投資家向けセミナー | 定期的 | 運用者との直接対話の機会 |

運用の透明性が高いことで、投資家は安心して資産を預けられるという心理的メリットも大きいでしょう。

NISAで税制優遇を受けられる

ひふみプラスは新NISAのつみたて投資枠と成長投資枠の両方に対応しており、税制優遇を活用できます。

通常、投資信託の売却益や分配金には約20%の税金がかかりますが、NISA口座で保有すれば非課税となるのです。

例えば、100万円を投資して150万円になった場合、通常の課税口座では約10万円の税金がかかります。

しかし、NISA口座であれば、この10万円が非課税となり、そのまま手元に残るのです。

以下の表で、NISA活用時の節税イメージです。

| 投資額 | 評価額 | 利益 | 課税口座の税金 | NISA口座の税金 | 節税額 |

|---|---|---|---|---|---|

| 100万円 | 150万円 | 50万円 | 約10万円 | 0円 | 約10万円 |

| 200万円 | 300万円 | 100万円 | 約20万円 | 0円 | 約20万円 |

| 500万円 | 750万円 | 250万円 | 約50万円 | 0円 | 約50万円 |

表のように、利益が大きくなるほど節税効果も増大します。

新NISAではつみたて投資枠が年間120万円、成長投資枠が年間240万円利用でき、生涯投資枠は1,800万円です。

ひふみプラスをNISA口座で長期保有すれば、複利効果と節税効果を同時に享受できるという大きなメリットがあるでしょう。

ひふみプラスの5つのデメリット

ひふみプラスの今後の見通しを冷静に判断するためには、デメリットも正しく理解する必要があります。

ここでは投資家が知っておくべき5つの主要な懸念点について詳しく解説していきます。

信託報酬が高くコストがかかる

ひふみプラスのデメリットとしてよく指摘されるのが、インデックスファンドと比べて信託報酬が高い点です。

ひふみプラスの信託報酬は一定ではなく、純資産総額に応じて段階的に下がる仕組みになっています。

現在の税込年率は次のとおりです。

資産規模が大きくなるほど信託報酬は下がりますが、信託報酬が0.1%前後の主要インデックスファンドと比べると、約8倍~10倍のコストがかかる計算になります。

以下は、100万円を10年間保有した場合のコスト差のイメージです。

| ファンドタイプ | 信託報酬 | 10年間のコスト累積(概算) |

|---|---|---|

| ひふみプラス | 年率1.078% | 約11万円 |

| 主要インデックスファンド | 年率0.1% | 約1万円 |

| コスト差 | – | 約10万円 |

信託報酬は運用成績に関係なく毎日差し引かれるため、長期保有になるほどコスト差は無視できない水準になります。

そのため、アクティブファンドであるひふみプラスがこのコストを正当化するためには、インデックスを上回る運用成果を継続的に出す必要があるのです。

インデックスに負けている

近年、ひふみプラスは日経平均やTOPIXなどの主要株価指数と比べて、パフォーマンスが伸び悩む局面が続いています。

下のチャートは、2018年を基準とした累積リターンの比較です。

引用:Yahoo!ファイナンス

この期間、日経平均は約+150〜160%、TOPIXも約+110%前後と、日本株市場は大きく上昇しました。

一方、ひふみプラスの上昇率は約+90〜100%程度で、主要株価指数を下回る結果となっています。

このように近年は、低コストのインデックスファンドの方が高いリターンとなるケースも見られます。

アクティブファンドとしての付加価値を発揮できていないという批判は避けられないでしょう。

そのため、ひふみプラスを検討する場合は、インデックス投資とのリターン差やコスト差を踏まえて判断することが重要です。

暴落時の下落幅が大きい

ひふみプラスは「守りながらふやす運用」を掲げていますが、実際の市場急落時にはインデックスと同程度、あるいはそれ以上の下落を記録する局面も見られます。

前章で解説した通り、2018年の調整局面や2022年の下落局面では、日経平均やTOPIX以上の下落となりました。

2020年のコロナショックでは現金比率を高めて下落を抑えたものの、こうした機動的な対応が常に成功するとは限りません。

一方、2023年以降は運用体制の変化に伴い、ポートフォリオの構成も大きく変化しています。

現在の組入銘柄を見ると、時価総額5兆円以上の大型株が約6割を占めており、従来の中小型成長株中心の運用とは大きく異なるポートフォリオとなっています。

大型株は一般的に中小型株と比べて業績の安定性が高く、流動性も高いことから、極端な値動きが出にくい傾向があります。

この大型株シフトによって、今後は過去のような大きな値動きではなく、指数に近い値動きになる可能性があります。

ただし、株式比率の高いファンドであること自体は変わらないため、日本株市場全体が大きく下落する局面では一定の下落は避けにくいでしょう。

- アクション合同会社

前年年利17.35%の実績。分散投資とアクティブ戦略により、相場環境に応じた収益機会を追求。 - ハイクアインターナショナル

事業投資型ファンドとして年利12%の固定配当を目標に運用。株価の上下に影響されにくい。

ファンドが大きくなって小回りが効かない

また最も大きな逆風は、純資産総額の拡大に伴う運用の難しさでしょう。

現在、ひふみプラスの純資産総額は約7,162億円に達しており、運用開始当初と比べて大きく拡大しています。

一般的に、ファンド規模が大きくなると流動性の低い中小型株に大きな資金を投じることが難しくなるといわれています。

以下の表は、純資産総額の拡大に伴う、ひふみプラスの運用スタイルの変化をまとめたものです。

| 時期 | 純資産総額 | 新興市場株比率 | 運用の特徴 |

|---|---|---|---|

| 2012年〜2016年 | 数十億円〜数百億円 | 約34% | 中小型成長株中心、機動的運用 |

| 2017年〜2018年 | 数千億円 | 減少傾向 | 大型株比率が上昇 |

| 2026年現在 | 約7,162億円 | 約2.8% | 大型株中心、インデックス化傾向 |

このような大型株中心の構成は流動性の面では有利ですが、その一方で市場指数と似た値動きになりやすく、アクティブファンドとしての差別化が難しくなる可能性もあります。

「ひふみプラスは事実上のインデックスファンドになっている」という批判も一部から聞かれます。

運用方針が変わって混乱している

前述のように、2023年10月、ひふみプラスは大規模な銘柄入れ替えを実施し、運用方針の転換を行いました。

これは藤野英人氏の運用責任者復帰後の判断を反映したものとされています。

この結果、従来の中小型成長株中心の運用から、大型株や割安株の比率が高いポートフォリオへとシフトが進み、当初の運用コンセプトとの乖離を感じる投資家も少なくありません。

「日本の成長企業に投資する」という理念に共感してひふみプラスを選んだ投資家にとって、バリュー株中心の運用は期待と異なるものでしょう。

また、運用方針の変更が頻繁に行われると、長期投資の安定性にも疑問が生じます。

このように、運用方針の変更が投資家の信頼を揺るがす要因になっていることは否定できません。

ひふみプラスの今後の見通しを考える上で、運用の一貫性が保たれるかどうかも重要なポイントとなるでしょう。

ひふみプラスの評判・口コミ

では、実際の投資家は、ひふみプラスをどう評価しているのでしょうか。

ここでは、SNSや掲示板、口コミサイトなどで見られる投資家の声をもとに、良い評判と悪い評判の両方を紹介します。

良い評判・ポジティブな声

ひふみプラスを評価する投資家からは、主に長期投資との相性や運用方針への共感といった点が挙げられます。

特に、運用開始初期から長期保有している投資家の満足度は高く、「基準価額の上昇によって大きな利益を得た」という声も見られます。

また、ファンドマネージャー藤野英人氏の投資哲学や、企業取材を重視する「現場主義」の運用スタイルに共感する投資家も少なくありません。

さらに、月次レポートや動画など情報開示が比較的充実している点を評価する声も多く、運用内容を確認しながら長期投資できる点が安心材料になっています。

新NISAのつみたて投資枠・成長投資枠の両方で利用できることから、長期の積立投資に活用しやすいアクティブファンドとして評価する意見も見られます。

- 長期保有で大きな利益を得た投資家がいる

- 藤野英人氏の投資哲学や企業取材姿勢に共感

- 月次レポートなど情報開示が比較的充実している

- NISAで積立投資に活用しやすい

こうした評価は、長期投資を前提とした投資家層から多く見られる傾向があります。

悪い評判・ネガティブな声

一方で、ひふみプラスには批判的な意見も多く見られます。

特に指摘が多いのは、信託報酬の高さと近年の運用成績です。

ひふみプラスの信託報酬は年率1.078%以内とされており、低コストのインデックスファンドと比べると高い水準です。

しかし、近年の成績はインデックスファンドに劣後しており、「市場平均に負けている」「インデックスで十分ではないか」という意見が見られます。

また、純資産総額の拡大による運用の変化を懸念する声もあります。

「純資産が大きくなりすぎですかな。TOPIXの値動きとほぼ同じ値動きになってる」というコメントは、アクティブファンドとしての独自性が失われつつあることへの不安を表しています。

ネガティブな評価のポイントは以下の通りです。

| 不満の内容 | 具体的な声 |

|---|---|

| 信託報酬の高さ | 「コストが高すぎる」 「インデックスの10倍のコスト」 |

| インデックス劣後 | 「日経平均に大差で負けている」「S&P500に切り替えたい」 |

| 含み益の少なさ | 「数年保有しても利益がほとんど出ない」 |

| 運用規模の拡大 | 「大きくなりすぎて機動力がない」 「インデックス化している」 |

| 回復の遅さ | 「下落後の回復に時間がかかる」 |

このような評価から、短期〜中期のリターンを重視する投資家ほど不満を感じやすい傾向があります。

掲示板でのリアルな意見

Yahoo!ファイナンスの掲示板では、ひふみプラスの日々の値動きに関する投資家の率直な意見が交わされています。

前述のように評価は賛否が分かれていますが、掲示板では短期的な値動きと長期投資の考え方のギャップをめぐる議論が特に多く見られます。

掲示板の議論を整理すると、投資家は主に次のような点で悩んでいることがわかります。

- 長期投資の理念と短期的な成績不振との葛藤

- 藤野英人氏への期待と実際のパフォーマンスのギャップ

- 下落局面で売却するか、回復を待つか

- 高い信託報酬を払い続ける価値があるかの疑問

- NISAで保有している場合の売却タイミング

掲示板での議論を見ると、投資家の評価は保有期間や購入タイミングによって大きく分かれることがわかります。

ひふみプラスの今後の見通しについても、楽観派と慎重派で意見が真っ二つに割れているのが現状です。

ひふみプラスの保有を続けるべき?判断のポイント

続けて、ひふみプラスの今後の見通しを踏まえて、保有継続か解約かを判断する具体的な基準を見ていきましょう。

保有継続がおすすめな人

ひふみプラスの保有継続が向いているのは、10年以上の長期投資を前提とした投資家です。

ひふみプラスは設定来でや約8.4%と大きく成長しており、長期的には日本株アクティブファンドとして一定の実績があります。

短期的にはインデックスに劣後する局面もありますが、10年以上の長期的な時間軸で見れば、今後も日本企業の成長から利益を得られる可能性が高いでしょう。

また、日本企業の成長に期待している投資家にも保有継続は選択肢になります。

近年はコーポレートガバナンス改革や株主還元の強化など、日本企業を取り巻く環境は改善しており、今後の株価上昇を期待できます。

さらに、藤野英人氏の運用哲学に共感している人にとっても、保有継続は理にかなった選択です。

企業取材を重視し、経営者と直接対話して投資判断を下すというアプローチに価値を感じるなら、運用方針の改善を待つという戦略もあります。

保有継続が向いている人の特徴

| 特徴 | 理由 |

|---|---|

| 10年以上の超長期投資 | 長期では優れた実績があり、時間が味方になる |

| 日本企業の成長を信じている | 構造改革が進む日本企業の恩恵を受けられる |

| 藤野氏の哲学に共感 | 運用改善を期待して待つ価値がある |

| アクティブ運用に価値を感じる | インデックスにない付加価値を期待できる |

このような投資スタンスであれば、短期的な成績だけで判断せず、長期視点で保有を続けるという選択も十分考えられるでしょう。

見直しを検討すべき人

一方で、投資スタンスによっては、ひふみプラスの保有を見直した方が良い場合もあります。

特に、中期リターンやコスト効率を重視する投資家には向いていない可能性があります。

直近数年の運用成績は市場平均を大きく上回る状況ではなく、信託報酬もインデックスファンドと比べると高い水準です。

そのため、低コストで市場平均のリターンを狙えるインデックスファンドへ乗り換えるという選択も合理的です。

また、アクティブファンドに投資する最大の目的は「指数を上回るリターン」ですが、近年はその優位性が見えにくいという指摘もあります。

さらに、株式比率の高い日本株ファンドであるため、暴落時の下落リスクを大きく抑えたい投資家には適さない場合もあります。

- 5年以内の中期リターンを重視している

- 運用コストを最小限に抑えたい

- 市場平均を確実に上回る成績を求めている

- 暴落時の下落を最小限に抑えたい

- 毎日の基準価額変動が気になってストレスを感じる

- 含み損を抱えており、損切りを考えている

ひふみプラス以外の投資先という選択肢

ひふみプラスは長期投資で成果を上げてきた実績がある一方、近年はインデックスファンドとの成績差や運用方針の変化を理由に、他の投資信託や投資先を検討する投資家も増えています。

例えば高い成長性を重視するなら米国株インデックスファンド、安定した資産形成を目指すならバランス型ファンドなどが代表的な選択肢です。

ただし、株式市場の値動きに左右されにくいリターンを狙いたい場合は、投資信託とは異なる運用手法を採用する「ヘッジファンド」という選択肢もあります。

ヘッジファンドは、複数の資産や戦略を組み合わせ、市場の上昇局面だけでなく下落局面でも収益機会を追求することを目的としています。

株式市場の値動きに依存しすぎない資産運用を目指すなら、ヘッジファンドのようなオルタナティブ投資も検討してみるとよいでしょう。

| アクション | ハイクア インターナショナル | |

|---|---|---|

| 年利 | 17.35% 2024年実績 | 12%(固定) |

| おすすめ ポイント | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる |

| 最低投資額 | 500万円 | 500万円 |

| 無料相談 | 可能 | 可能 |

| 公式サイト | こちら | こちら |

アクション合同会社 | 2024年度実績 年17.35%

| 公式サイト | アクション公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 利回り | 17.35%(2024年度実績) |

| 利回りの 受け取り方 | 下記選択が可能 ・決算時に配当として受け取る ・配当を再投資して元本を増やす |

| 最低投資額 | 500万円 |

| 個人投資 | 可能 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント | ・トレイダーズインベストメント元代表取締役の古橋弘光氏がファンドマネージャーを務める ・2024年度は17.35%という実績を残す ・事業投資やWeb3事業、ファクタリングなど株以外にも分散投資 ・積極的なアクティビスト投資で直接的に会社の改善を行う ・会社や代表の実態が明確で信頼性のあるファンド |

Action合同会社は、Web3事業や再生可能エネルギー事業、大型建築案件など、複数の成長分野へ投資を通じて、高い利回りを追求する合同会社スキームのファンドです。

単一銘柄に依存するのではなく、事業単位で資金を配分し、そこから得られる事業収益を原資として出資者へ配当を行う仕組みとなっています。

2024年度には年利17.35%という優れた実績を残しており、高水準のリターンを目指す運用が特徴です。

相場全体の上下に依存しにくく、値動きの振れ幅を抑えながらリターンを目指せる点が同社の最大の魅力といえるでしょう。

最低投資額は500万円からで、公式サイトの問い合わせフォームから無料相談や面談の申し込みが可能です。

運用方針やリスクなどについて運用者より直接話を聞けるため、関心のある方は、まずは話を聞いたうえで、自身の資産戦略に組み込む余地があるかを検討してみるとよいでしょう。

\ 前年度実績17.35% /

公式サイト:https://action-goudou.co.jp/

ハイクアインターナショナル | 年利12%固定

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用会社 | ハイクアイインターナショナル合同会社 |

| 代表社員 | 梁 秀徹 |

| 設立 | 2023年 (※SAKUO VIETNAM設立:2011年) |

| 投資対象 | ベトナム企業 (SAKUO VIETNAMへの事業融資) |

| 年間利回り | 年間利回り12% (3ヶ月ごとに3%の配当) |

| 配当の受取り | 3ヶ月ごとに受取、または再投資 |

| 投資対象者 | 個人・法人 |

| 最低投資額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| おすすめ ポイント | ・事業融資による堅実なリターン ・年12%の安定した利回り ・3か月毎に(3%×年4回)配当を受取可 ・6年で約2倍の資産形成が可能 ・代表や投資先企業の信頼性が高い |

ハイクアインターナショナルは2023年設立の日本の運用会社で、ベトナムの日系企業「SAKUKO Vietnam Co., Ltd.」への事業融資を通じ、年利12%の固定配当を提供する新興国企業融資型ファンドを運用しています。

融資先のSAKUKO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開し、年商約25億円。2026年にはUPCOM市場上場を予定しています。

最低投資額は500万円から、ロックアップ期間なしでいつでも解約可能。公式サイトでは無料の資料請求や個別相談も受け付けています。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

このように、ひふみプラスやそれ以外の選択肢も比較し、自分の投資目的やリスク許容度に合った投資先を選ぶことがが大切です。

ひふみプラスの購入方法

ここまでの解説を読んで、ひふみプラスを実際に購入してみたいと思った方のために、具体的な購入方法を紹介します。

主要なネット証券での購入手順と、NISA口座での買い方について確認しましょう。

主要ネット証券で買う

ひふみプラスは、SBI証券・楽天証券・マネックス証券などの主要なネット証券で購入できます。

SBI証券では、ログイン後「投信」→「投信パワーサーチ」を選択し、「ひふみプラス」で検索します。

ファンド詳細ページで「金額買付」または「積立買付」を選び、購入金額を入力すれば注文できます。

最低購入金額は100円からで、積立投資も100円から設定可能です。

楽天証券でも同様の手順で購入できます。

「投資信託」メニューから「ファンド検索」で「ひふみプラス」を検索すれば表示されます。

楽天証券では楽天ポイントを使った投資も可能です。

マネックス証券では、投信積立に「マネックスカード」を利用するとポイント還元が受けられます。

積立額の1.1%がポイント還元されるため、年間最大6,600円相当のポイントが貯まります。

以下の表で主要ネット証券の特徴をまとめます。

| 証券会社 | 最低購入額 | 購入時手数料 | 特徴 |

|---|---|---|---|

| SBI証券 | 100円 | 無料 | 取扱本数が豊富、 三井住友カード決済でポイント |

| 楽天証券 | 100円 | 無料 | 楽天ポイントで投資可能、 楽天カード決済でポイント |

| マネックス証券 | 100円 | 無料 | マネックスカード決済で 1.1%還元 |

どの証券会社でも購入時手数料は無料なので、ポイント還元や使い勝手の良さで選ぶと良いでしょう。

NISA口座で買う手順

ひふみプラスは新NISAの「つみたて投資枠」と「成長投資枠」の両方で購入できます。

つみたて投資枠では、年間120万円まで非課税で積立投資が可能です。証券会社のNISA口座を開設後、つみたて投資枠でひふみプラスを選択します。

積立額は毎月100円から設定でき、ボーナス月の増額設定も可能です。例えば毎月5万円を積み立てれば、年間60万円の非課税投資になります。

成長投資枠では年間240万円まで、一括投資または積立投資が可能です。つみたて投資枠と併用すれば、年間最大360万円の非課税投資が可能になります。

まとまった資金がある場合は成長投資枠での一括購入も活用できます。節税効果を高めるためには、できるだけ早く非課税枠を活用することが重要です。

以下の表で、NISA口座での購入手順をまとめます。

| 手順 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 1.NISA口座開設 | 証券会社で NISA口座を開設 | 同左 |

| 2.ファンド検索 | ひふみプラス を検索 | 同左 |

| 3.投資枠選択 | つみたて投資枠 を選択 | 成長投資枠 を選択 |

| 4.金額設定 | 毎月の積立額を設定(最大月10万円) | 購入金額を設定 (年間240万円まで) |

| 5.注文確定 | 内容を確認して 注文 | 同左 |

NISA口座での購入により、売却益や分配金が非課税になるため、長期投資の効果が一層高まります。

ひふみプラスの今後の見通しに期待して長期保有するなら、NISA口座の活用は必須と言えるでしょう。

よくある質問

では、最後に「ひふみプラス」についてよくある質問 (FAQ) に回答します。

まとめ

本記事では、ひふみプラスの今後の見通しについて、様々な角度から詳しく解説してきました。

ひふみプラスは、日本の成長企業に投資する代表的なアクティブファンドで、設定来では約8倍以上の実績を残しています。

しかし、2018年以降はインデックスファンドに劣後する局面が続いており、信託報酬の高さや運用方針の変化を理由に評価が分かれているのも事実です。

今後の見通しとしては、日本株市場の成長や運用体制の改善によって再びパフォーマンスが回復する可能性もありますが、市場平均を安定して上回るかどうかは不透明な部分も残ります。

そのため、ひふみプラスだけにこだわるのではなく、

- インデックスファンド

- ヘッジファンドなどのオルタナティブ投資

といった選択肢も含めて、自分の投資目的に合った資産配分を考えることが重要です。

特に、株式市場の値動きに左右されにくい運用を求める場合は、ヘッジファンドのような絶対収益型の投資も選択肢になります。

実際に国内では、年利10%以上の実績を持つヘッジファンドも存在するため、興味がある方は以下から詳細を確認してみてください。

| アクション | ハイクア インターナショナル | |

|---|---|---|

| 年利 | 17.35% 2024年実績 | 12%(固定) |

| おすすめ ポイント | 毎月安定したリターン 2024年度の実績は+17.35% 複数戦略でリスクヘッジ | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる |

| 最低投資額 | 500万円 | 500万円 |

| 無料相談 | 可能 | 可能 |

| 公式サイト | こちら | こちら |