ほったらかし投資は運用の手間がかからないため、忙しい方や投資初心者におすすめの投資先です。

一般的な株式投資などは専門的な知識や技術を駆使して、チャートを毎日確認し、自分で売買する必要があります。

一方で、ほったらかし投資では専門的な知識が必要ないため、初心者でも始めやすい資産運用方法です。

また、ほったらかし投資では長期運用で安全に資産を増やしていくことができるので、リスクを抑えた資産運用もできます。

この記事ではランキング形式でほったらかし投資におすすめの投資先を紹介しています。

ほったらかし投資について興味がある方は、以下のポイントを確認してみてください。

ほったらかし投資ではNISAやiDEKOも活用でき、税の優遇を受けつつ老後の資産形成も可能です。

ほったらかし投資とは?

この章ではほったらかし投資について、以下で詳しく解説していきます。

ほったからし投資のおすすめポイント

ほったらかし投資のメリットは以下の2点です。

- 時間と労力を掛けなくても投資できる

- 投資知識や経験のない初心者でもまとまったリターンが狙える

1. 時間と労力を掛けなくても投資できる

ほったらかし投資は時間も労力もかけずに資産形成ができるので、人気の投資先です。

株式投資などの金融商品で自己運用する場合、常に値動きを分析し、売買のタイミングを自分で判断する必要があります。

また、プレッシャーやストレスを感じたり、感情に流され不適切な投資判断をしてしまうことも少なくありません。

一方でほったらかし投資の場合、運用や知識習得に時間を取られたり、投資による強いストレスを感じたりすることなく資産運用が可能になります。

またほったらかし投資であれば、短期的な値動きに惑わされることなく、長期的な視点で投資を行える事も魅力的です。

このようなメリットから、ほったらかし投資は以下のような人におすすめできます。

- 投資知識があっても、会社員をしていて投資に時間を掛けられない方

- 高額資産の一括投資によりプレッシャーやストレスを受けたくない方

- 投資知識の乏しい初心者の方

- 毎月自動的に積立投資を行いたい方

2. 投資知識や経験のない初心者でもまとまったリターンが狙える

ほったらかし投資では投資の知識がない初心者でも、年利10%以上の利益を狙うことも可能です。

一般的に利回りが高くなるほどリスクも上昇するため、投資知識が無いまま高い利回りを安定して出し続けられません。

しかし、ほったらかし投資の一つであるヘッジファンドなら、プロが運用をしてくれるため、何もせずに年利10%以上の利回りを狙うこともできます。

ほったからし投資のリスクとデメリット

一方のほったらかし投資のデメリットは以下の3点です。

- ほったらかしすぎると危険

- 短期間の運用では資金を増やせない

- 短期間の運用では資金を増やせない

- 元本保証ではない

1. ほったらかしすぎると危険

ほったらかし投資においても、投資は自己責任であるため、ほったらかしにしすぎるのは危険です。

ほったらかし投資では、運用自体を第三者に任せられる投資先もありますが、元本を保証している投資先はありません。

完全にほったらかしにするのではなく、定期的に運用成績を確認して、自分の投資した商品の状況を把握するようにしましょう。

ほったらかし投資でも以下の点を確認しておくことで、リスクを抑えながら資産運用がおこなえます。

- 投資先の運用がマイナスになっていないか

- 事前に想定(シミュレーション)した内容から大きく外れることなく運用が進んでいるか

- (上記で想定通りに利益が出ていない場合)、運用先の再検討が必要でないか

2. 短期間の運用では資金を増やせない

ほったらかし投資に利用できる投資方法のほとんどは、長期的な運用で利益を出すため、短期間で資金を増やすことは難しいといえます。

また、短期間で利益を出せるような投資方法では、高リスクを伴うものがほとんどなので、初心者の方には非常に危険です。

数か月で大きな利益を得ることはできませんが、長期運用を行うことで比較的リスクを抑えながら安定した運用ができます。

3. 元本保証ではない

ほったらかし投資は元本保証ではないので、リスクをゼロにすることはできません。

元本保証とは自分が始めに投資した金額以上の損失が出た場合でも、戻る保証がないということです。

しかしリスクの無い運用では資産は一向に増えないため、資産を増やしていくにはリスクを取った運用が必須になります。

一括投資と積立投資ではどちらのやり方がおすすめ?

一括投資と積立投資はそれぞれ違った特徴があるので、自分にあった投資方法がおすすめです。

以下が一括投資と積立投資の違いです。

| 一括投資 | 積立投資 | |

|---|---|---|

| 特徴 | 100万円や1000万円などの まとまった資金を一度に投資する方法 | 5万円や10万円などの一定額を 定期的に投資していく方法 |

| メリット | 投資タイミング (ex. 上げ相場) によっては高い利益が見込める 複利効果の恩恵を最大限 受けられる | 運用期間が短い間は投資元本が 少額になりがちなため、 まとまった利益が得られにくい 定期的に購入するため、 複利効果の恩恵が限定的になる |

| デメリット | 投資タイミング (ex. 下げ相場) によっては大きな損失を被る 可能性がある | 定期的に購入 (購入時期を分散) するため、値下がりによる損失 リスクを抑えられる |

| おすすめな場合 | 投資効率の高い運用がしたい まとまった資金がある | 経済状況が不安定 リスクを抑えたい |

一括投資は収益性が高くなる可能性があるもののリスクも高めなので、利益を最大限に出したい方におすすめです。

積立投資はまとまった利益が出るまでに時間が掛かる一方、リスクは下がるので、安定した運用がしたい方に向いています。

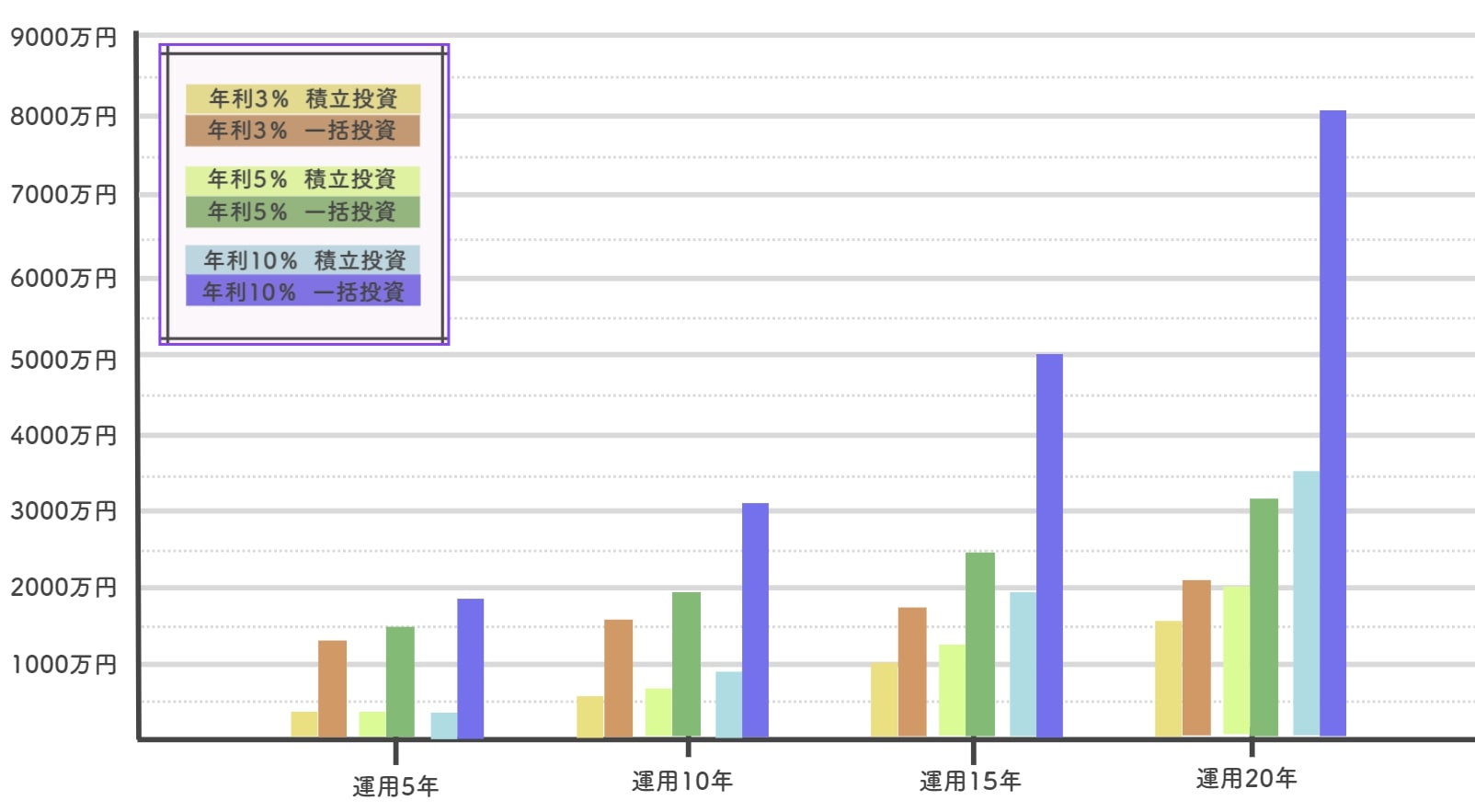

一括投資と積立投資の資産増加をシミュレーション比較

では、一括投資と積立投資それぞれでほったらかし投資をした場合の資産の増え方を以下でシミュレーションしました。

- 利回りが固定だと想定した場合

- 東証株価指数の動きを参考(過去20年)

- 米国株Morningstar US Large Cap指数の動きを参考(過去20年)

シミュレーション1. 利回りが固定だと想定した場合

以下のシミュレーションは、資産1200万円を一括投資した場合と、月々5万円を積立て20年で1200万円まで積立投資した場合を想定したものです。

| 1200万円を一括投資 | 月々5万円を積立投資 (最終的な投資金額1200万円) | |||||

|---|---|---|---|---|---|---|

| 年利 | 年利3% | 年利5% | 年利10% | 年利3% | 年利5% | 年利10% |

| 運用期間5年 | 1,391.1万円 | 1,531.5万円 | 1,932.6万円 | 322.9万円 | 339.1万円 | 382.8万円 |

| 運用期間10年 | 1,612.7万円 | 1,954.7万円 | 3,112.5万円 | 697.2万円 | 771.8万円 | 999.3万円 |

| 運用期間15年 | 1,869.6万円 | 2,494.7万円 | 5,012.7万円 | 1,131.2万円 | 1,324.1万円 | 1,992.2万円 |

| 運用期間20年 | 2,167.3万円 | 3,184万円 | 8,073万円 | 1,634.3万円 | 2,029万円 | 3,591.3万円 |

シミュレーションで試算した20年後の最終的な資産額を見ると、一括投資の方がはるかに投資効率は良くなります。

しかし、一括投資はリスクも伴うので、安定した運用がしたい方や投資初心者には積立投資がおすすめです。

シミュレーション2. 東証株価指数の動きを参考(過去20年)

こちらのシミュレーションでは、過去20年間の東証株価指数の動きに基づき資産運用したと仮定して、資産の増加額を計算しました。

- 一括投資:1200万円を一括投資

- 積立投資:毎月5万円積立(累積投資金額1200万円)

- 投資期間:20年間

| 運用期間 | 一括投資 | 積立投資 |

|---|---|---|

| 2000年1月~ 2019年12月 | 1648.4万円 (平均年率1.6%) | 2155.5万円 (平均年率5.78%) |

| 2004年2月~ 2024年1月 | 4204.6万円 (平均年率6.47%) | 2988.8万円 (平均年率8.12%) |

※注意:本シミュレーション結果は過去の実績に基づいて計算しており、今後の運用利回りを保証及び示唆するものではありません。

証券相場は日々上昇と下落を繰り返しているため、表のように、平均的な利回りは積立投資により購入単価を平均化した方が高くなる傾向があります。

しかし、相場の変動幅が小さかったり、上昇相場が続いたりする場合には、投資元本の大きい一括投資の方が資産増加が大きいです。

シミュレーション3. 米国株Morningstar US Large Cap指数の動きを参考(過去20年)

先ほどと同じ条件で、今度は米国のMorningstar US Large Capに基き資産運用したと仮定して、資産増加をシミュレーションしてみました。

- 一括投資:1200万円を一括投資

- 積立投資:毎月5万円積立(累積投資金額1200万円)

- 投資期間:20年間

| 運用期間 | 一括投資 | 積立投資 |

|---|---|---|

| 2000年1月~ 2019年12月 | 3,848.6万円 (平均年率6%) | 3744.5万円 (平均年率10.75%) |

| 2004年2月~ 2024年1月 | 11,089.4万円 (平均年率11.76%) | 6616.0万円 (平均年率14.56%) |

※注意:本シミュレーション結果は過去の実績に基づいて計算しており、今後の運用利回りを保証及び示唆するものではありません。

平均的な年間利回りは積立投資の方が高くなっていますが、複利効果が増える一括投資の方が資産額は大きいです。

一括投資の方が積立投資よりも収益性が高くなる傾向にあると言えますが、実際の収益性は運用開始時期や運用期間によって大きく異なります。

ほったらかし投資おすすめ運用先ランキング!人気6選

この章ではほったらかし投資におすすめの運用先をランキング形式で6つ紹介します。

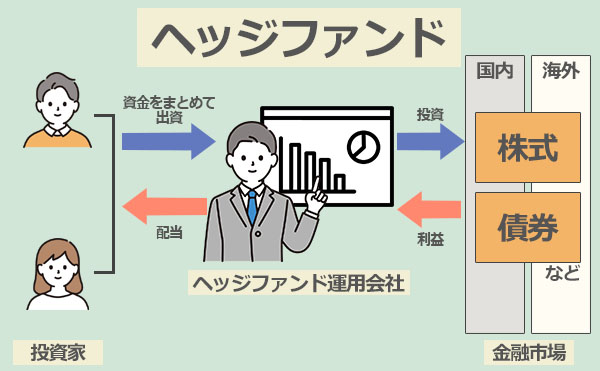

1. 1000万円以上の高額資産をプロ任せで一括投資できるヘッジファンド

ヘッジファンドとはまとまった資産を一括投資すると、運用のプロであるファンドマネージャーが運用を代行し、利益が得られる投資先です。

| ほったらかし度 | ★★★ |

|---|---|

| 期待利回り | 10%以上 |

| メリット | ・投資のプロに運用を任せてほったらかし投資が可能 ・プロの手腕で簡単に分散投資ができる ・下落相場での耐性が強い(=リスク軽減) ・10%以上もの利回りを期待できる |

| デメリット | ・運用成績がプラスの場合に成功報酬が発生する ・最低投資額が500~1000万円からと高額 |

| 最低投資額 | 500~1000万円 |

| 投資方法 | 各ヘッジファンドのホームページより問い合わせ |

ヘッジファンドでは株式や債券などの資産だけでなく、不動産や金などの非常に幅広い商品に投資するオルタナティブ投資を行います。

ヘッジファンドはプロが分散投資でリスクを抑えつつ運用してくれるため、ほったらかし投資に向いている投資先です。

また、投資信託では使用できない空売りなどの手法を用いることが出来るため、下落相場でも利益が見込めます。

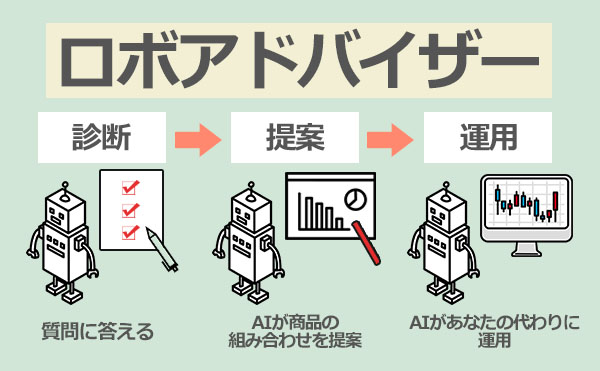

2. スマホアプリで簡単!AIに資産運用を任せる「ロボアドバイザー」

ロボアドバイザーは人工知能AIを使った投資で、投資家のリスクやリターン目標に応じた投資のアドバイスや運用そのものを行ってくれるサービスです。

| ほったらかし度 | ★★★ |

|---|---|

| 期待利回り | 1%~10% |

| メリット | ・運用をAIに任せてほったらかし投資が可能 ・少額からでも投資可能(もちろんまとまった額の一括投資も可能) ・全自動で広範囲の銘柄に分散投資 ・運用コストが安い |

| デメリット | ・年率1%程度の利用手数料(投資額が上がれば手数料率は割安になる) ・下落相場での耐性は強くない ・AIでも運用に失敗する(マイナス運用になる)事はある |

| 最低投資額 | 1万円ほど |

| 投資方法 | ロボアドサービスの提供会社に登録→口座開設→入金 |

ロボアドバイザーのサービス内容はアドバイス型と投資一任型の2種類でがあります。

アドバイス型は投資家の運用スタイルやリスク許容度に応じて、適切な商品や資産配分を提案するものです。

そのため、最終的な購入判断は自分で行うことが必要で、運用にも手間がかかります。

一方、投資一任型は運用全てをAIロボットに任せられるサービスで、費用はかかりますがほったらかし投資をしたい方におすすめです。

ロボアドバイザーでは、投資家がサービス利用時に選択したリスク許容度によって、利回りも1%程~10%程まで差が出ます。

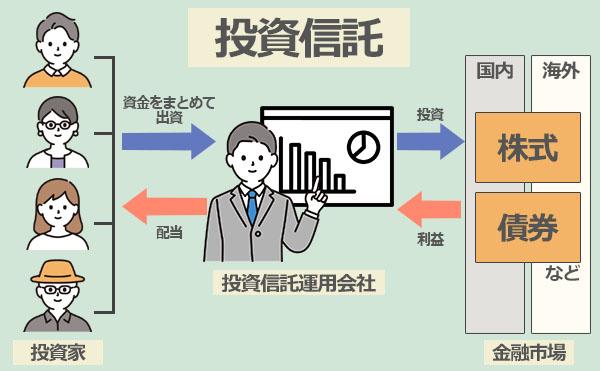

3. 一括投資も積立投資ともに手軽に出来る投資信託

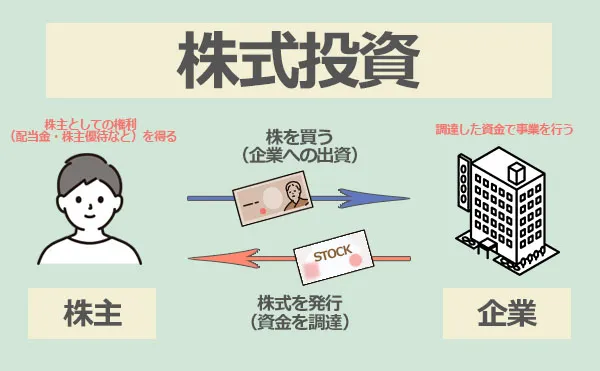

投資信託は、投資家から集めた資金を、ファンドマネージャーが株や債券などに投資してくれる運用先です。

| ほったらかし度 | ★★☆ |

|---|---|

| 期待利回り | 年3%~8%程 |

| メリット | ・ファンドマネージャーに運用を任せてほったらかし投資 ・少額からでも投資可能(もちろんまとまった額の一括投資も可能) ・ファンドマネージャーが広範囲の銘柄に分散投資 ・商品が豊富 |

| デメリット | ・下落相場での耐性は強くない ・ロボアドバイザーよりは手数料が高い(上記) |

| 最低投資額 | 100円程度〜 |

| 投資方法 | 投資信託口座開設→投信商品を選ぶ→購入 |

ほったらかし投資先として投資信託がおすすめな理由として、手軽に広く分散投資ができることがあげられます。

また投資信託では、証券会社や銀行が提供する投資信託自動積立サービスを利用して、積立投資も簡単に行うことも可能です。

注意点としては、投資信託はヘッジファンドのように空売りなどの高度な手法や、幅広い金融商品に投資できないことが挙げられます。

投資信託は市場が上昇傾向にある場合は利益を出せるものの、下落相場では回避策をとることが出来ず、マイナスになる場合がほとんどです。

投資信託を選ぶ際には、過去10年程の運用成績を確認し、安定した成績のファンドがほったらかし投資には向いています。

当サイトではおすすめの投資信託を紹介ているので、気になった方は以下の記事を参考にしてみてください。

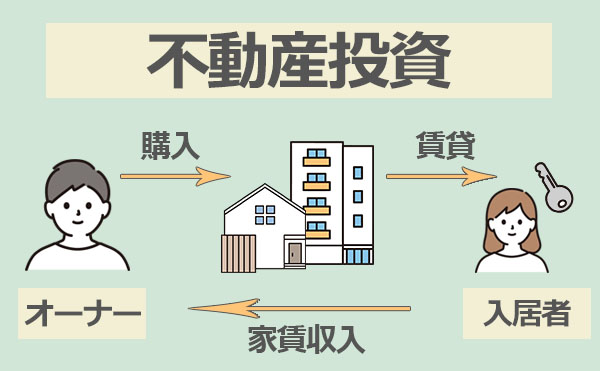

4. REIT・クラウドファンディングで行うほったらかし不動産投資

一般的に不動産投資とは、不動産を貸し出して家賃収入を得たり、不動産価格が上がるタイミングで売却したりして利益を出す運用先です。

| 不動産クラウド ファンディング | 不動産投資信託 (REIT) | |

|---|---|---|

| 期待利回り | 2~8%程 | 3%程 |

| 商品の多さ | 少ない | 多い |

| 市場規模 | 小さい | 大きい |

| 資金の流動性 (換金) | 低い (満期時) | 高い (いつでも可能) |

| 元本割れリスク | 低い | 高い |

| 最低投資額 | 少額(1万円ほど) | 少額(数万円程度) |

| 投資方法 | 不動産ファンドへ出資 | 不動産投資信託を購入 |

しかし、周辺地域の調査や物件を購入するまでの手続きに手間がかかるため、一般的な不動産投資はほったらかし投資にはおすすめできません。

そこでほったらかし投資として最適なのは、不動産クラウドファンディングと不動産投資信託 (REIT)があげられます。

不動産クラウドファンディングは、投資家から集めた資金をまとめ、事業者が不動産に投資するサービスです。

またREIT(リート)と呼ばれる不動産投資信託も、投資者から集めた資金で不動産への投資を行い、運用利益が得られます。

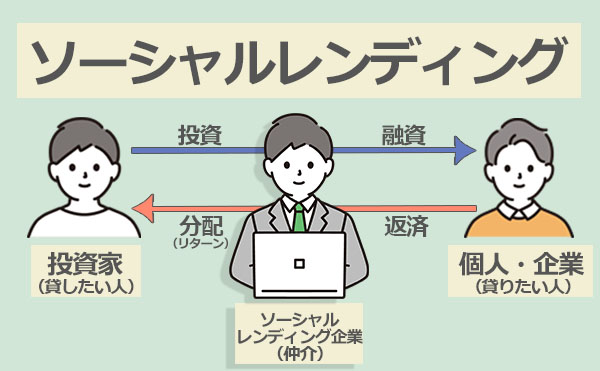

5. 新しい投資の形ソーシャルレンディング

ソーシャルレンディングは、お金を借りたい企業と、お金を貸して利息を得たい人をマッチングさせるサービスです。

| ほったらかし度 | ★★☆ |

|---|---|

| 期待利回り | 4~6% |

| メリット | ・出資後はほったらかし投資可能 (償還分配されるまで待つだけ) ・1万円程の少額からでも投資可能(もちろんまとまった額の一括投資も可能) ・元本の値動きがない |

| デメリット | ・返済遅延や貸し倒れのリスクがある ・資金の流動性は高くない (満期まで現金化できない) ・ソーシャルレンディング会社の倒産リスク |

| 最低投資額 | 1万円程~ |

| 投資方法 | ソーシャルレンディング会社を通じて口座開設→融資案件選択→契約 |

ソーシャルレンディングを通してお金を借りた企業は、利息をつけて投資家にお金を分配します。

日本のソーシャルレンディングでは、個人への融資は行われておらず企業への融資がメインです。

価格変動を気にせずほったらかし投資ができるのは、ソーシャルレンディングの最大のメリットともいえるでしょう。

一方でソーシャルレンディングへの投資で注意すべきは、返済遅延や貸し倒れのリスクです。

予期せぬ経営悪化や倒産などで返済不能となるデフォルト(貸し倒れ)が起こる場合もあります。

この場合、投資元本の一部が戻らず元本割れしてしまうケースがあるので注意が必要です。

またソーシャルレンディングの運用期間は3年ほどの長期のものもあり、基本的に満期になるまで資金を引き出せません。

6. 銘柄選択も不要!時間がない人にもおすすめの株式自動売買

株式自動売買とは、自動で会社の株式を購入し、売却益を獲得したり、配当金や株主優待で利益を得る投資方法です。

| ほったらかし度 | ★☆☆ |

|---|---|

| 期待利回り | 4~6% |

| メリット | ・自己運用よりは、ある程度ほったらかし投資が可能 ・少額からでも投資可能(もちろんまとまった額の一括投資も可能) ・自動売買のため、取引に時間がかからない ・初心者の場合、自分で株式投資を行うよりも利益を得やすい |

| デメリット | ・相場変動にルールが対応できず、損失を抱えるリスクがある ・自動売買システムの設定について結局は勉強が必要 ・注文方法が多岐にわたり難しめ ・臨機応変に対応できない |

| 最低投資額 | 100円以上1円単位 |

| 投資方法 | ・証券会社で口座開設→自動売買の条件を設定→入金 ・外部の自動売買ツールを購入 |

あらかじめ銘柄の選別と売買のタイミングを設定しておくだけで、売買注文を自動で行うことができるため、忙しい方でも運用が可能です。

また、株式自動売買は、システムが自動で運用してくれるので、株式投資に関する詳細な知識や専門的な投資技術は必要ありません。

しかし、売買タイミングや利確、損切の条件などを自分で設定する必要があるため、ある程度の知識が必要になります。

ほったらかし投資におすすめな運用方法ランキングのまとめ

ほったらかし投資先の選び方は、運用目標によって異なるので、自身にあった投資先を見つける必要があります。

本章ではほったらかし投資におすすめできる人気の投資方法6選を紹介しました。

ほったらかし投資の運用先に迷っている方は、以下の表から自身に最適な運用方法を検討してみてください。

| ほったらかし 投資度 | 期待利回り | 最低投資額 | 始め方 | |

|---|---|---|---|---|

| 1. ヘッジファンド | ★★★ | 年10%以上 | 500~ 1000万円~ | 各ヘッジファンドの ホームページより問い合わせ |

| 2. ロボアドバイザー | ★★★ | 年1~10%程 | 1万円ほど~ | ロボアドサービスの提供会社 に登録→口座開設→入金 |

| 3. 投資信託 | ★★☆ | 年3~8%程 | 100円ほど~ | 証券会社等で口座開設 →投信商品を選ぶ→購入 |

| 4. REIT / クラウド ファンディング | ★★☆ | 年2~8%程 | 1万円~数万円 | (REIT) 不動産投資信託を購入 (クラファン) 不動産ファンドへ出資 |

| 5. ソーシャル レンディング | ★★☆ | 年4~6% | 1万円ほど~ | ソーシャルレンディング会社 を通じて口座開設 →融資案件選択→契約 |

| 6. 株の自動売買 | ★☆☆ | 年4~6% | 100円ほど~ | ・証券会社で口座開設 →自動売買の条件を設定→入金 ・外部の自動売買ツールを購入 |

ほったらかし投資のコツと失敗を防ぐ術

ほったらかし投資で失敗しないためのポイントを5つ紹介します。

1. 投資は余剰資金内で行う

運用の失敗リスクを下げるための基本として、投資は余剰資金内で行うことを心がけましょう。

余剰金とは、生活費と生活防衛金を差し引いた10年以上使う予定のないお金のことです。

ほったらかし投資にも通常の投資と同じくリスクが伴うので、余裕資金で投資を行わないと日常生活に支障が出てしまう危険性があります。

2. 投資前の情報収集を徹底し理解した上で投資する

ほったらかし投資であっても、元本割れのリスクはあるため、投資前に情報収集を徹底し理解した上で投資を行いましょう。

ヘッジファンドや投資信託などのプロに運用を任せられる運用先でも、信頼性や実績を確認しておかないと、詐欺や損失につながります。

特に一括投資の場合一度に投資する金額が大きいので、投資前に複数の商品を比較し、過去の運用成績やリスクを調査しましょう。

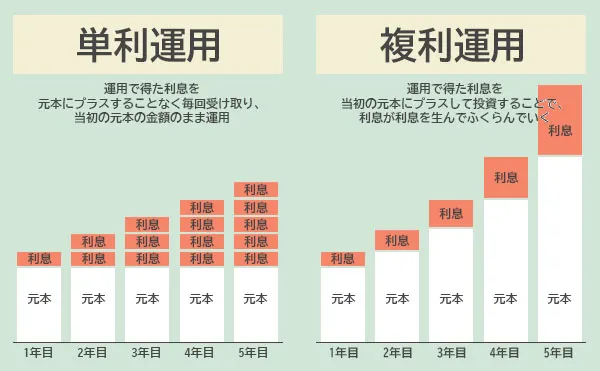

3. 複利効果の高まる長期投資が大前提

一括投資と積立投資いずれの方法でも運用が長期に渡るほど、複利効果が高まり投資効率が高まります。

ほったらかし投資で安全に運用を行うためには、リスクが少ない長期投資で運用するのがおすすめです。

また、複利効果を最も高めたい方は、一括投資が効果的なのでヘッジファンドなどを検討してみてください。

4. 分散投資でバランスのよいポートフォリオを構成する

ほったらかし投資で利益を確保しつつ、安全に運用するためには、分散投資を行う必要があります。

事前にポートフォリオを作成しておくことで、よりスムーズに投資を始めることが可能です。

また、ポートフォリオには広く分散投資ができるヘッジファンドや投資信託、ロボアドバイザーなどを組み入れることをおすすめします。

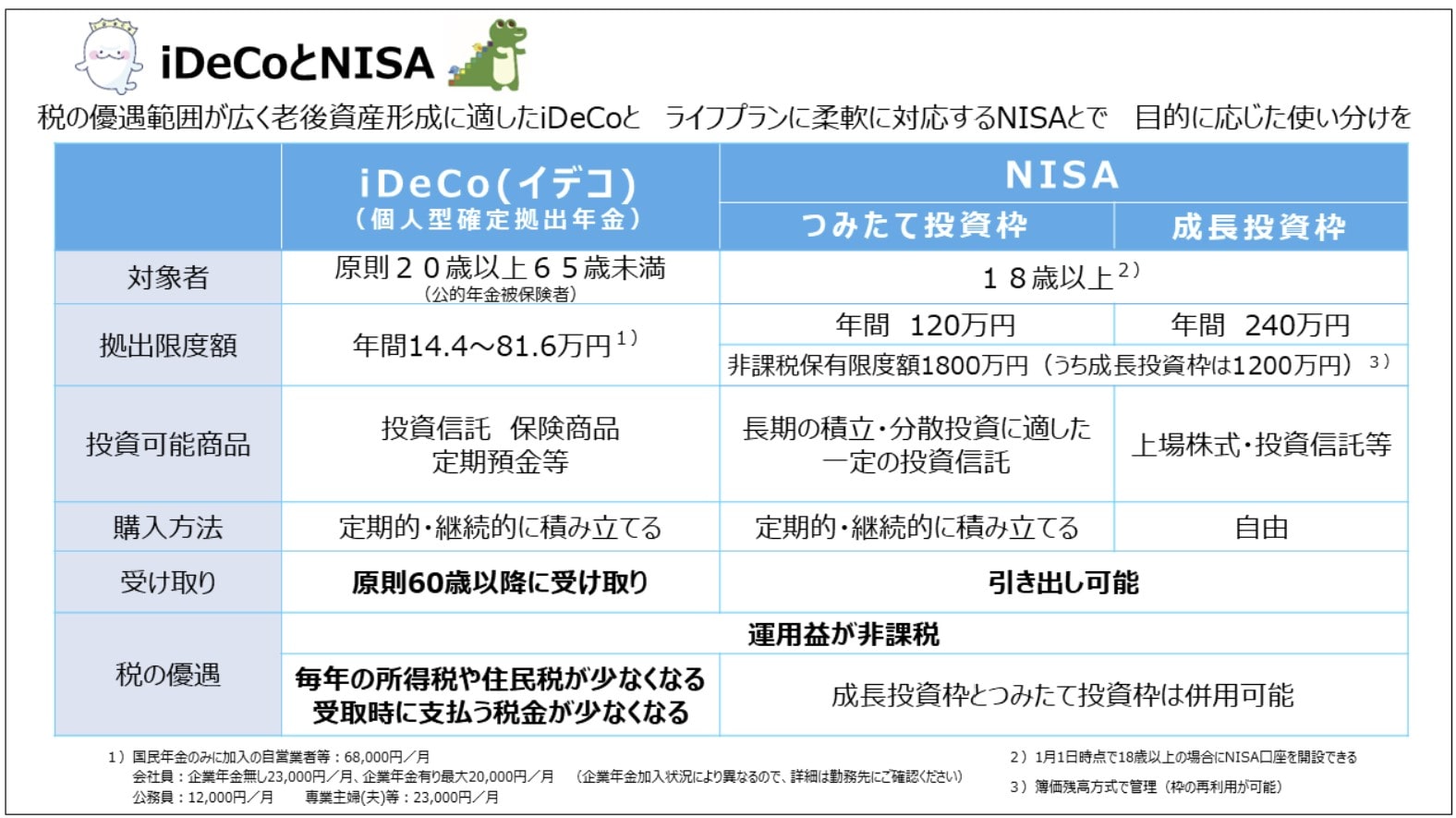

5. NISAやiDeCoを活用する

投資信託やロボアドバイザー、REIT(リート)などでは投資非課税制度であるNISAやiDeCoなどの制度を利用できます。

2024年から新NISAに制度が変更となり、非課税保有限度額が引き上げられ、積立投資枠と成長投資枠の併用も可能になりました。

ほったらかし投資でiDECOやNISAを活用することで、税が優遇されさらなる利益を出すことが可能です。

6. 定期的に運用状況の確認やメンテナンスを行うがおすすめ

定期的に運用状況の確認やメンテナンスを行うことで、利率を上げたり損失を未然に防いだりする事ができます。

ほったらかし投資を始めたあとは、定期的に以下をチェックすることで自身の資産を守りましょう。

- 運用で順調に利益が出ているか

- 取り返せないほどの大きな含み損が出ていないか

- 投資先の評判や経営状況が悪化していないか

- 投資先に関わる相場環境が悪化傾向にないか

運用中に上記のような状況に陥った場合は、投資先や資産分配のポートフォリオの見直しや一部資金の回収などが必要かもしれません。

自分の投資した資産の動きを定期的にチェックすることで、大きな失敗や損失を防ぐことができるでしょう。

ほったらかし投資に関するよくある質問

ほったらかし投資に関してよくある質問は以下の通りです。

ほったらかし投資がおすすめなのはどんな人?

ほったらかし投資がおすすめな人は以下のような方です。

- 忙しくて投資に時間を作れない人

- つい無駄遣いをしてしまう人

- 投資経験や知識のない人

- FIRE生活を行いたい人

ほったらかし投資におすすめな投資信託はありますか?

ほったらかし投資に投資信託を利用するのであれば、以下の条件に当てはまる投資信託商品がおすすめです。

- 長期の運用実績がある

- 運用成績が安定している(ボラティリティが高くない)

- 信託報酬が低い

- 広く分散投資されている

具体的には、以下のような投資信託がほったらかし投資におすすめと考えられます。

- インデックスファンド:日経平均株価やTOPIX等の指数に沿う運用成績を目指す投資信託

例:SBI・V・S&P500インデックス・ファンド、eMAXIS Slim 国内株式(日経平均)等 - バランスファンド:国内外の株式や債券などの複数の資産に分散投資する投資信託

例:eMAXIS Slim バランス(8資産均等型)、たわらノーロード バランス(8資産均等型)等 - 全世界株式インデックスファンド:全世界の株式に分散投資するインデックスファンド

例:eMAXIS Slim 全世界株式 (オールカントリー/オルカン) 等

ほったらかし投資におすすめな証券会社はどこですか?

以下がおすすめの証券会社です。

- SBI証券

日本最大級の証券会社。投資先の種類が多く選択肢の幅が広いのが特徴。SBI証券はTポイントがたまる。 - 楽天証券

楽天カードを持っている人はクレジット決済で投資可能で、同時に楽天ポイントも貯まる。取引画面が非常にシンプルで初心者にもおすすめ。 - 松井証券

歴史の長い老舗証券会社。ロボットアドバイザーサービスが充実。キャンペーンが多く、口座を開設するとクオカードなどのお得なキャンペーンあり。

ほったらかし投資の勉強におすすめな本はありますか?

ほったらかし投資を詳しく勉強したい方には以下の2冊がおすすめです。

『ほったらかし投資術』水瀬ケンイチ/山崎元 (著)

楽天経済研究所客員研究員の山崎氏と、インデックス投資ブロガーの水瀬ケンイチ氏によって書かれたベストセラー書籍です。ほったらかし投資の完全マニュアル本を目指した書籍として、口座の開き方から投資に対する素朴な疑問の答えまで内容がぎっしり詰まってるのが魅力です。

『お金は寝かして増やしなさい』水瀬ケンイチ(著)

著者は『ほったらかし投資術』の作者と同様、インデックス投資ブロガーの水瀬ケンイチ氏です。「お金は寝かして増やしなさい」はリーマンショック等の歴史を振り返りながら、投資の判断を間違えない方法などを漫画を用いてわかりやすく解説しています。

おすすめほったらかし投資法まとめ

ほったらかし投資は、ヘッジファンド、ロボアド、投資信託、不動産投資、ソーシャルレンディング、株式自動売買など様々な種類があります。

投資初心者でも、プロの手を借りて安全に資産運用ができる方法を利用するなど、比較的簡単に投資に取り組むことが可能です。

ある程度まとまった資産がある方は積立投資よりも一括投資の方が投資効率は高くなります。

高額資金の運用に自身の無い方は、本ブログでも紹介しているヘッジファンドなどを検討されると良いでしょう。