退職金の運用は、なるべく安定しつつできるだけ高い利回りを期待できる預け先を探すべきです。

そこで当記事では、退職金運用先のおすすめランキングを作成しました。

このランキングでは、利回りを考慮した「収益性」やリスクの大小などの「安全性」を基準にしています。

ただし、運用のリスクや注意点を理解しておかなければ、せっかくの退職金から損失を出していまうかもしれません。

そこで記事内では、おすすめの退職金運用から運用する際に注意すべき点まで解説しているので、読んでみてください。

退職金運用ランキング1位になったヘッジファンドであれば、年間利回り10%以上が期待でき安全性や確実性も担保されている投資先です。

その中でもハイクア社であれば無料で相談することもできるので、ぜひ1度直接話を聞いてみてください。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

退職金のおすすめ預け先・運用先ランキング!2026年最新

2026年最新版の退職金のおすすめ預け先・運用先ランキングを紹介します。

| 預け先・運用先 | 安全性 | 利回り(目安) | 流動性 | 特徴 |

|---|---|---|---|---|

| プライベート デットファンド | 年10%~ | 企業向け貸付で株式よりも 安定的に高利回りを狙える ※記事内紹介のハイクアは解約制限なし | ||

| ヘッジファンド | 年10%~ | プロの運用による高リターン戦略で 下落局面での耐性が強い 解約は四半期ごとなど制限あり | ||

| 投資信託 | 年2~7% | 少額から始められ 分散投資で長期成長を狙える | ||

| ETF (上場投資信託) | 年2~7% | 株式市場でリアルタイムに売買でき 低コストで分散投資可能 | ||

| REIT (不動産投資信託) | 年4~5% | 不動産収益を配当として受け取れる 流動性も高いが景気変動に左右されやすい | ||

| 債券投資 (国債/ 社債/ 外債) | 年1~6% | 利息収入が安定 中途解約は元本割れや利息未付与リスクあり | ||

| 退職金専用 定期預金 | 年0.5~2% | 3か月程度の短期設定で 一時的な退職金の預け先に最適 | ||

| 定期預金 | 年0.25~1.2% | 元本保証あり ネット銀行は金利が比較的高めだが インフレ時は実質的な資産目減りリスクも |

1位. プライベートデットファンド|年利目安10%~

退職金の預け先・資産運用ランキング1位は、安定性と高利回りが魅力のプライベートデットファンドです。

プライベートデットファンドは、投資家が資金を拠出し、その資金を未公開企業などに貸し付けることで利息収入を得る仕組みの投資商品です。

株式のように価格変動による値上がり益を狙うのではなく、貸付金利によってリターンを得るため、相場環境の影響を受けにくいのが特徴です。

特に退職金のように「大きく減らしたくないが預金よりも増やしたい」という資金にとっては、安定性と収益性のバランスが取れた運用先といえます。

| 期待利回り | 年8〜12%程度 (ファンドや案件毎に異なる) |

|---|---|

| 資産の増え方 | 500万円を年10%で10年間複利運用した場合→約1297万円に成長 |

| メリット | ・企業等への貸付により高利回りを狙える ・株式市場などの相場に左右されにくい ・利息収入中心のためキャッシュフローが安定しやすい |

| デメリット | ・投資先企業の信用リスクを負う ・最低投資額が500万円〜1000万円と高額 ・資金ロック期間が長く流動性が低い場合がある (ファンドによる) |

| おすすめの人 | ・値動きよりも安定収益を重視したい人 ・株式市場と相関の低い資産をポートフォリオに組み込みたい人 ・長期で資産を育てながら安定したインカムを得たい人 |

| 始め方 | 運用会社に問い合わせ、面談を経て契約・入金 |

特に近年は、世界的な低金利環境や市場の不安定さを背景に、株式や債券に依存しない運用先としてプライベートデットが機関投資家からも注目を集めています。

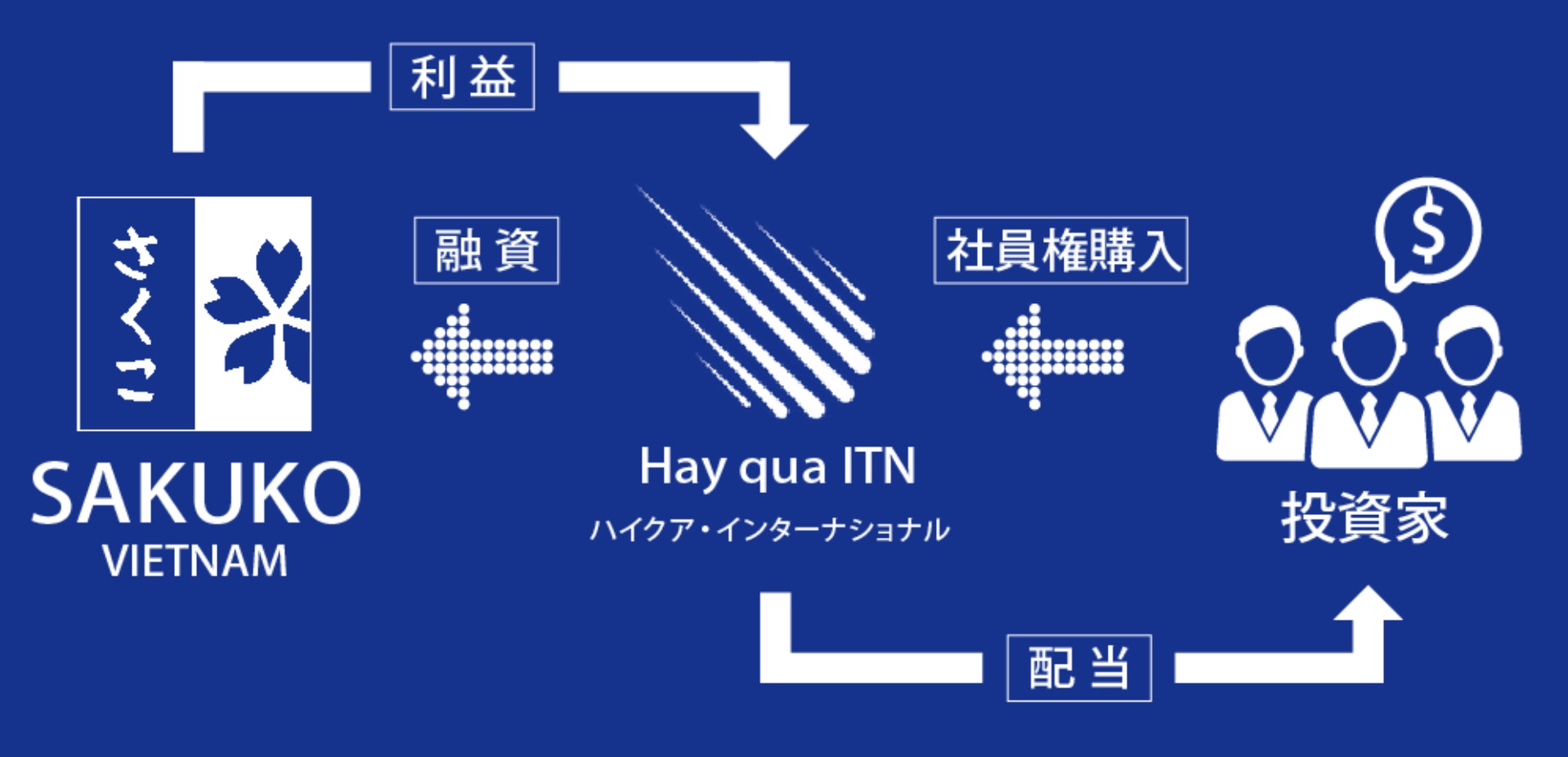

日本でも、こうした背景を受け、個人投資家向けにプライベートデットファンドを提供する運用会社が登場しています。その代表的な例が ハイクア・インターナショナル です。

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用会社 | ハイクアイインターナショナル合同会社 |

| 代表社員 | 梁 秀徹 |

| 設立 | 2023年 (※SAKUO VIETNAM設立:2011年) |

| 投資対象 | ベトナム企業 (SAKUO VIETNAMへの事業融資) |

| 年間利回り | 年間利回り12% (3ヶ月ごとに3%の配当) |

| 配当の受取り | 3ヶ月ごとに受取、または再投資 |

| 投資対象者 | 個人・法人 |

| 最低投資額 | 500万円 |

| 投資方法 | 問い合わせ→オンライン面談または対面で相談 (無料) |

| おすすめ ポイント | ・事業融資による堅実なリターン ・年12%の安定した利回り ・3か月毎に(3%×年4回)配当を受取可 ・6年で約2倍の資産形成が可能 ・代表や投資先企業の信頼性が高い |

ハイクアインターナショナルは2023年設立の日本の運用会社で、ベトナムの日系企業「SAKUKO Vietnam Co., Ltd.」への事業融資を通じ、年利12%の固定配当を提供する新興国企業融資型ファンドを運用しています。

融資先のSAKUKO社は、ベトナム国内で日本製品専門店35店舗、スイーツ店11店舗、ビジネスホテル2棟を展開し、年商約25億円。2026年にはUPCOM市場上場を予定しています。

最低投資額は500万円から、ロックアップ期間なしでいつでも解約可能。公式サイトでは無料の資料請求や個別相談も受け付けています。

\ まずは無料相談から /

公式サイト:https://hayqua-international.co.jp/

2位. ヘッジファンド|年利目安10%~

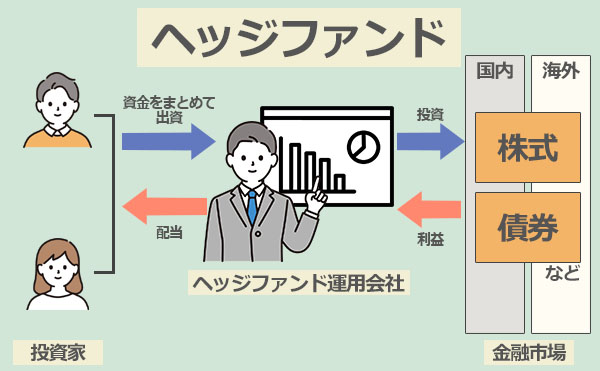

退職金の預け先・資産運用ランキング2位は、柔軟な戦略と高い収益性が魅力のヘッジファンドです。

ヘッジファンドは、投資家が資金を預けると、ファンドマネージャーが高度な戦略で運用し、その成果が利益として投資家に分配される仕組みです。

投資信託と同じく「プロに任せる運用」ですが、決定的に異なるのは 戦略の自由度。株式や債券に限らず、不動産・通貨・デリバティブなど多様な資産を組み合わせ、相場環境に応じて柔軟に戦略を切り替えられます。

その結果、上昇相場ではリターンを追求し、下落相場でも損失を抑えつつ利益を狙える という強みを持っています。個人では難しい高度な手法を経験豊富なプロに任せられるのが、ヘッジファンドが注目される理由です。

| 期待利回り | 年10%~ (ファンドや戦略によって異なる) |

|---|---|

| 資産の増え方 | 500万円を年10%で10年間複利運用した場合→約1297万円に成長 |

| メリット | ・プロに任せて高度な運用が可能 ・下落相場でも利益を狙える戦略がある ・個人では難しい多様な手法を活用できる ・高い利回りが期待できる |

| デメリット | ・まとまった手数料が発生する ・最低投資額が500万円〜1000万円と高額 |

| おすすめの人 | ・個人での投資に自信のない人 ・大きな資産を効率的に増やしたい人 ・相場に関わらず安定した成長を狙いたい人 ・運用をプロに任せ手間をかけたくない人 |

| 始め方 | 運用会社に問い合わせ、面談を経て契約・入金 |

退職金のようにまとまった資金を自分一人で安定的に増やし続けるのは難しく、年利10%を維持するのはプロでも簡単ではありません。その点、ヘッジファンドなら高度な運用戦略を活用しながら積極的なリターンを狙えるのが魅力です。

日本国内でも、実際に個人投資家がアクセスできるヘッジファンドは存在します。例として「アクション合同会社」や「GFマネジメント」などがあり、それぞれ特色ある戦略で投資家から注目を集めています。

| アクション | GFマネジメント | |

|---|---|---|

| 年利 | 17.35% | 過去平均29% ※ |

| おすすめ ポイント | 毎月安定したリターン 実績+17.35% 複数戦略でリスクヘッジ 会社や代表の実態が明確 情報の公開度が高い | UBS、モルガンスタンレー 出身のファンドマネージャー 年平均リターン29% 過去5年で277%の運用成績 中長期投資向けのヘッジファンド |

| 最低投資額 | 500万円 | 1000万円 (500万~相談可) |

| 無料相談 | 可能 | 可能 |

| 公式HP | こちら | こちら |

| 解説記事 | こちら | こちら |

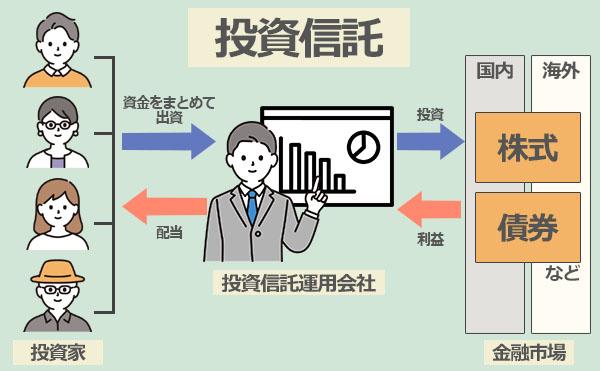

3位. 投資信託|年利目安2~7%

退職金の預け先・資産運用ランキング3位は、少額から手軽に分散投資ができる投資信託です。

投資信託は、投資家から集めた資金をひとつの大きなファンドとしてまとめ、専門の運用会社が株式・債券・不動産などに分散投資する仕組みです。

一つの商品を購入するだけで幅広い銘柄に分散投資できるのが特徴で、退職金のようなまとまったお金も、リスクを抑えながら安定したリターンを期待しやすい運用先です。

ヘッジファンドと異なり、投資信託は100円程度から始められ、積立投資もしやすいため、退職金の一部を少しずつ投資したい人にも向いています。

ただし、ヘッジファンドと比べると、投資信託は下落相場でとれる手段が限られており、空売りやレバレッジなどの積極的なリスクヘッジを原則使えないため、市場全体が下がればファンドの基準価額も下落しやすい点には注意が必要です。

ただし、ヘッジファンドと比べると、投資信託は空売りやレバレッジなどの積極的なリスクヘッジが難しく、下落相場では基準価額も下落しやすい点には注意が必要です。

このように投資信託は下落時の弱さこそあるものの、退職金の預け先・運用先ランキングの中でも、分散投資による安定成長を狙いやすい選択肢といえるでしょう。

| 期待利回り | 2~7% |

|---|---|

| 資産の増え方 | ・100万円を10年運用した場合 →約121万円~196万円程度に成長 ・500万円を10年運用した場合 →約609万円~983万円程度に成長 |

| メリット | ・手間と時間を掛けずに分散投資できる ・まとまったリターンを狙いに行ける ・証券会社やネットで手軽に購入可能 ・100円程度の少額から投資できる |

| デメリット | ・相場が悪い時は利益を出しにくい ・購入手数料/信託報酬/信託財産留保額などの手数料が発生する |

| おすすめの人 | ・個人での投資に自信のない人 ・仕事などで投資に時間や手間を掛けられない人 |

| 始め方 | 証券会社で口座を開設し、入金・商品を購入 |

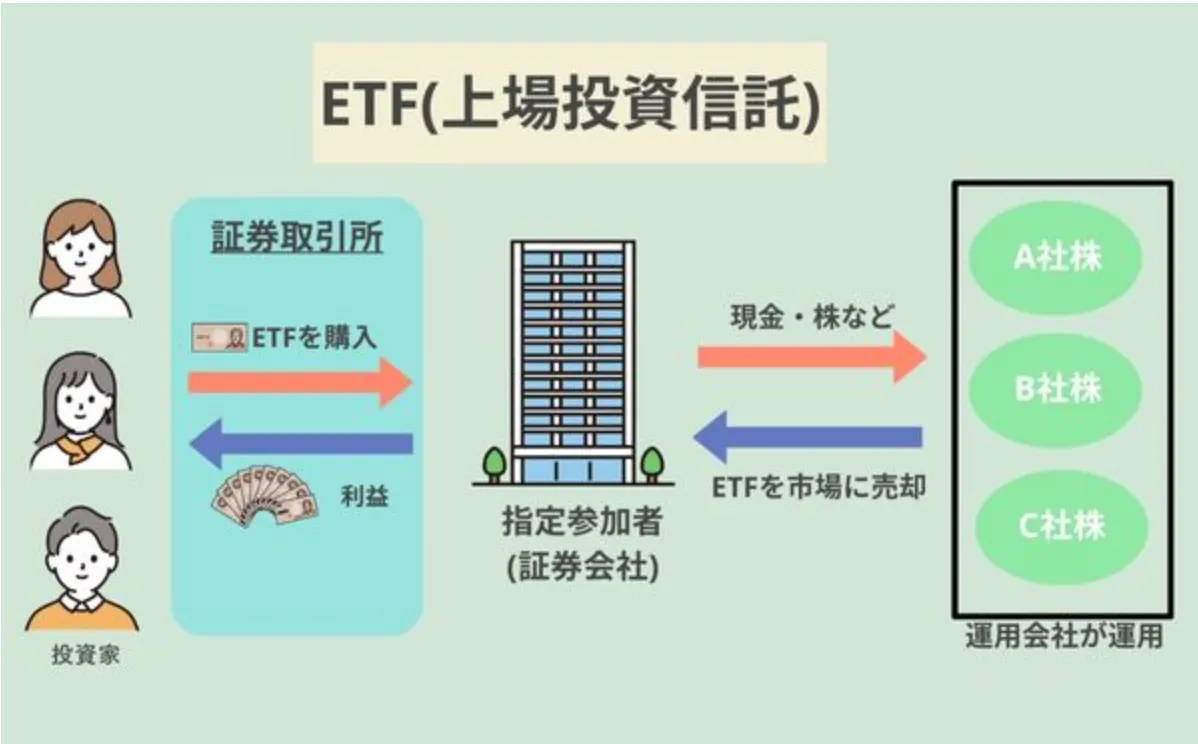

4位. ETF|年利目安2~7%

退職金の預け先・資産運用ランキング4位は、手軽な分散投資と流動性の高さが特長のETFです。

ETFは、投資信託と同様に投資家から集めた資金をひとつのファンドとしてまとめ、株式・債券・不動産などに分散投資する仕組みです。

ただし大きな違いは、証券取引所に上場しており、株式と同じようにリアルタイムで売買できる点です。

ETFの多くは日経225やS&P500などの指数に連動しており、投資信託と同様に幅広い銘柄へ投資できます。1本で数百銘柄に分散できるため、退職金のようなまとまった資金を効率的に運用できる運用先です。

また、ETFは市場でリアルタイムに取引できるため、必要なときに売却して現金化しやすい流動性の高さも魅力です。

一方で、ETFも投資信託と同様に市場全体の値動きに連動するため、下落局面ではマイナス運用になりやすいというデメリットがあります。市場が大きく下がればETFの基準価額も同時に下落するため、その点は留意が必要です。

| 期待利回り | 2~7% |

|---|---|

| 資産の増え方 | ・100万円を10年運用した場合 →約121万円~196万円程度に成長 ・500万円を10年運用した場合 →約609万円~983万円程度に成長 |

| メリット | ・少額から数百銘柄に分散投資できる ・株式のように取引所でリアルタイム売買可能 ・信託報酬が低めでコストを抑えやすい ・証券会社やネットで手軽に購入可能 |

| デメリット | ・市場全体の下落局面ではマイナスになりやすい ・個別株のように大きなリターンは狙いにくい |

| おすすめの人 | ・個人での投資に自信のない人 ・仕事などで投資に時間や手間を掛けら・少額から効率的に分散投資をしたい人 ・リアルタイムで取引したい人 ・低コストで市場平均に近いリターンを得たい人 |

| 始め方 | 証券会社に口座を開設し、株式と同じ要領で売買 |

最近ではロボアドバイザーを通じてETFや投資信託を購入・運用する方法も一般的になっています。ロボアドバイザーは、目的やリスク許容度に合わせて自動で銘柄選定とリバランスを行うため、投資知識が少なくても退職金の一部を効率的に運用できる運用先です。

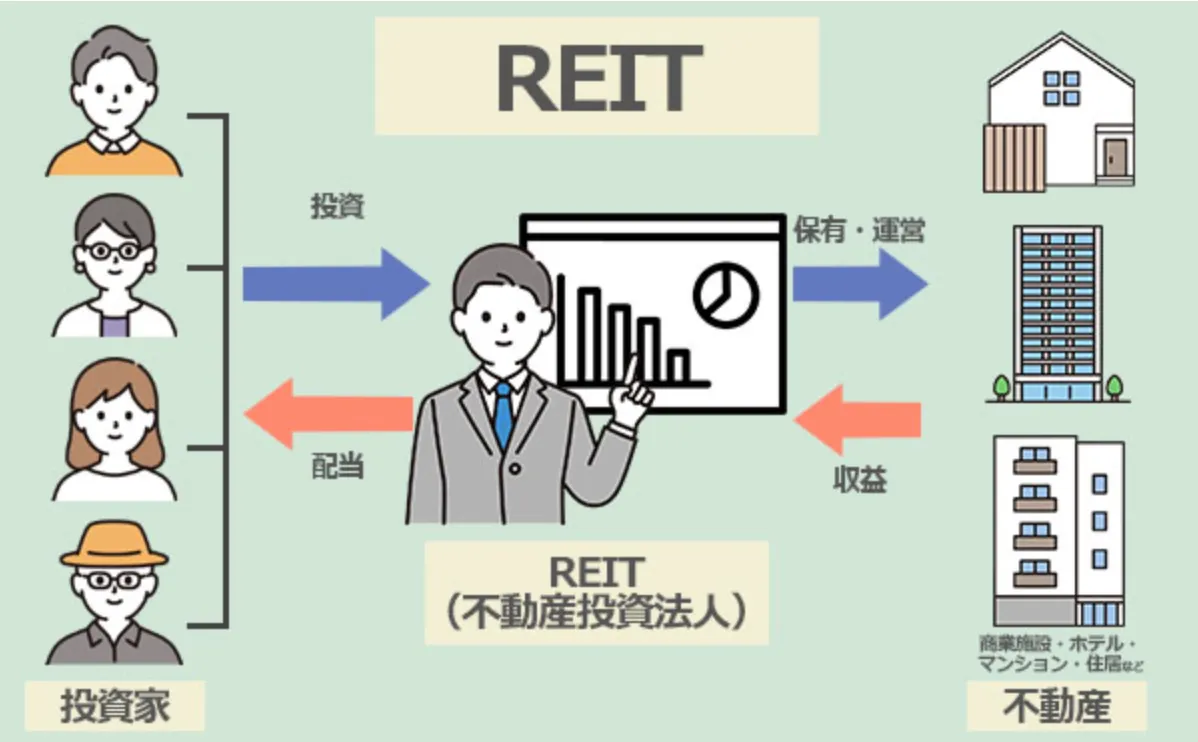

5位. REIT (不動産投資信託)|年利目安4~5%

退職金の預け先・資産運用ランキング5位は、定期的な分配収益と実物資産による安心感が魅力のREITです。

REIT (Real Estate Investment Trust):リート」は、リートを運営する不動産投資会社が、投資家から集めた資金をオフィスビルや住宅、商業施設などの不動産に投資し、家賃収入や売却益を投資家に分配する仕組みです。

1本のREITを購入するだけで複数の不動産に分散投資でき、家賃収入を原資とした分配金(年利4〜5%前後)を受け取れるため、退職金の一部を投じて安定したインカムゲインを狙う手段として活用できます。

一方で、分配金の多くは投資家に直接支払われるため、自動的に複利効果が得られない点には注意が必要です。

さらに、不動産市況や金利動向の影響を強く受けやすいため、まとまった資金を一度に投じる場合は分散先や投資タイミングを慎重に見極める必要があります。

特に金利上昇局面では不動産価格が下落しやすいため、長期保有を前提に安定収入を重視した運用が基本となります。

| 期待利回り | 4~5% |

|---|---|

| 資産の増え方 | ・100万円を年利5%で10年運用した場合 →約162.9万円に成長 ・500万円を年利5%で10年運用した場合 →約814.4万円に成長 |

| メリット | ・10万円前後から不動産投資に参加できる ・オフィスや商業施設など多様な不動産に分散投資が可能 ・上場しているため流動性が高く売買が容易 ・安定した分配金収入を得やすい |

| デメリット | ・不動産市況や金利上昇の影響を受けやすい ・分配金は変動する可能性がある ・株価と同様に価格下落リスクがある ・物件の需給・管理状況・災害などに左右される ・複利効果を活かせない |

| おすすめの人 | ・安定したインカム収入を重視する人 ・実物不動産投資のように手間を掛けたくない人 ・不動産ローンを組まずに少額から不動産投資したい人 ・株式や債券だけでなく、ポートフォリオに多様性を持たせたい人 |

| 始め方 | 証券会社の口座を開設後、株式と同じようにREIT銘柄を購入 |

また、不動産に投資するその他の方法として、複数のREITに投資する「REIT型投資信託」や、不動産を直接購入して運用する「実物不動産投資」などもあります。それぞれの特徴と向いている投資家層を整理すると以下の通りです。

| REIT型投資信託 | 実物不動産投資 | |

|---|---|---|

| 特徴 | 複数のREITを1本の投資信託で運用。 数十〜数百銘柄に分散可能。 | 物件を購入して賃貸経営。 不動産価格の値上がり益も狙えるが、まとまった資金と手間が必要。 |

| 退職金運用 でのポイント | 分散効果が高く、流動性もあるため退職金の一部を守りながら運用したい人に向く。 | 物件価格は数百万円~数千万円からあり、退職金の金額次第では現実的な選択肢。ただし、分散が難しく、ローンを組む投資は老後のリスクが大きいため注意が必要。 |

REITを中心とする不動産投資は、株式や債券とは異なる収益構造を持つため、ポートフォリオの分散効果を高める有効な選択肢となります。

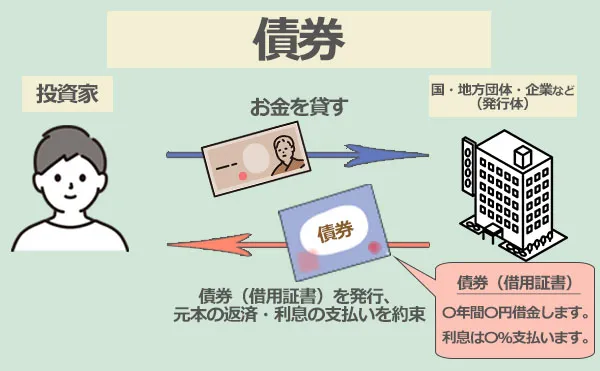

6位. 債券投資 (個人向け国債 / 社債 / 外債)|年利目安1~6%

退職金の預け先・資産運用ランキング6位は、安定収益と元本の保全性を両立できる債券投資です。

債券投資とは、国や企業などにお金を貸し出し、利息を定期的に受け取る投資方法です。値動きの大きい株式への投資に比べてリスクが低く、退職金の一部を安定的に運用したい人に向いています。

債券には大きく分けて3つのタイプがあります。

| 種類 | 概要 |

|---|---|

| 個人向け 国債 | ・日本の国が発行するため信用度が非常に高い ・元本割れの可能性はほぼないが利回りは低い ・変動10年型では金利上昇局面で利息も上昇 ・安全性重視の退職金運用に有効 |

| 社債 | ・企業が資金調達のために発行する債券 ・途中売却時は価格変動による損失リスクあり ・発行企業の倒産リスクがある |

| 外債 | ・海外の国や企業が発行する債券 ・国内債券より高金利だが為替リスクあり ・国や企業の信用リスクも国内よりは高め |

債券は、満期まで保有すれば額面で償還される可能性が高く、比較的安定した運用ができます。

ただし、途中で売却する場合には金利の動きによって市場価格が変動し、元本割れとなる可能性もあるため、基本的には長期保有を前提とした運用に適しています。

また、債券には共通して発行体の信用リスクがあり、日本国債や米国債は信用度が高いものの、国債でも発行国の財政状況によってリスクがゼロとはいえません。

さらに、外債は為替変動による損益リスクも伴うため、退職金を一つの債券や通貨に集中させず、複数の債券やその他の預け先を組み合わせて分散運用することが安心です。

| 期待利回り | 国債:1%前後 社債:1~3%程度 外債:2〜6%程度 ※先進国債券の場合 |

|---|---|

| 資産の増え方 | ・100万円を年利1~2%で10年運用した場合 → 約110~122万円に成長 ・500万円を年利1~2%で10年運用した場合 → 約553~610万円に成長 |

| メリット | ・定期的な利息収入で安定した運用ができる ・元本の安全性が高く安定的に運用できる ・株式より価格変動が小さく安定性が高い ・インフレ局面では変動金利型国債が有効 |

| デメリット | ・利回りは相対的に低い ・発行体の信用リスクを負う ・途中解約時は元本割れの可能性あり ・外債は為替リスクを伴う ・金利上昇時に債券価格が下落する |

| おすすめの人 | ・退職金の一部を低リスクで運用したい人 ・預金よりは高い利回りを得たい人 ・安定収益を確保したい人 |

| 始め方 | 銀行や証券会社で購入可能 国債は1万円単位 社債・外債は10万円程~ |

7位. 退職金専用定期預金|年利目安0.5%~2%

退職金の預け先・資産運用ランキング7位は、元本保証と優遇金利が魅力の「退職金専用定期預金」です。

退職金専用定期預金とは、銀行や信用金庫などが退職金を受け取った人に向けて特別金利を適用する定期預金です。

一般の定期預金と同じく元本保証があり、通常より高い金利が適用されるのが特徴です。

多くの銀行では、退職金を受け取ってから一定期間(例:3カ月~2年)以内の申込限定で、年0.5%~2%前後の優遇金利が適用されます。

ただし、優遇金利の適用期間は3か月ほどの短期設定が多く、その後は通常の金利 (0.2%前後) に戻るため、「年利2%」などと表示があっても実際の利回りはそれより低くなる点に注意が必要です。

総じて、退職金専用定期預金は長期運用よりも、「一時的な安全運用」や「次の投資先を決めるまでの中継ぎ」として利用するのが賢明です。

| 期待利回り | 年0.5~2%前後 |

|---|---|

| 資産の増え方 | ・100万円を3カ月預けた場合 →税引前で約100.12万〜100.49万円、税引後で約100.10万〜100.39万円 ・500万円を3カ月預けた場合 →税引前で約500.61万〜502.46万円、税引後で約500.49万〜501.96万円 |

| メリット | ・元本保証で安全性が高い ・退職金限定の優遇金利が適用される ・短期間で使いやすく |

| デメリット | ・優遇金利の適用期間が短い ・預入上限が設定されている場合がある ・満期後は通常金利に戻る ・運用期間が短く、長期的な運用は不可 ・金利上昇局面でも固定金利のため恩恵を受けにくい |

| おすすめの人 | ・まずは安全に退職金を預けたい人 ・今後の運用を検討するまで一時的に資金を置いておきたい人 |

| 始め方 | 退職金を受け取った金融機関やネット銀行で専用商品を申し込み |

金融機関によっては定期預金とファンドラップ・投資信託などをセットで申し込むことで優遇金利を適用するプランもありますが、これらは元本割れリスクを伴うため、内容を十分に確認してから判断することが重要です。

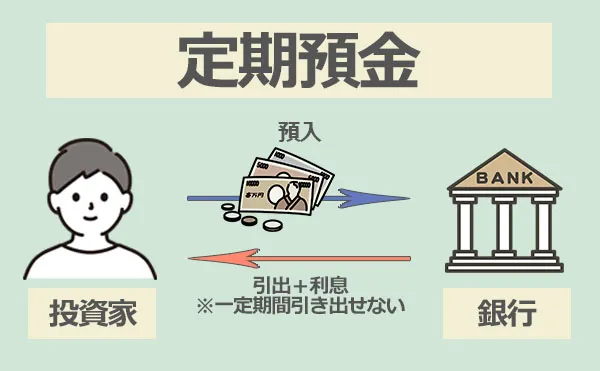

8位. 定期預金 (高金利なネットバンク / 特別金利キャンペーン)|年利目安0.25~1.2%

退職金の預け先・資産運用ランキング8位は、元本保証と安定した利息収入が得られる「定期預金」です。

定期預金とは、あらかじめ決めた期間お金を預ける代わりに、普通預金よりも高い金利が適用される預金商品です。

一般的に、メガバンクの定期預金金利は年0.250%程度と極めて低い水準ですが、ネット銀行や地方銀行では店舗コストを抑えている分、年1%前後の金利を実現しています (2025年10月時点)。

さらに、これらの銀行では期間限定の特別金利キャンペーンを行うことが多く、申し込みのタイミング次第で、より高い金利を狙える場合もあります。

定期預金は元本保証があり、預金保険制度の対象となるため、万が一銀行が破綻しても1000万円とその利息までは保護されます。

ただし、金利は現在0.25〜1.2%程度と非常に低く、インフレ時には実質的な資産価値が目減りするリスクもあります。

退職金の一部をリスクなく運用したい人や、「次の投資までの一時的な預け先」として安全に管理したい人に向いた選択肢です。

| 期待利回り | 0.25-1.2%程度 |

|---|---|

| 資産の増え方 | 500万円を1年間預けた場合 →税引前で約501.2万〜506.0万円、税引き後の受取額は約501.0万〜505.0万円ほど |

| メリット | ・元本保証があり、安全性が極めて高い ・預金保険制度により1000万円+利息まで保護される ・シンプルで初心者でも理解しやすい |

| デメリット | ・金利が非常に低く、資産運用には不向き ・満期まで解約が難しく、途中解約時は金利が下がる ・インフレ時には資産価値が目減りする |

| おすすめの人 | ・リスクを取りたくない人 ・短期〜中期で使う予定の資金を安全に保管したい人 ・株式や投資信託などのリスク資産とのバランスを取りたい人 |

| 始め方 | 銀行やネット銀行で口座を開設し、定期預金を申し込む |

ここまで、リスクを抑えた元本保証型から高利回りを狙う投資型まで、退職金のおすすめ預け先・運用先ランキング8選を紹介しました。

それぞれに「安全性・利回り・流動性」の特徴があり、自分の資産状況や目的に合わせて組み合わせることが重要です。

退職金の預け先を選ぶ3つの基準

退職金の預け先を選ぶときに大切なのは「安全性」「利回り」「流動性」の3つのバランスです。

「退職金のおすすめ預け先・運用先ランキング!2025年最新」で具体的な運用先を比較する前に、まずはこの3つの基準が退職金運用にどう関係するのか整理してみましょう。

安全性 (元本保全・信頼性)

資産の運用における「安全性」とは、預けたお金(元本)が減らないことを意味します。

退職金は老後の生活費や医療費など、今後の人生の土台となる大切な資金のため、「安全性」を重視した運用が基本です。

とはいえ、安全性ばかりを重視すると資産はほとんど増えないため、退職金全体を守るという視点では、安全資産とリスク資産のバランスを取ることが重要です。

利回り (期待収益)

前述のように、安全性を重視した商品(銀行の定期預金や国債など)だけでは、資産は増えにくく、インフレで実質的な価値が目減りする可能性もあります。

そこで意識したいのが「利回り (期待収益)」です。

退職金すべてを安全資産に置くのではなく、一部を安定的に収益を生み出す資産に分けることで、長期的な生活費を補う効果が期待できます。

利回りを重視する場合でも、「どの程度のリスクなら受け入れられるか」を明確にしておくことが重要です。

流動性・換金性・解約条件

資産運用における「流動性」とは、必要なときにお金を引き出せるかを指します。

退職金は老後の生活費や医療費など支出時期が読みにくいため、「いつでも引き出せる資産 (=流動性の高い資産) をどの程度確保しておくか」を考えることが大切です。

目安として、生活費や医療費など数年以内に使う分は定期預金などの高流動性資産に、残りを中長期運用に振り分けることで、「使いやすさ」と「増やす力」を両立できます。

資金の性質ごとの預け先の振り分けは、退職金を含めた全体の資産バランスの中で検討することが重要です。記事の後半の「退職金の預け先選びや運用で失敗しないためのポイント」で詳しく解説します。

退職金は、生活の安定を守る「防衛資金」であると同時に、長期的に運用する「成長資金」でもあります。

安全性・利回り・流動性の3つのバランスを取ることで、無理なく安心して老後の資産形成を進められます。

退職金の使い道・預け先に銀行の預貯金をおすすめしない理由

退職金の使い道として銀行の預貯金だけの運用をおすすめしない理由は以下の4点です。

超低金利時代で銀行での運用ではお金が増えない

銀行の預金金利が低下し、現在ではメガバンクを含む多くの普通預金の金利は0.2%で、定期預金でも0.25~0.4%ほどしかないのでお金は増えません。

この差を体感していただくために、1985年と2024年の金利を比べてみました。

| 年 | 金利 | 合計 | 利息 |

|---|---|---|---|

| 1985年 | 5.5% | 2110万円 | 110万円 |

| 2024年 | 0.2% | 2004万円 | 4万円 |

2000万円を1年間銀行の普通預金に預けた場合、1985年には110万円もの利息を受け取れたのが、現在ではわずか4万円しか受け取れません。

日銀のインフレ率目標が2%であることからも、リスクを負って利回りが3%程度はある投資先での資産運用しなくてはいけない時代に変わっているのです。

確かに、どれだけ優秀な人でもリスクを100%避けることは不可能ですが、事前に対策を取ることでリスクをある程度回避して運用してみてください。

老後は2000万円以上の資金が必要になる

2019年に金融庁が発表した「年金以外の収入で老後20年で1300万円、30年では2000万円もの資金を補わなくてはいけない」とのショッキングな試算は当時、大きな話題となりました。

収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。

日本の退職金額の相場は2000万円といわれていますが、退職金を2000万円受け取ったら大丈夫ということもありません。

2019年の発表から4年が経ち、コロナウイルスのパンデミックに始まり、ロシアによるウクライナ侵攻などの影響からインフレが続いています。

経済評論家の加谷珪一氏の試算によると、当時と同額の年金収入があるとして現在の物価を当てはめた場合、老後は年金以外の収入で2400万円以上もの資金が必要になることが明らかにされました。

物価高騰の長期化が懸念されていることも踏まえると、退職金の使い道としてお金が増えにくい銀行の預貯金のみでの運用では、老後の生活の不安要素があまりにも大きすぎるのです。

また、世界的に年々伸びていく平均寿命も、より多くの資金が必要になる理由の一つでもあります。

平均寿命が延びて必要な老後資金が増えた

厚生労働省が公表したデータ「簡易生命表(令和3年)」によると、2021年の男性の平均寿命は81.47歳で女性は87.57歳。

寿命が長くなることは喜ばしいですが、例えば寿命が100歳の人が60歳に定年退職をした場合、年金収入では足りない資金を老後40年もの間補っていく必要があります。

「老後2000万円問題」では老後が30年だった場合、年金などの収入だけでは2000万円が不足するという試算でしたが、例え日本の退職金の相場額2000万円を受け取ったとしても、単純計算で残りの10年は不足するということに。

また、老後も旅行や趣味・娯楽、家族へのプレゼントや通院などといった出費があることも想定すると、退職金を増やさずにそのまま老後資金に充てるといった使い道も不安要素が大きいととらえて良いでしょう。

退職金の受け取り額が減っている

日本は20年以上もの間低金利時代が続いているとお伝えしましたが、残念なことにこの低金利の影響で退職金の受け取り額も年々減少しています。

企業は社員の退職金を積み立てて準備をしますが、超低金利時代の今では退職金も増えていきません。

事実、定年退職の退職金平均額はこの20年間で1000万円超も減少しているとのデータも明らかにされています。

| 定年退職の退職金平均額 | |

|---|---|

| 1997年 | 2871万円 |

| 2003年 | 2499万円 |

| 2008年 | 2323万円 |

| 2013年 | 1941万円 |

| 2018年 | 1788万円 |

(出典:厚生労働省の「就労条件総合調査」並びに「賃金労働時間制度等総合調査」)

2018年の定年退職の平均額を見ると、退職金を切り崩していくもしくは銀行での運用だけという使い道では、老後30年どころか老後20年を補うのも危ういという状況になりつつあるでしょう。

リスク許容度別のポートフォリオ例と利益シミュレーション

ここでは、安全性を重視するタイプから積極的にリターンを狙うタイプまで、退職金運用の参考に以下3つのポートフォリオ例を紹介します。

完全元本保証 (年1%程度)|安全資産100%

| 投資先 | 割合 | 元本 100万円 | 元本 500万円 | 元本 1000万円 |

|---|---|---|---|---|

| 定期預金 国債等 | 100% | 100万円 | 500万円 | 1000万円 |

すべてを定期預金や国債など、元本保証型の安全資産に預けるスタイル。価格変動リスクはなく、安心感が高い一方で、利回りは非常に低く、インフレには脆弱です。

- 想定利回り:年1%程度

- 10年間運用した場合の予想資産額 (複利・税引前):

元本100万円→約110.5万円

元本500万円→約552.3万円

元本1000万円→約1104.6万円

保守型 (年2%程度)|安全資産80%+リスク資産20%

| 投資先 | 割合 | 元本 100万円 | 元本 500万円 | 元本 1000万円 |

|---|---|---|---|---|

| 定期預金 国債等 | 80% | 80万円 | 400万円 | 800万円 |

| (株式型の) 投資信託 ETF | 20% | 20万円 | 100万円 | 200万円 |

8割を元本保証型で確保しつつ、2割を成長が見込めるリスク資産に投じることで、インフレ対策と資産の増加を両立。元本保全を意識しつつも、一定のリターンを狙える現実的な運用スタイルです。

- 想定利回り:年2%程度

- 10年間運用した場合の予想資産額 (複利・税引前):

元本100万円→約121.9万円

元本500万円→約609.5万円

元本1000万円→約1219万円

バランス型 (年3〜5%程度)|安全資産50%+リスク資産50%

| 投資先 | 割合 | 元本 100万円 | 元本 500万円 | 元本 1000万円 |

|---|---|---|---|---|

| 定期預金 国債等 | 50% | 50万円 | 250万円 | 500万円 |

| PBファンド へッジファンド 株式型投資信託 ETF REIT等 | 50% | 50万円 | 250万円 | 500万円 ※PBファンド / ヘッジファンド も利用可能 |

守りと攻めを半々に配分するバランス型ポートフォリオ。リスクは高まりますが、退職金を効率的に増やせる可能性も高く、長期的な運用に適しています。

特に退職金のように一定の余裕資金がある場合は、500万円程度から投資できるPBファンドやヘッジファンドを組み込む選択肢も出てきます。

- 想定利回り:

ヘッジファンドを含まない場合:年3〜4%程度

ヘッジファンドを組み込める場合:年4〜5%程度 - 10年間運用した場合の予想資産額 (複利・税引前):

▼ヘッジファンドなし (年3〜4%想定)

元本100万円 → 約134〜148万円

元本500万円 → 約670〜740万円

元本1000万円 → 約1340〜1480万円

▼ヘッジファンドあり (年4〜5%想定)

元本1000万円 → 約1480〜1630万円

実際に退職金の運用をする際には、これらの例も参考に、あなたの運用の目的やリスク許容度に合わせて、最適なポートフォリオを検討してみてください。

退職金を運用するメリット / デメリット

退職金は運用によって老後資金を効率的に活かせますが、リスクも伴うため、メリットとデメリットを理解したうえで判断することが大切です。

| 退職金運用のメリット |

|---|

| 資産の目減りを防げる(インフレ対策) 老後資金の寿命を延ばせる 配当金や利息による収入源を確保できる |

| 退職金運用のデメリット |

|---|

| 元本保証がない (減る可能性がある) 運用判断を誤るリスク (知識・経験不足) |

退職金運用をするメリット

退職金を運用するメリットは以下の通りです。

- 資産の目減りを防げる (インフレ対策)

近年、日本の物価上昇率は年2%~3%前後で推移する一方、銀行金利は0.2〜1%前後とインフレ率を下回る状態。

退職金を銀行預金したままだと、物価上昇により実質的な資産価値が下がるリスクがあります。

退職金の一部を運用に回し、インフレ率を上回る利回りを得ることで、老後の生活費を長期的に維持できます。 - 老後資金の寿命を延ばせる

金融庁の調査によると、平均的な夫婦世帯では老後30年間で約2000万円の資金不足が生じるとされています。

これは標準的な生活水準を前提としており、実際にはより多くの不足が生じるケースもあります。

退職金を預金よりも高い利回りで運用すれば、資金を効率的に増やし、老後資産の寿命を延ばすことができます。 - 配当金や利息による収入源を確保できる

退職金を運用すれば、年金収入とは別に「もう一つの収入源」を得ることができます。

退職後も「お金が働いてくれる」仕組みを整えておくことで、生活費の補填だけでなく、精神的な安心につながります。

退職金運用をするデメリット

一方、退職金を運用するデメリットは以下の通りです。

- 元本保証がない(減る可能性がある)

預金以外での運用は、価格変動により元本を損なう可能性があります。

退職金を運用する場合は、価格変動リスクを十分に理解したうえでリスク対策を徹底することが重要です。 - 運用判断を誤るリスク(知識・経験不足)

金融商品は種類が多く、内容やリスク構造を理解しないまま契約すると、思わぬ損失を招くことがあります。

投資判断に自信がない場合は、専門家に相談したり、プロが運用を行うヘッジファンドや投資信託に任せるのも有効な選択肢です。

個人投資家を受け入れている

おすすめファンド3選

| ハイクア インターナショナル | アクション | GFマネジメント | |

|---|---|---|---|

| 年利 | 12%(固定) | 17.35% | 過去平均29% ※ |

| おすすめ ポイント | 事業融資による堅実リターン 年12%の安定した利回り 3か月毎に配当を受け取れる 代表や投資先企業の信頼性が高い | 毎月安定したリターン 実績は+17.35% 複数戦略でリスクヘッジ 会社や代表の実態が明確 情報の公開度が高い | UBS、モルガンスタンレー 出身のファンドマネージャー 年平均リターン29% 過去5年で277%の運用成績 中長期投資向けのヘッジファンド |

| 最低投資額 | 500万円 | 500万円 | 1000万円 (500万~相談可) |

| 無料相談 | 可能 | 可能 | 可能 |

| 公式HP | こちら | こちら | こちら |

年代別:退職金のおすすめの分散投資先

退職金の額は会社を退職する年代によっても異なります。

そこでこの章では、年代別の退職金のおすすめの使い方について紹介します。

20代~30代|リスクより高利回り重視の運用がおすすめ

20代~30代の退職金の相場は多くても150万円程度です。

20代~30代で退職というと転職を考えている方がほとんどなので、運用の手間を省きつつもある程度の利回りが確保できる投資先に預けたいところです。

| 退職金150万円のポートフォリオ例 | |

|---|---|

| 100万円 | 投資信託 |

| 50万円 | 株式 |

現役世代で忙しい20~30代の退職金の使い道は、運用の手間を省けてある程度の利回りを期待できる投資信託に比重を多く取るのがよいでしょう。

若い時から投資の経験を積み、大きくなった資金で将来的にはさらに大きな額の資産の形成を試みることを目標にすると良いですね。

40代~50代|将来を見据えた使い方がおすすめ

子育て真っ最中の方が多く、子供や家族のための出費が多い40代~50代の退職金は800~1600万円が相場です。

40~50代で退職をした場合、その退職金の使い道はリスクを抑えつつも利益もしっかりと得られる投資先での運用を選択すると良いでしょう。

| 退職金1500万円のポートフォリオ例 | |

|---|---|

| 1000万円 | ヘッジファンド |

| 250万円 | 定期預金 |

| 250万円 | 個人向け国債 |

何度もお伝えしている通り、ヘッジファンドは下落市場にも耐性のある投資先。

上昇市場ではもちろん、下落市場でも利益を狙えるヘッジファンドに比率を多くとることで、リスクをおさえつつ利益を狙うことも可能。

また定期預金と個人向け国債を利用し、近い将来のためにコツコツと蓄えておくと更なるリスク管理にもなるでしょう。

60代|老後の生活を豊かに送るための準備をしよう

定年退職でもらえる退職金は2000万円が相場です。

60代は老後の余裕のある生活費に加えて趣味や旅行も楽しむためにも積極的に運用をしつつ、資産を守って家族に残すことを目標に投資をすると良いでしょう。

| 定年退職の退職金2000万円のポートフォリオ例 | |

|---|---|

| 1500万円 | ヘッジファンド |

| 250万円 | ロボアドバイザー |

| 150万円 | 債券 |

| 100万円 | 定期預金 |

下落耐性のあるヘッジファンドには比重を多く取り、ロボアドバイザーで手間のかからない運用をしつつ、債券と定期預金では安全性を重視した運用を目指すと良いでしょう。

退職金の預け先選びや運用で失敗しないためのポイント

実際退職金の運用を行う際にはどのようなことに注意したらよいのか、退職金の預け先選びや運用で失敗しないための5つのポイントをご紹介します。

退職金を含めた全資産を分類し余剰資金で投資する

退職金の預け先・運用先を決定する際に大切なのは、退職金を含む手元の全資産を目的別に分類することです。

生活費や近い将来に使う予定の資金と、長期的に運用できる余剰資金を明確に分けることで、無理のない資産運用が可能になります。

- 生活資金

日常生活に必要な資金 (目安は3~6か月分) - 準備資金

近い将来に予定される出費 (住宅購入費や教育費など) - 生活防衛資金

万が一の事態に備える資金 (怪我や病気、災害など) - 余剰資金

貯金から上記を差し引いた投資に回せる資金

生活資金や準備資金は定期預金などの安全資産で確保し、余剰資金のみを投資信託・ETF・ヘッジファンドなどのリスク資産で運用するのが基本です。

こうした区分けをせずに全額を投資に回すと、急な出費に対応できず生活資金を崩すリスクが高まります。そのため、あくまで余剰資金の範囲内で運用を行うことが重要です

預貯金の元本保証に拘り過ぎない

日本では「元本保証=安全」と考える人が多く、退職金の全額を銀行預金に預けたままにする人も少なくありません。

しかし、物価上昇率が年2〜3%の状況で、定期預金の金利が0.2〜1%前後では、守っているつもりが実際には資産を減らしている可能性もあります。

また、投資の世界ではリスクとリターンは比例傾向にあります。

安全性高くリスクが低い商品ではまとまったリターンは見込めず、退職金を「増やす」目的には不向きです。

そのため、生活費など必要な資金は預貯金で守りつつ、退職金の一部をそれ以外の利すkす資産で運用することで、安全性と成長性のバランスを取ることが大切です。

リスク対策を徹底する (分散投資 / 長期投資)

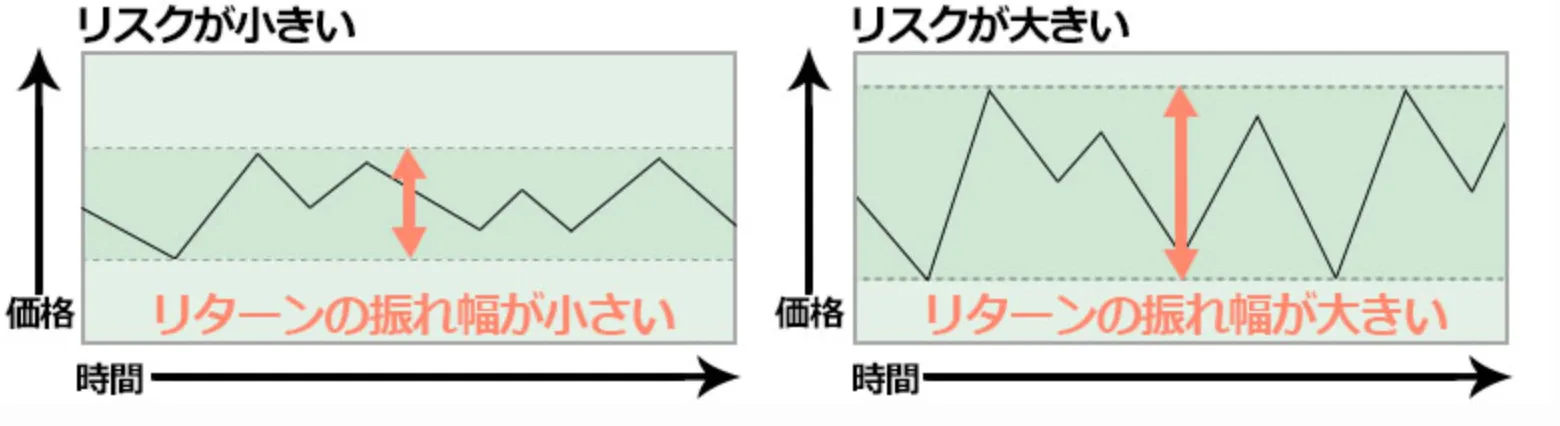

資産運用における「リスク」とは、主に価格の変動幅(ボラティリティ)のことを指します。

金融商品の多くは、安く買って高く売る・高く売って安く買い戻すなど、価格の変動 (値動き) を利用して利益を得る仕組みです。

そのため、価格変動の幅 (ボラティリティ) が大きいほど、リターンを得る可能性が高まる一方で、損失のリスクも大きくなります。

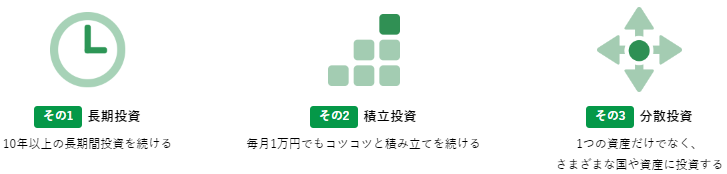

このリスクを減らすためには、投資の三大原則「長期・積立・分散投資」を徹底する必要があります。

1. 長期投資とは

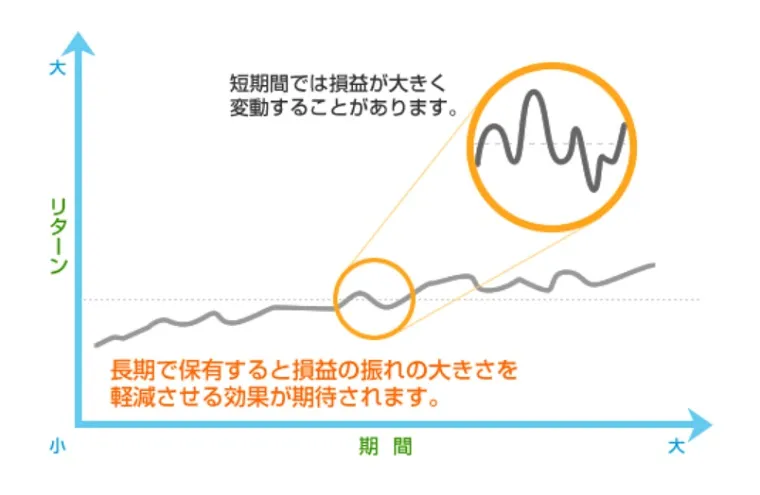

長期投資とは、資産を短期的な値動きに左右されず、中長期的な視点で保有し続ける投資スタイルです。

時間をかけて運用することで、一時的な価格変動によるリスクを抑えやすくなり、安定した資産形成につながります。

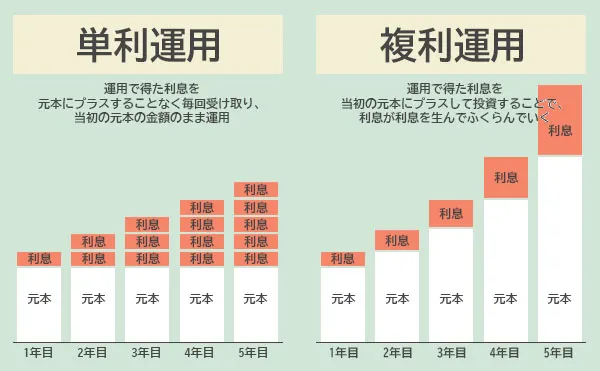

また、長期投資の大きな魅力が「複利効果」です。得られた利益を再投資することで、運用期間が長くなるほど利益が雪だるま式に増えていきます。

特に退職金のようなまとまった資金は、すぐに使わない分を長期的に運用に回すことで、時間を味方につけた資産成長が期待できます。

2. 積立投資とは

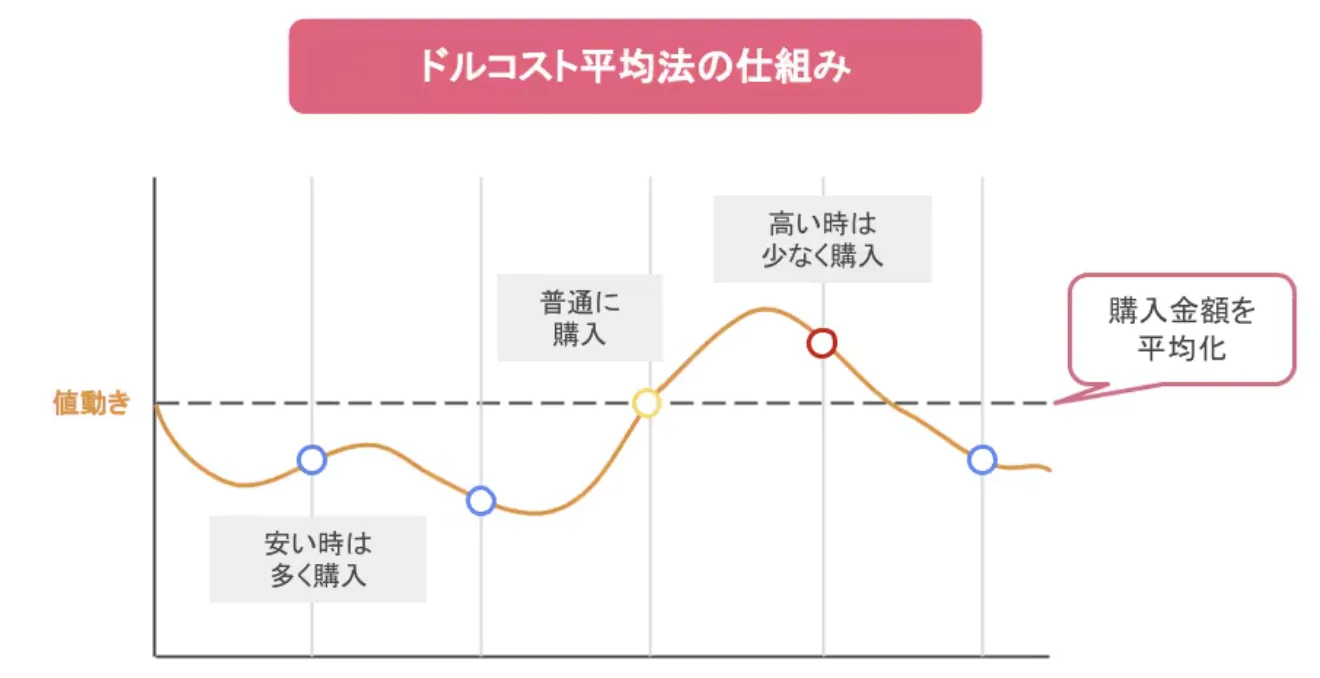

積立投資とは、毎月など一定のペースで少額ずつ投資を続ける方法です。一度にまとまった金額を投じるのではなく、時間を分散して投資することで、購入価格の平均化(ドルコスト平均法)が期待できます。

たとえば、価格が高いときは少なく、安いときは多く購入する仕組みになるため、市場の変動リスクを抑えながら安定的に資産を積み上げられるのが特徴です。

退職金のようにまとまった資金を受け取った場合でも、全額を一括で投資するのではなく、一部を積立形式にすることで、投資タイミングの偏りを防ぎ、リスクを抑えながら市場成長の恩恵を受けやすくなります。

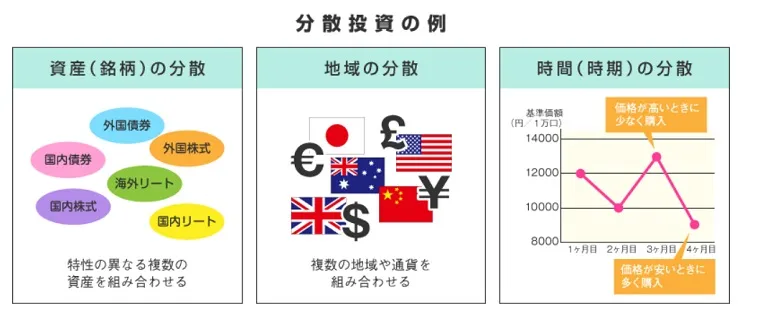

3. 分散投資とは?

分散投資とは、株式・債券・不動産など、値動きの異なる複数の資産に資金を分けて投資する方法です。一つの資産が値下がりしても、他の資産でカバーできるため、全体のリスクを抑えることができます。

また、投資対象を国内外に分ける「地域分散」や、購入のタイミングをずらす「時間分散」も有効です。

特に退職金運用では、安定性を重視した預金や債券などの守りの資産と、中長期的な成長を狙う運用型の資産を組み合わせることが重要です。

こうした分散によって、景気変動に強く、長期的に安定した資産形成を目指すことができます。

退職金の預け先ランキングをもう一度見る

運用目標やルールを設定し定期的に見直す

退職金のようなまとまった資金を運用する際は、あらかじめ「自分のルール」を決めておくことが重要です。感情に左右されず、長期的に安定した運用を続けやすくなります。

たとえば、以下のような項目を明確にしておくとよいでしょう。

- 投資の目的(老後資金・医療費・子どもへの資産継承など)

- リスク許容度(どの程度の値動きまで許容できるか・損切り・利益確定タイミング)

- 投資対象と割合(株式・債券・預金・不動産など)

- 保有期間 (短期か長期か、いつまで持つかの目安)

- 投資額の目安 (毎月の積立額や一度に投じる金額)

また、一度決めたポートフォリオを放置せず、定期的に見直すことも欠かせません。経済環境や¥金利変化によって資産配分が崩れると、リスクが高まる可能性があります。

たとえば年に一度を目安にバランスを確認し、当初の割合に戻す「リバランス」を行えば、リスクを抑えつつ安定した資産成長を維持できます。

運用コストや税金を意識する (NISAで節税も)

退職金を運用する際は、手数料や税金を差し引いた「実質リターン」を意識することが大切です。

- 株式投資

証券会社に払う取引手数料 - 投資信託

販売手数料、信託報酬、信託財産留保額など - ヘッジファンド

申込手数料、管理報酬、成功報酬など

これらのコストは、長期的には利益を大きく削る要因となるため、コストを引いても十分な利益が手元に残るか、投資前にしっかり確認しておくのがおすすめです。

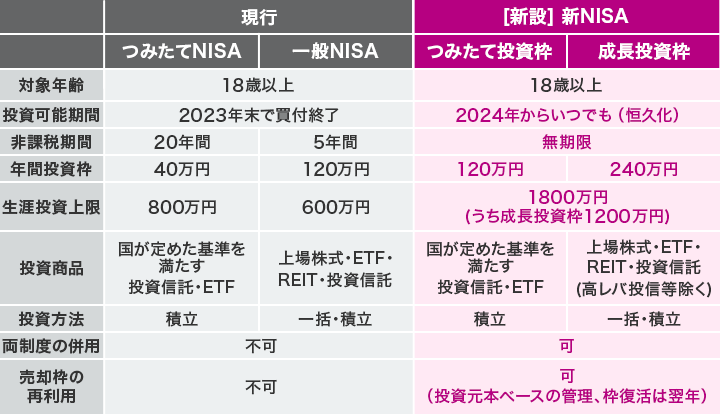

また、運用で得た利益には約20%の税金がかかりますが、新NISAを活用すれば非課税で運用が可能です。

たとえば年間240万円、最大1800万円までの投資枠を利用でき、退職金の一部を効率よく運用する手段として有効です。

コストを抑え、節税制度を上手に活用することで、退職金の手取りを最大化し、資産寿命を延ばすことにつながります。

退職金の預け先・運用先に関するよくある質問 (FAQ)

最後に、退職金の預け先・運用先に関するよくある質問を紹介します。

一般的な退職金の平均額と使い道は?

厚生労働省の令和5年度の調査によると、定年退職者に対する退職給付額 (大学・大学院卒/20年以上勤務) は、平均1896万円程度となっています。

企業規模や勤続年数、役職などで差はありますが、目安として参考になります。

また、東証マネ部!の将来の退職金の使い道に関する調査では、以下のような回答が得られています。

- 貯金 52.7%

- 投資 33.8%

- ローンの返済 24.3%

- 旅行 25.8%

- 不動産の購入 11.9%

- 家のリフォーム 11.0%

- 年金の繰り下げ受給中の生活費 14.5%

- その他 1.2%

- 未定 11.7%

多くの人が一部を安全資産として確保しつつ、将来に備えて運用にも回していることが分かります。

退職金は貯金したままではだめなの?

退職金はまとまった金額になるため、資産運用を考える価値があります。

また銀行預金だけでは金利が低く、インフレによって資産の実質価値が目減りするリスクがあります。

退職金の一部を安全性を保ちながら運用に回すことで、資産を守り、将来の生活費を補う力にもなります。

退職金の預け先としておすすめなのはどこですか?

退職金の預け先は、安全性・利回り・流動性のバランスを考えて選ぶことが重要です。

短期的に使う予定がある資金は定期預金や退職金専用定期預金などの安全性重視型に、長期的に増やしたい資金は債券・ETF・投資信託・ヘッジファンドなどのリスク資産に分けて管理すると効果的です。

全額を預金に置いておくとインフレで実質価値が下がる可能性があるため、生活費用を確保したうえで、一部を運用に回す分散管理が望ましいでしょう。

「退職金のおすすめ預け先・運用先ランキングまとめ表」をもう一度見る

退職金の運用先として不向きなのは?

退職金の運用先として不向きなのは、値動きが激しい商品や、運用に専門知識を要する投資先です。

例えば、株式投資は成長が見込まれる反面、銘柄選びや売買判断に知識が必要で、広範な銘柄分散も容易ではないため、退職金にはリスクが高めです。

またFXや仮想通貨は短期的な価格変動が大きく、レバレッジによる損失拡大のリスクもあります。老後資金を守る運用には適しません。

退職金のおすすめ預け先・運用先ランキングのまとめ

退職金は、老後の生活を支える大切な資金だからこそ、預け先や運用先を慎重に検討する必要があります。

安全性を重視しつつも、インフレ対策や資産の長期的な成長を意識した運用がおすすめです。

預け先・運用先名を押下すると、解説箇所に移動します。

| 預け先・運用先 | 安全性 | 利回り(目安) | 流動性 | 特徴 |

|---|---|---|---|---|

| プライベート デットファンド | 年10%~ | 企業向け貸付で株式よりも 安定的に高利回りを狙える ※記事内紹介のハイクアは解約制限なし | ||

| ヘッジファンド | 年10%~ | プロの運用による高リターン戦略で 下落局面での耐性が強い 解約は四半期ごとなど制限あり | ||

| 投資信託 | 年2~7% | 少額から始められ 分散投資で長期成長を狙える | ||

| ETF (上場投資信託) | 年2~7% | 株式市場でリアルタイムに売買でき 低コストで分散投資可能 | ||

| REIT (不動産投資信託) | 年4~5% | 不動産収益を配当として受け取れる 流動性も高いが景気変動に左右されやすい | ||

| 債券投資 (国債/ 社債/ 外債) | 年1~6% | 利息収入が安定 中途解約は元本割れや利息未付与リスクあり | ||

| 退職金専用 定期預金 | 年0.5~2% | 3か月程度の短期設定で 一時的な退職金の預け先に最適 | ||

| 定期預金 | 年0.25~1.2% | 元本保証あり ネット銀行は金利が比較的高めだが インフレ時は実質的な資産目減りリスクも |

退職金の預け先を選ぶ際は、安全性・利回り・流動性のバランスを考慮し、複数の運用先に分散させることで、リスクを抑えながら中長期的に安定した運用をめざしましょう。